Сумма квартального авансового платежа, которую организация должна уплатить в бюджет за отчетный период, например, по итогам полугодия:

| где:

| |

| АК к доплате

| - это сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода

|

| АК отчетный

| - это сумма квартального авансового платежа, исчисленного по итогам отчетного периода

|

| АК предыдущий

| - это сумма квартального авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде)

|

Например:

Налоговая база за полугодие составила 85 000 руб.

Согласно первой формуле рассчитаем размер налога =

= 85 000 x 20% = ________________ руб.

В первом квартале сумма исчисленного налога составила 15 000 тыс. руб.

Следовательно, согласно второй формуле рассчитаем итоговый квартальный аванс, подлежащий к уплате по итогам полугодия

17 000 – 15 000 = _________________ руб.

Порядок расчета ежемесячных авансовых платежей

Платежи по налогу на прибыль в течение отчетных периодов налогоплательщики производят авансом - равномерными платежами каждый месяц. Суммы таких ежемесячных авансовых платежей, которые должны быть уплачены в следующем отчетном периоде рассчитываются налогоплательщиком исходя из суммы авансового платежа, исчисленной за предыдущий отчетный период.

Если при расчете ежемесячных авансовых платежей разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются.

Ежемесячные авансовые платежи на I квартал года равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь определяются по итогам девяти месяцев.

Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем налогоплательщик должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 1 млн. рублей в месяц или 3 млн. рублей в квартал, компания может продолжать уплачивать только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на уплату ежемесячных авансовых платежей.

Определение ежемесячных авансовых платежей исходя из фактической прибыли

Данный способ организация может применять добровольно. (п.2 ст. 286 НК РФ)

Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года.

· Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе.

· Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

· Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль.

· И так далее вплоть до декабря.

Организации, исчисляющие ежемесячные авансовые платежи исходя из фактической прибыли, представляют налоговые декларации по налогу на прибыль 12 раз в год.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ)

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Пример

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

- по итогам 2018 года – 180 000 руб.

- по итогам 2019 года – 300 000 руб.

По итогам 2020 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2018 года в сумме ___________ руб. и часть убытка 2019 года в сумме ____________ руб.

Налоговая декларация

Налоговая декларация предоставляется (cт. 289 НК РФ):

· Не позднее 28 дней со дня окончания соответствующего отчетного периода

· Не позднее 28 марта года, следующего за истекшим налоговым периодом

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Декларацию необходимо представлять в налоговую инспекцию:

· по месту нахождения организации;

· по месту нахождения каждого обособленного подразделения организации.

Сроки уплаты налога и авансовых платежей

| НАИМЕНОВАНИЯ ПЛАТЕЖЕЙ

| СРОКИ УПЛАТЫ

|

| Налог, уплачиваемый по итогам налогового периода

| Не позднее 28 марта года, следующего за истекшим налоговым периодом

|

| Авансовые платежи по итогам отчетного периода:

· уплачиваемые ежемесячно по фактически полученной прибыли

· уплачиваемые ежеквартально

| · Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа.

· Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

|

| Ежемесячные авансовые платежи

| Ежемесячно не позднее 28-го числа текущего месяца

|

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода

| В течение 10 дней по окончании месяца, в котором получен доход

|

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

· первичные учетные документы (включая справку бухгалтера)

· аналитические регистры налогового учета

· расчет налоговой базы

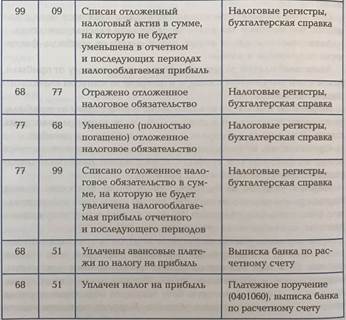

Корреспонденции счетов по учету налога на прибыль

Пример

Предположим, сумма начисленного аванса за I квартал 2020 года составляет 100000 руб., за полугодие 2020 года – 300000 руб., за 9 месяцев 2020 года – 700000 руб., а сумма налога по итогам 2020 года – 1500000 руб.

Соответственно, нужно составить следующие проводки:

| Операция

| дт

| кт

| Сумма, руб

|

| Начислен налог на прибыль за I квартал 2020 года

|

|

|

|

| Перечислен в бюджет аванс за I квартал 2020 года

|

|

|

|

| Начислен налог на прибыль за полугодие 2020 года (300000 руб. – 100000 руб.)

|

|

|

|

| Перечислен в бюджет аванс за II квартал 2020 года

|

|

|

|

| Начислен налог на прибыль за 9 месяцев 2020 года (700000 руб. – 300000 руб.)

|

|

|

|

| Перечислен в бюджет аванс за III квартал 2020 года

|

|

|

|

| Начислен налог по итогам 2020 года (1500000 руб. – 700000 руб.)

|

|

|

|

| Перечислена годовая сумма налога за 2020 год

|

|

|

|