Федеральные налоги

Тема 2.4. Налог на прибыль организаций

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Налогоплательщики

Кто платит налоги

(ст. 246, ст. 246.2, 247 НК РФ)

· Все российские юридические лица (ООО, АО, ПАО и пр.)

· Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

· Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора

· Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

· Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

· Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

| НАЛОГОПЛАТЕЛЬЩИКИ

| ПРИБЫЛЬ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

| СТАТЬЯ НАЛОГОВОГО КОДЕКСА

|

| Российские организации

| Доходы, уменьшенные на расходы

| п. 1 ст. 247 НК РФ

|

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство

| Доходы представительства, уменьшенные на расходы представительства

| п. 2 ст. 247 НК РФ

|

| Иные иностранные организации

| Доходы, полученные в РФ

| п. 3 ст. 247 НК РФ

|

Объект налогообложения

Расходы. Группировка расходов

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

На производство и реализацию,

осуществленные в течение отчетного (налогового) периода

Прямые

ст. 318 НК РФ

· Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ)

· Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК РФ

· Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ)

Косвенные.

ст. 318 НК РФ

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы

ст. 265 НК РФ

· расходы на содержание переданного по договору аренды (лизинга) имущества;

· расходы в виде процентов по долговым обязательствам;

· расходы на организацию выпуска собственных ценных бумаг;

· расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

· расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

· расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни при каких обстоятельствах не могут уменьшать доходы организации.

Расчет налога

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами. (ст. 271-273 НК РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

Порядок признания доходов

· доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

· если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

· для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Для внереализационных доходов датой получения дохода признается:

· дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) - по доходам в виде безвозмездно полученного имущества (работ, услуг) и по иным аналогичным доходам;

· дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика - по доходам в виде дивидендов от долевого участия в деятельности других организаций; в виде безвозмездно полученных денежных средств и по иным аналогичным доходам.

Порядок признания расходов

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

· дата передачи в производство сырья и материалов;

· дата подписания налогоплательщиком акта приемки-передачи услуг (работ) - для услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

· дата начисления налогов (сборов) - для расходов в виде сумм налогов;

· дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов.

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Порядок определения доходов и расходов

· датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

· расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком - приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод, как для доходов, так и для расходов.

Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Порядок расчета налога

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Расчет налоговой базы должен содержать (cт. 315 НК РФ):

· Период, за который определяется налоговая база

· Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

· Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

· Прибыль (убыток) от реализации

· Сумма внереализационных доходов

· Прибыль (убыток) от внереализационных операций

· Итого налоговая база за отчетный (налоговый) период

· Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу

!!! По прибыли, попадающей под разные ставки, базы определяются отдельно.

Налоговая ставка

Основная ставка

20%

2% в федеральный бюджет (3% в 2017 - 2024 годах); 0% для отдельных категорий налогоплательщиков, перечень которых приведен ниже.

18% в бюджет субъекта РФ (17 % в 2017 - 2024 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 - 2022 годах).

Ставка может быть еще ниже:

· для резидентов (участников) особых экономических зон и свободных экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

· для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ);

· для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

30%

Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ).

20% - в федеральный бюджет

· Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, полученная:

- организациями, владеющими лицензиями на пользование участком недр, на котором расположено данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого месторождения;

- операторами такого месторождения (п.1.4, п.6 ст.284 НК РФ);

· Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ);

· Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ).

15%

· Доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

· Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3 ст.284 НК РФ).

13%

· Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

· Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками (пп.2 п.3 ст.284 НК РФ).

10%

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ)

9%

Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

0% в федеральный бюджет и бюджеты субъектов Российской Федерации

· по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, отвечающих требованиям статьи 346.2 НК РФ, от деятельности, связанной с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции (п. 1.3 ст.284 НК РФ);

· в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения (п.5 ст.284 НК РФ);

· в отношении прибыли, организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ);

· в отношении прибыли участников проекта "Сколково", прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль (п.5.1 ст.284 НК РФ);

· в отношении прибыли организаций, осуществляющих социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

0% в федеральный бюджет

· по доходам в виде процентов по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

· по доходам в виде дивидендов, полученных российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ);

· по доходам от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст. 284.2 НК РФ);

· в отношении прибыли организаций – резидентов технико-внедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации в кластер (п.1.2 ст.284 НК РФ);

· в отношении прибыли организаций – участников региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ);

· в отношении прибыли организаций – участников свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

· в отношении прибыли организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (п.1.8 ст. 284 НК РФ);

· в отношении прибыли организаций, получивших статус резидента свободного порта Владивостока (п. 1.8 ст. 284 НК РФ);

· в отношении прибыли организаций-участников особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

· в отношении прибыли организаций-резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288 НК РФ).

Налоговая база

Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалось, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной «0». Это означает, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо положительной, либо нулевой.

При формировании налоговой базы необходимо учитывать особенности предусмотренные Налоговым кодексом, в зависимости от условий, специфики деятельности налогоплательщиков, и других факторов:

| ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ ПО:

| ОСНОВАНИЕ

|

| Доходам, полученным от долевого участия в других организациях

| cт.275 НК РФ

|

| Деятельности, связанной с использованием объектов обслуживающих производств и хозяйств

| cт. 275.1 НК РФ

|

| Доверительному управлению имуществом

| cт.276 НК РФ

|

| Передаче имущества в уставный (складочный) капитал организаций (фонд, имущество фонда)

| cт.277 НК РФ

|

| Доходам, полученным участниками договора простого товарищества

| cт.278 НК РФ

|

| По уступке (переуступке) права требования

| cт.279 НК РФ

|

| Операциям с ценными бумагами

| cт. 280-282 НК РФ

|

| Осуществлении операций займа ценными бумагами

| cт. 282.1 НК РФ

|

| Доходам, полученным участниками консолидированной группы налогоплательщиков

| ст. 278.1 НК РФ

|

| Доходам, полученным участниками договора инвестиционного товарищества

| ст. 278.2 НК РФ

|

| Доходам в виде прибыли контролируемых иностранных компаний

| ст. 25.15, 309.1 НК РФ

|

Особые условия расчета налога на прибыль для отдельных видов деятельности

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

· Банки (cт. 290, 291, 292 НК РФ)

· Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

· Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

· Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

· Клиринговые организации (cт. 299.1, 299.2 НК РФ)

· Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 - 305 и 326 -327 НК РФ)

· Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и 332 НК РФ)

· Особенности налогообложения иностранных организаций (ст. 307-310 НК РФ)

Налоговый период. Отчетный период.

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

По налогу на прибыль организаций налоговым периодом признается календарный год.

Порядок исчисления налога и авансовых платежей

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ)

· Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

· Уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

· Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК РФ)

Организации, которые уплачивают авансовые платежи только поквартально

(4 раза в год) указаны в пункте 3 статьи 286 НК РФ.

Пример

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

- по итогам 2018 года – 180 000 руб.

- по итогам 2019 года – 300 000 руб.

По итогам 2020 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2018 года в сумме ___________ руб. и часть убытка 2019 года в сумме ____________ руб.

Налоговая декларация

Налоговая декларация предоставляется (cт. 289 НК РФ):

· Не позднее 28 дней со дня окончания соответствующего отчетного периода

· Не позднее 28 марта года, следующего за истекшим налоговым периодом

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Декларацию необходимо представлять в налоговую инспекцию:

· по месту нахождения организации;

· по месту нахождения каждого обособленного подразделения организации.

Сроки уплаты налога и авансовых платежей

| НАИМЕНОВАНИЯ ПЛАТЕЖЕЙ

| СРОКИ УПЛАТЫ

|

| Налог, уплачиваемый по итогам налогового периода

| Не позднее 28 марта года, следующего за истекшим налоговым периодом

|

| Авансовые платежи по итогам отчетного периода:

· уплачиваемые ежемесячно по фактически полученной прибыли

· уплачиваемые ежеквартально

| · Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа.

· Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

|

| Ежемесячные авансовые платежи

| Ежемесячно не позднее 28-го числа текущего месяца

|

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода

| В течение 10 дней по окончании месяца, в котором получен доход

|

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

· первичные учетные документы (включая справку бухгалтера)

· аналитические регистры налогового учета

· расчет налоговой базы

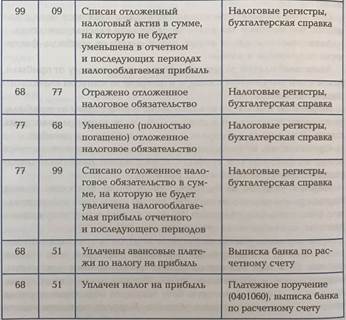

Корреспонденции счетов по учету налога на прибыль

Пример

Предположим, сумма начисленного аванса за I квартал 2020 года составляет 100000 руб., за полугодие 2020 года – 300000 руб., за 9 месяцев 2020 года – 700000 руб., а сумма налога по итогам 2020 года – 1500000 руб.

Соответственно, нужно составить следующие проводки:

| Операция

| дт

| кт

| Сумма, руб

|

| Начислен налог на прибыль за I квартал 2020 года

|

|

|

|

| Перечислен в бюджет аванс за I квартал 2020 года

|

|

|

|

| Начислен налог на прибыль за полугодие 2020 года (300000 руб. – 100000 руб.)

|

|

|

|

| Перечислен в бюджет аванс за II квартал 2020 года

|

|

|

|

| Начислен налог на прибыль за 9 месяцев 2020 года (700000 руб. – 300000 руб.)

|

|

|

|

| Перечислен в бюджет аванс за III квартал 2020 года

|

|

|

|

| Начислен налог по итогам 2020 года (1500000 руб. – 700000 руб.)

|

|

|

|

| Перечислена годовая сумма налога за 2020 год

|

|

|

|

Пример

Представительские расходы организации за первый квартал составили 10000 руб.; расходы на оплату труда работников - 150000 руб.

Для целей налогообложения представительские расходы принимаются в размере 4 % от расходов на оплату труда (п. 2 ст. 264 НК РФ) или в сумме ______ руб. (150000 руб. х 4 %). Сумма превышения фактических представительских расходов над их нормируемой величиной в _________ руб. (10 000 - 6 000 руб.) является в бухгалтерском учете постоянной разницей.

Постоянные разницы могут учитываться по первичным документам, в бухгалтерских регистрах или в ином порядке, определяемом организацией самостоятельно. Однако в аналитическом учете они должны отражаться обособленно. Для обособленного учета постоянных разниц целесообразно открыть два субсчета по учету нормируемых расходов (для учета расходов в пределах норм и учета сверхнормативных расходов). В этом случае по представительским расходам будут составлены две бухгалтерские записи.

| Операция

| дт

| кт

| Сумма, руб

|

| Расходы без постоянных разниц

| 26

| 76

|

|

| Постоянные разницы

| 26

| 76

|

|

Постоянное налоговое обязательство (ПНО) - это налог на прибыль по постоянной разнице. Сумма этого обязательства определяется по формуле

ПНО = ПР * Спр: 100, (9)

где ПНО - постоянное налоговое обязательство, руб.;

ПР - постоянные разницы, руб.

Спр - налоговая ставка по налогу на прибыль, %.

По данным рассмотренного примера по представительским расходам сумма налогового обязательства составила 800 руб. (4000 руб. х 20 %), и на эту сумму должна быть составлена бухгалтерская проводка:

Дт 99 / «ПНО» Кт 68 / «Расчеты по налогу на прибыль» - 800 руб.

По безвозмездно переданному имуществу величина постоянных разниц определяется суммированием стоимости переданного имущества с расходами, связанными с этой передачей.

Пример

Остаточная стоимость безвозмездно переданных в первом квартале основных средств составила 30000 руб. а расходы по их передаче - 3 000 руб. Совокупная сумма 33000 руб. в бухгалтерском учете будет считаться постоянной разницей.

При определении постоянной разницы по убытку, перенесенному на будущее, следует иметь в виду, что в соответствии со ст. 283 НК РФ организации могут уменьшать налогооблагаемую прибыль на сумму ранее полученного убытка в течение 10 лет. По истечении 10 лет оставшийся убыток учитывается в качестве постоянной разницы.

Пример

Убыток организации в 2008 г. составил 500000 руб. и не был погашен до 2018 г. При получении прибыли в 2018 г. 200000 руб. и в 2019 г. в 250000 руб. на погашение убытка могут быть направлены соответственно 200000 руб. и 250000 руб. Непогашенная сумма убытка в __________ руб. (500000 руб. - 450000 руб.) будет считаться в 2019 постоянной разницей.

Постоянный налоговый актив (ПНА) - это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде. Сумма постоянного налогового актива рассчитывается по формуле.

ПНА = ПР * Спр: 100, (10)

где ПНА - постоянный налоговый актив, руб.;

ПР - постоянные разницы, руб.;

Спр - налоговая ставка по налогу на прибыль, %.

Постоянный налоговый актив оформляется бухгалтерской проводкой:

Дт 68 / «Расчеты по налогу на прибыль» - Кт 99/ «ПНА»

Пример

Организация получила от учредителя организации, вклад которого в уставный капитал составляет 60 %, безвозмездно - 100 000 руб. В бухгалтерском учете 100 000 включается в состав прочих доходов в полном объеме, а в налоговом учете данная сумма в налоговую базу не включается.

Отсюда возникает постоянная отрицательная разница в сумме 100 000 руб. (100000 - 0) и постоянный налоговый актив, равный 100 000 * 0,2 = ____________ руб.

В бухгалтерском учете постоянный налоговый актив отразится: Дт 68 - Кт 99 /ПНА.

Пример

По основным средствам стоимостью - 200000 pyб. сроком службы - 5 лет в бухгалтерском учете амортизация начисляется способом уменьшаемого остатка, а в налоговом учете - линейным способом.

В бухгалтерском учете за первый год эксплуатации основных средств сумма амортизации составит __________ руб. (200000 руб. х 5 лет: 15 лет), в налоговом учете - ___________ руб. (200000 руб.: 5 лет). Вычитаемая временная разница составит в год ________________ руб. (66667руб. - 40000 руб.).

Вычитаемая временная разница вследствие применения разных способов признания коммерческих и управленческих расходом бухгалтерском и налоговом учете возникает в том случае, если бухгалтерском учете эти расходы списываются сразу, а в налоговом учете - постепенно.

По убытку, перенесенному на будущее, вычитаемая временная разница определяется вычитанием из всей суммы убытка суммы убытка, принятой для уменьшения налоговой базы.

Пример

Убыток организации составил в 2010 г. 50000 руб. В 2011 г. налогооблагаемая прибыль составили 30000 руб. Уменьшить налогооблагаемую прибыль организация за год может на 30000 руб. Убыток в 20000 руб. должен учитываться в бухгалтерском учете в 2011 г. в качестве временной разницы.

Вычитаемая временная разница по кредиторской задолженности за приобретенные товары (работы, услуги) может возникнуть у организаций, признающих доходы и расходы кассовым методом.

Пример

В организацию, производящую натяжные потолки поступили материалы на сумму 200000 руб. во втором квартале, и в этом же квартале они были израсходованы. Оплата за материалы осуществлена в третьем квартале. При этом для целей налогообложения доходы и расходы признаются организацией кассовым методом.

В бухгалтерском учете стоимость использованных материалов списывается на себестоимость продукции во втором квартале, а в налоговом учете стоимость материалов признается в качестве расходов в третьем квартале. В этих условиях стоимость списанных материалов в 200000 руб. во втором квартале будет учтена в качестве вычитаемой временной разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в следующих отчетных периодах:

Налогооблагаемые временные разницы - это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль - в последующих отчетных периодах.

Налогооблагаемые временные разницы возникают:

·при использовании различных способов начисления амортизации в бухгалтерском и налоговом учете (когда сумма амортизации в бухгалтерском учете меньше, чем в налоговом учете);

·различных способах признания выручки и процентных доходов в бухгалтерском и налоговом учете в организациях, признающих доходы и расходы кассовым методом;

·прочих аналогичных случаях.

Пример

Организация, признающая доходы и расходы кассовым методом, отгрузила продукции в первом квартале на 400 000 руб.

Платежи поступили: в первом квартале — на 350 000 руб., во втором квартале — на 50 000 руб. В бухгалтерском учете должна быть отражена вся сумма выручки от продажи продукции, а в налоговом учете только фактически поступившие платежи. Недополученная часть выручки (50 000 руб.) отражается в бухгалтерском учете как налогооблагаемая временная разница.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, подлежащего к уплате в следующих отчетных периодах.

Пример

По данным примера вычитаемая временная paзница, образовавшаяся вследствие применения различных способов начисления амортизации в бухгалтерском и налоговом учете, составила в первом квартале 6 667 руб. Отложенный налоговый актив составляет _________ руб. (6667 руб. х 20 %).

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

По отложенному налоговому активу в 1333 руб. может быть составлена бухгалтерская проводка: Дт 09 «ОНА» Кт 68 / «Расчеты по налогу на прибыль».

По кредиту счета 09 «Отложенные налоговые активы» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода.

Аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке которых возникла временная разница.

Отложенные налоговые обязательства - это та часть отложенного налога на прибыль, которая должна привести к увеличению налога в последующие отчетные периоды. Они признаются в том отчетном периоде, в котором возникают налогооблагаемые временные разницы.

Величина отложенных налоговых обязательств определяется по формуле

ОНО = ВРн * Спр: 100

где ОНО - величина отложенных налоговых обязательств, руб.;

ВРв - налогооблагаемые временные разницы, руб.;

Спр. - налоговая ставка по налогу на прибыль, %.

В бухгалтерском учете отложенные налоговые обязательства оформляются бухгалтерскими проводками: Дт 68 - Кт 77 / «ОНО»

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства: Дт 77 «ОНО» Кт 68 / «Расчеты по налогу на прибыль».

Отложенные налоговые обязательства и отложенный налоговый актив могут возникнуть только по временным разницам.

Пример

По данным примера налогооблагаемая временная разница составила 50000 руб. Величина отложенного налогового обязательства составит ______________ руб.

(50000 руб. х 20 %). Возникновение отложенных налоговых обязательств оформляют бухгалтерской записью: Дт 68 Кт 77 / «ОНО».

Аналитический учет отложенных налоговых обязательств осуществляют по видам активов и обязательств, по которым возникла налогооблагаемая временная разница.

Условный расход (доход) и текущий налог на прибыль

Условный расход или условный доход - это сумма налога на прибыль или убытка, исчисляемая по бухгалтерской прибыли или убытку. Величину условного дохода или расхода определяют умножением суммы бухгалтерской прибыли или убытка на ставку налога на прибыль.

Пример

По данным бухгалтерского учета сумма прибыли за первый квартал 2013 года составила 100 000 руб.

Условный расход составит _____________ руб. (100 000 руб. х 20 %).

В бухгалтерском учете сумму начисленного условного расхода по налогу на прибыль отражают:

Дт 99 / «Условные расходы по налогу на прибыль» Кт 68/ «Расчеты по налогу на при