Таблица №1. Исходные данные суммы инвестиций, процентной ставки и операционных расходов.

| Величина ивестиционных вложений, м.р.

| Годовая процентная ставка, %

| Начальные текущие эксплуатационные расходы, м.р.

|

| 180

| 20

| 0,45

|

Таблица №2. Наиболее вероятное ожидаемое значение выручки от реализации по годам в м.р.

Годы реализации

| Проект 1

| 100

| 80

| 120

| 130

| 80

| 50

|

| Проект 2

| 80

| 100

| 200

| 0

| 0

| 0

|

| Проект 3

| 50

| 160

| 170

| 80

| 50

| 30

|

Таблица №3. Вероятность наступления события.

Вероятность наступления события

| Пессимистический

| Наиболее вероятный

| Оптимистический

|

| Отклонение от наиболее вероятного варианта, %

| 20

|

| 25

|

| Проект 1

| 0,3

| 0,4

| 0,3

|

| Проект 2

| 0,2

| 0,6

| 0,2

|

| Проект 3

| 0,2

| 0,6

| 0,2

|

Задание: Оценить экономическую эффективность проектов и выбрать наиболее оптимальный вариант.

1. Оценка денежных потоков проектов.

Рассчитываются показатели оценки денежных потоков по каждому проекту. Результаты представлены в таблице 4. Проект меньшей продолжительности (проект 1) приведен к сопоставимости с другими проектами методом цепного повтора и далее рассматривается как самостоятельный проект (проект 4).

Таблица №4. Оценка денежных потоков.

| 180

| 180

| 180

| 180

| 180

| 180

| | | | | |

| Пок-ли проект 1

| годы

| ∑

| | | PV

| 180

|

| 1

| 2

| 3

| 4

| 5

| 6

| | | | TV

| 819,8534

|

| Выручка

| 100

| 80

| 120

| 130

| 80

| 50

| | | | | |

| Амортизация

| 30

| 30

| 30

| 30

| 30

| 30

| | | | | |

| Текущие расходы

| 0,45

| 0,4725

| 0,496125

| 0,520931

| 0,546978

| 0,574327

| | | | | |

| НП

| 69,5500

| 49,5275

| 89,5039

| 99,47907

| 49,45302

| 19,42567

| | | | | |

| Налог

| 13,91

| 9,90550

| 17,90078

| 19,89581

| 9,890604

| 3,885135

| | | | | |

| ЧП

| 55,6400

| 39,6220

| 71,6031

| 79,58326

| 39,56242

| 15,54054

| 301,5513

| | | | |

| ЧДП

| 85,64

| 69,6220

| 101,6031

| 109,5833

| 69,56242

| 45,54054

| | | | | |

| r 20%

| 1,2

| 1,44

| 1,728

| 2,0736

| 2,48832

| 2,985984

| | | | | |

| r 15%

| 1,15

| 1,3225

| 1,520875

| 1,749006

| 2,011357

| 2,313061

| | | | | |

| r 25%

| 1,25

| 1,5625

| 1,953125

| 2,441406

| 3,051758

| 3,814697

| | | | | |

| Дисконтированный ЧДП

| 71,36667

| 48,34861

| 58,79809

| 52,84686

| 27,95558

| 15,25143

| | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | |

| Пок-ли проект 2

| годы

| | | | PV

| 180

|

| 1

| 2

| 3

| 4

| 5

| 6

| | | | TV

| 390,4711

|

| Выручка

| 80

| 100

| 200

|

|

|

| | | | | |

| Амортизация

| 60

| 60

| 60

|

|

|

| | | | | |

| Текущие расходы

| 0,45

| 0,4725

| 0,496125

|

|

|

| | | | | |

| НП

| 19,5500

| 39,5275

| 139,5039

|

|

|

| | | | | |

| Налог

| 3,91

| 7,9055

| 27,90078

|

|

|

| | | | | |

| ЧП

| 15,6400

| 31,622

| 111,6031

|

|

|

| 158,8651

| | | | |

| ЧДП

| 75,64

| 91,622

| 171,6031

|

|

|

| | | | | |

| r 20%

| 1,2

| 1,44

| 1,728

|

|

|

| | | | | |

| r 15%

| 1,15

| 1,3225

| 1,520875

|

|

|

| | | | | |

| r 25%

| 1,25

| 1,5625

| 1,953125

|

|

|

| | | | | |

| Дисконтированный ЧДП

| 63,03333

| 63,62639

| 99,30735

|

|

|

| | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| Пок-ли проект 3

| годы

| | | | PV

| 180

|

| 1

| 2

| 3

| 4

| 5

| 6

| | | | TV

| 819,6361

|

| Выручка

| 50

| 160

| 170

| 80

| 50

| 30

| | | | | |

| Амортизация

| 30

| 30

| 30

| 30

| 30

| 30

| | | | | |

| Текущие расходы

| 0,45

| 0,4725

| 0,496125

| 0,520931

| 0,546978

| 0,574327

| | | | | |

| НП

| 19,5500

| 129,5275

| 139,5039

| 49,47907

| 19,45302

| -0,57433

| | | | | |

| Налог

| 3,91

| 25,90550

| 27,90078

| 9,895814

| 3,890604

| 0

| | | | | |

| ЧП

| 15,6400

| 103,6220

| 111,6031

| 39,58326

| 15,56242

| -0,57433

| 285,4364

| | | | |

| ЧДП

| 45,64

| 133,6220

| 141,6031

| 69,58326

| 45,56242

| 29,42567

| | | | | |

| r 20%

| 1,2

| 1,44

| 1,728

| 2,0736

| 2,48832

| 2,985984

| | | | | |

| r 15%

| 1,15

| 1,3225

| 1,520875

| 1,749006

| 2,011357

| 2,313061

| | | | | |

| r 25%

| 1,25

| 1,5625

| 1,953125

| 2,441406

| 3,051758

| 3,814697

| | | | | |

| Дисконтированный ЧДП

| 38,03333

| 92,79306

| 81,94624

| 33,55674

| 18,31051

| 9,854598

| | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | |

| Пок-ли проект 4

| годы

| | | | PV

| 180

|

| 1

| 2

| 3

| 4

| 5

| 6

| | | | TV

| 816,1574

|

| Выручка

| 80

| 100

| 20

| 80

| 100

| 200

| | | | | |

| Амортизация

| 60

| 60

| 60

| 60

| 60

| 60

| | | | | |

| Текущие расходы

| 0,45

| 0,4725

| 0,496125

| 0,520931

| 0,546978

| 0,574327

| | | | | |

| НП

| 19,5500

| 39,5275

| -40,4961

| 19,47907

| 39,45302

| 139,4257

| | | | | |

| Налог

| 3,91

| 7,90550

| -8,09923

| 3,895814

| 7,890604

| 27,88513

| | | | | |

| ЧП

| 15,6400

| 31,6220

| -32,3969

| 15,58326

| 31,56242

| 111,5405

| 173,5513

| | | | |

| ЧДП

| 75,64

| 91,6220

| 27,6031

| 75,58326

| 91,56242

| 171,5405

| | | | | |

| r 20%

| 1,2

| 1,44

| 1,728

| 2,0736

| 2,48832

| 2,985984

| | | | | |

| r 15%

| 1,15

| 1,3225

| 1,520875

| 1,749006

| 2,011357

| 2,313061

| | | | | |

| r 25%

| 1,25

| 1,5625

| 1,953125

| 2,441406

| 3,051758

| 3,814697

| | | | | |

| Дисконтированный ЧДП

| 63,03333

| 63,62639

| 15,97402

| 36,45026

| 36,79688

| 57,44858

| | | | | |

| PV

| 180

| |

| TV

| 816,1574

| |

|

|

| |

| Показатели эффективности инвестиционных проектов

|

|

|

|

| |

| Показатели

| Проект 1

| Проект 2

| Проект 3

| Проект 4

| |

| NPV 20%

| 94,56724

| 45,96707

| 94,49448

| 93,32946

| |

| NPV 15%

| 130,8473

| 67,88513

| 128,9893

| 136,1022

| |

| NPV 25%

| 64,70856

| 27,01087

| 65,67583

| 59,21326

| |

| IRR

| 34,78376

| 31,60828

| 35,37312

| 32,70114

| |

| MIRR

| 0,28619

| 0,291173

| 0,286133

| 0,285225

| |

| PI

| 1,525374

| 1,255373

| 1,524969

| 1,518497

| |

| PP

| 2,243477

| 2,074229

| 2,005212

| 2,46147

| |

| DPP

| 3,028131

| 2,537123

| 2,600072

| 5,33919

| |

| ARR

| 55,84284

| 58,83893

| 52,8586

| 32,13913

| |

| | | | | | | | | | | | | | | | | | |

1. Амортизация = ИС/ срок инвестирования

2. Тек. Расходы i = 1.05 * Тек. расходы i-1

3. НП (налогооблагаемая прибыль) = Выручка – Амортизация – Тек. расходы

4. Налог = 0,2 * НП

5. ЧП (Чистая Прибыль) = НП - Налог

6. ЧДП (Чистый Денежный Поток) = ЧП + Амортизация

2. Расчет показателей эффективности инвестиционных проектов.

Рассчитаем показатели оценки инвестиций для каждого проекта.

1. Находим чистый дисконтируемый доход (NPV) (при r = 15, 20 и 25%)

ЧДД представляет собой разность между инвестиционными затратами и дисконтированными поступлениями от инвестиционных вложений. Характеризует прогнозируемую величину прироста капитала предприятия в случае реализации предлагаемого инвестиционного проекта.

NPV=PV - ИC = ∑ Pn/(1+r)n - ИС

Pn – чистые годовые поступления, т.е. разница между притоком и оттоком денежных средств;

r – ставка дисконтирования;

n – порядковый номер периода;

IC – инвестиционная сумма;

PV – дисконтируемый доход.

Критерий отбора:

· Если NPV > 0, то проект следует принять, т.к. текущая стоимость доходов выше текущей стоимости затрат.

· Если NPV = 0, то благосостояние собственника не изменится, хотя предприятие увеличится в масштабе.

· Если NPV < 0, инвестор понесет убытки.

Для 1 проекта:

NPV15= 130,8473

NPV20= 94,56724 (NPV > 0, проект следует принять)

NPV25= 64,70856

Для 2 проекта:

NPV15= 67,88513

NPV20= 45,96707 (NPV > 0, проект следует принять)

NPV25= 27,01087

Для 3 проекта:

NPV15= 128,9893

NPV20= 94,49448 (NPV > 0, проект следует принять)

NPV25= 65,67583

Для 4 проекта:

NPV15= 136,1022

NPV20= 93,32946 (NPV > 0, проект следует принять)

NPV25= 59,21326

2. Внутренняя норма доходности (IRR)

ВНД – ставка дисконтирования, при которой NPV проекта равен нулю, IRR характеризует нижний гарантированный уровень прибыльности проекта и максимальную ставку платы за привлекаемые источники финансирования, при которой проект остается безубыточным.

IRR= r1 + (NPV1 / (NPV1-NPV2)) * (r2 - r1)

Критерий отбора:

· Если IRR > r, проект следует принять.

· Если IRR = r, проект бесприбылен.

· Если IRR < r, проект понесет убытки.

IRR1 = 15+((130,8473162/(25-15))*(130,8473162-64,70856046)) = 34,78375836 (IRR > r, проект можно принять)

IRR2 = 15+((67,88513191/(25-15))*(67,88513191-27,0108672)) = 31,6082821 (IRR > r, проект можно принять)

IRR3 = 15+((128,989279/(25-15))*(128,989279-65,6758252)) = 35,37312312 (IRR > r, проект можно принять)

IRR4 = 15+((136,1021784/(25-15))*(136,1021784-59,21326446)) = 32,7011446 (IRR > r, проект можно принять)

Результаты расчета чистых дисконтированных доходов при ставке 15%, 20% и 25% и внутренней нормы доходности для каждого проекта оформлены в виде таблицы 5.

Таблица №5. Расчет внутренней нормы доходности и чистых дисконтированных доходов при ставке 15%, 20% и 25%.

|

Показатели эффективности инвестиционных проектов

|

Показатели

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

| NPV 20%

|

94,56724

|

45,96707

|

94,49448

|

93,32946

|

| NPV 15%

|

130,8473

|

67,88513

|

128,9893

|

136,1022

|

| NPV 25%

|

64,70856

|

27,01087

|

65,67583

|

59,21326

|

|

IRR

|

34,78376

|

31,60828

|

35,37312

|

32,70114

|

3. Модифицированная внутренняя норма доходности (MIRR)

МВНД – это ставка дисконта, уравнивающая приведенную стоимость инвестиций и будущую стоимость денежных потоков, при допущении, что они будут реинвестированы по цене капитала.

Термальная стоимость – будущая стоимость положительных потоков (притоков) денежных средств, при допущении, что они будут реинвестированы по цене капитала.

TC = ∑ Pt * (1+r)n-t

PV = ∑ ICt / (1+r)t

MIRR = r при PV = IC

∑ ICt / (1+r)t = ∑ Pt * (1+r)n-t / (1 + MIRR)n, где

t – период возникновения оттоков (IC) и притоков (P).

Критерии отбора:

· Если MIRR > r, то проект следует принять;

· Если MIRR=r, то проект бесприбылен;

· Если MIRR<r, то проект убыточен.

Таблица №6. Расчет модифицированной нормы доходности.

|

| Проект 1

| Проект 2

| Проект 3

| Проект 4

|

| T C

| 819,8533879

| 390,4711

| 819,6361226

| 816,1573879

|

| MIRR

| 28,619

| 29,1173

| 28,6133

| 28,5225

|

MIRR 1= 28,619 (MIRR > r, проект можно принять)

MIRR 2= 29,1173 (MIRR > r, проект можно принять)

MIRR 3= 28,6133 (MIRR > r, проект можно принять)

MIRR 4= 28,5225 (MIRR > r, проект можно принять)

4. Индекс рентабельности (PI)

ИР характеризует доход на единицу затрат. Он является относительным показателем, удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

PI = PV / ИС

Критерий отбора:

· Если PI > 1, проект следует принять.

· Если PI < 1, проект следует отвергнуть.

· Если PI = 1, проект ни прибыльный, ни убыточный.

PI1 = 274,56724/180=1,52537356 (PI > 1, проект следует принять)

PI2 = 225,96707/180=1,255372621 (PI > 1, проект следует принять)

PI3 = 274,49447907/180=1,524969328 (PI > 1, проект следует принять)

PI4 = 273,32945787/180=1,518496988 (PI > 1, проект следует принять)

5. Срок окупаемости (простой и дисконтированный)

Срок окупаемости - период времени, по истечении которого проект начинает приносить доход.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций:

Простой срок окупаемости (РР):

· Если проект имеет равные ежегодные доходы.

Р1 = Р2 = Р3 =…= Рn

РР = ИC / Рn

· Если доходы по годам распределены неравномерно.

Р1 ≠ Р2 ≠ Р3 ≠…≠ Рn

РР = min n, при котором ∑ Pn >= ИС

Дисконтированный срок окупаемости (DPP) – при расчете учитывается временной аспект.

DPP = min n, при котором (∑ Pn / (1+ r) n) >= ИС

Всегда DPP > РР, т.е. проект приемлемый по РР может оказаться неприемлемым по DPP.

6. Коэффициент эффективности инвестиций (ARR)

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода и доход характеризуется показателем чистой прибыли.

ARR = (ЧП / ½(ИС-ОС)

ARR1 = ((301,5513/6)/90))*100 = 55,84283544

ARR2 = ((158,8651/3)/90))*100 = 58,83892593

ARR3 = ((285,4364/6)/90))*100 = 52,85860112

ARR4 = ((173,5513/6)/90))*100 = 32,13913174

Таблица № 7. Показатели эффективности инвестиционных проектов (сводная таблица).

Показатели

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

| | NPV 20%

| 94,56724

| 45,96707

| 94,49448

| 93,32946

|

| NPV 15%

| 130,8473

| 67,88513

| 128,9893

| 136,1022

|

| NPV 25%

| 64,70856

| 27,01087

| 65,67583

| 59,21326

|

|

IRR

| 34,78376

| 31,60828

| 35,37312

| 32,70114

|

|

MIRR

| 0,28619

| 0,291173

| 0,286133

| 0,285225

|

| PI

| 1,525374

| 1,255373

| 1,524969

| 1,518497

|

| PP

| 2,243477

| 2,074229

| 2,005212

| 2,46147

|

|

DPP

| 3,028131

| 2,537123

| 2,600072

| 5,33919

|

|

ARR

| 55,84284

| 58,83893

| 52,8586

| 32,13913

|

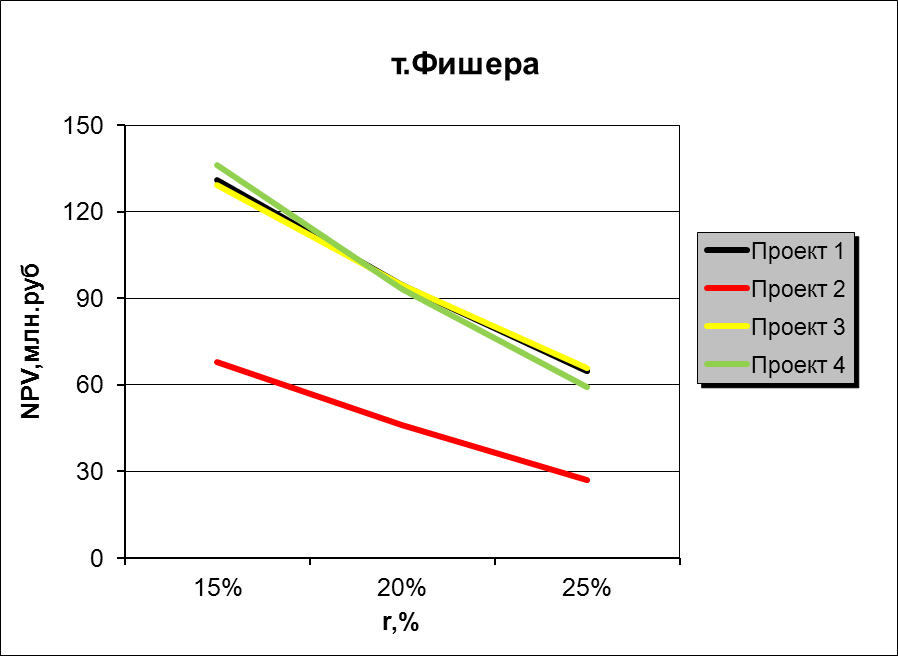

3.Расчет точки Фишера.

Построить профили NPV всех четырех проектов, найти графически и рассчитать аналитически точку Фишера.

Точка Фишера – точка, которая дает одинаковую доходность для проектов. График №1. Точка Фишера.

По графику определяем два наиболее предпочтительных проекта - 2-ой и 3-ий и рассчитаем для них точку Фишера аналитически.

Для аналитического расчета точки Фишера рассчитываются дисконтированные потоки нового проекта ∆, как разница между потоками 2 и 3 проектов (таблица №8).

Таблица № 8. Аналитический расчет точки Фишера.

Год

1

| 2

| 3

| 4

| 5

| 6

| | ЧДП проект 1

| 85,64

| 69,622

| 101,6031

| 109,5833

| 69,56242

| 45,54054

|

| ЧДП проект 3

| 45,64

| 133,622

| 141,6031

| 69,58326

| 45,56242

| 29,54054

|

| Прирост

| 40

| -64

| -40

| 40,00004

| 24

| 16

|

NPV15% = 40/1.15-64/1.15^2-40/1.15^3+40/1.15^4+24/1.15^5+ +16/1.15^6 = 55,76679475 млн. руб.

NPV25% = 40/1.25-64/1.25^2-40/1.25^3+40/1.25^4+24/1.25^5+ +16/1.25^6 = 103,8085938 млн. руб.

IRR = 15+((55,76679475*(25-15))/(55,76679475-103,8085938) = 3,392026129%

4. Анализ безубыточности проекта.

По результатам расчетов показателей эффективности проектов и точки Фишера предварительно выбираем наиболее выгодный проект (проект 4), рассчитаем для него точку безубыточности и построим график безубыточности проекта.

Таблица №9. Расчет параметров графика безубыточности проекта 4.

| Объем, шт

| Выручка

| З пост-е

| З перем-е

| З общие

|

| Q

| TR

| TFC

| TVC

| TC

|

| 0

| 0

| 30

| 0

| 30

|

| 20000

| 30

| 30

| 0,574327

| 30,574327

|

| 33333

| 50

| 30

| 0,45

| 30,45

|

| 33333

| 50

| 30

| 0,546977813

| 30,54697781

|

| 53333

| 80

| 30

| 0,52093125

| 30,52093125

|

| 106667

| 160

| 30

| 0,4725

| 30,4725

|

| 113333

| 170

| 30

| 0,496125

| 30,496125

|

| | | 510143,5105

| |

Проект №1

68,512

| 55,6976

| 81,28248

| 87,66664

| 55,64994

| 36,432432

| |

Проект №2

| 60,512

| 73,2976

| 137,28248

| 0

| 0

| 0

|

|

Проект №3

| 36,512

| 106,8976

| 113,28248

| 55,66661

| 36,44994

| 23,540536

|

|

Проект №4

| 60,512

| 73,2976

| 22,08248

| 60,46661

| 73,24994

| 137,2324

|

Таблица № 11. Расчет денежных потоков при наиболее вероятном варианте наступления событий.

| Наиболее вероятный

| | | | | | |

| 1

| 2

| 3

| 4

| 5

| 6

|

| Проект №1

| 85,64

| 69,6220

| 101,6031

| 109,5833

| 69,56242

| 45,54054

|

|

Проект №2

| 75,64

| 91,622

| 171,6031

| 0

| 0

| 0

|

|

Проект №3

| 45,64

| 133,622

| 141,6031

| 69,5833

| 45,56242

| 29,4257

|

|

Проект №4

| 75,64

| 91,622

| 27,6031

| 75,5833

| 91,56242

| 171,5405

|

Таблица № 12. Расчет денежных потоков при оптимистическом варианте наступления событий.

|

Оптимистический

| | | | | |

|

| 1

| 2

| 3

| 4

| 5

| 6

|

|

Проект №1

| 107,05

| 87,0275

| 127,003875

| 136,9791

| 86,95303

| 56,925675

|

|

Проект №2

| 94,55

| 114,5275

| 214,503875

| 0

| 0

| 0

|

|

Проект №3

| 57,05

| 167,0275

| 177,003875

| 86,97908

| 56,95303

| 36,782088

|

|

Проект №4

| 94,55

| 114,5275

| 34,503875

| 94,47908

| 114,453

| 214,42563

|

Таблица № 13. Расчет NPV для пессимистического, наиболее вероятного и оптимистического вариантов наступления события.

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

|

NPV пес.

| 39,6538

| 0,77365741

| 39,595585

| 38,66356

|

|

NPV наиб.вер.

| 94,56726386

| 45,9671

| 94,4944813

| 81,0846

|

|

NPV оптим.

| 163,2091

| 102,45884

| 163,118102

| 161,6618

|

Таблица № 13. Расчет среднеожидаемого NPV, дисперсии и коэффициента вариации.

Проект 1

Проект 2

|

Проект 3

|

Проект 4

| |

NPV ожид.

| 98,6858

| 48,2654253

| 101,198985

| 97,99592

|

| ∂

| 2301,193742

| 1154,42169

| 1932,25928

| 1703,817

|

|

К вариации

| 0,4861

| 0,70395695

| 0,43436672

| 0,4212

|

Коэффициент вариации – показывает уровень риска на 1 руб. дохода. Из расчетов следует, что проект №4 имеет наименьший коэффициент вариации, т.е. проект №4 менее рискован, чем другие.

2. Метод анализа чувствительности.

Анализ чувствительности показывает изменение NPV, при изменении одной из переменных, формирующих NPV. Степень влияния определяется по чувствительности показателя при отклонении его от базового значения. Отклонения объема реализации и цены капитала равны 5 и 10%.

Таблица № 14. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №1.

Проект

| | | Отклонение от базового значения, %

| NPV Q

| NPV r

|

| -10

| 67,1105375

| 108,214365

|

| -5

| 80,8389007

| 101,256487

|

| 0

| 94,5672639

| 94,5672639

|

| 5

| 108,295627

| 88,1332854

|

| 10

| 122,02399

| 81,9419449

|

Таблица № 15. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №2.

Проект

| | | %

| NPV Q

| NPV r

|

| -10

| 23,3703646

| 54,3461332

|

| -5

| 34,6687182

| 50,0952515

|

| 0

| 45,9670718

| 45,9670718

|

| 5

| 57,2654253

| 41,9569318

|

| 10

| 68,5637789

| 38,0603861

|

Таблица № 16. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №3.

Проект

| | | %

| NPV Q

| NPV r

|

| -10

| 67,0450332

| 107,533446

|

| -5

| 80,7697572

| 100,89554

|

| 0

| 94,4944813

| 94,4944813

|

| 5

| 108,219205

| 88,3192055

|

| 10

| 121,943929

| 82,3592785

|

Таблица № 16. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №4.

Проект

| | | %

| NPV Q

| NPV r

|

| -10

| 65,9965034

| 109,255081

|

| -5

| 79,6629758

| 101,11023

|

| 0

| 93,3294482

| 93,3294482

|

| 5

| 106,995921

| 85,8922008

|

| 10

| 120,662393

| 78,7793087

|

Показатели

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

| | NPV 20%

| 94,56724

| 45,96707

| 94,49448

| 93,32946

|

| IRR

| 34,78376

| 31,60828

| 35,37312

| 32,70114

|

| MIRR

| 0,28619

| 0,291173

| 0,286133

| 0,285225

|

| PI

| 1,525374

| 1,255373

| 1,524969

| 1,518497

|

| PP

| 2,243477

| 2,074229

| 2,005212

| 2,46147

|

| DPP

| 3,028131

| 2,537123

| 2,600072

| 5,33919

|

| ARR

| 55,84284

| 58,83893

| 52,8586

| 32,13913

|

| К вариации

| 0,4861

| 0,70395695

| 0,43436672

| 0,4212

|

Проект 1 имеет наибольший NPV и ин