Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

После определения оптимальных параметров функционирования отдельных франчайзинговых предприятий можно перейти к рассмотрению франчайзинговой системы в целом.

Предположим, что весь рынок разбит на N территориальных участков, на каждом из которых может работать не более одного предприятия (собственного или франчайзингового) данной системы. Icn(t) — индикаторная функция, которая равна единице, если в момент времени t на n-ом участке функционирует собственное предприятие франчайзера, в других случаях эта функция равна нулю; IФn(t) — индикаторная функция, которая равна единице, если в момент t на n-ом участке работает франчайзинговое предприятие этой системы, иначе она равна нулю.

Пусть pСn(t) и pФn(t) — оптимальные размеры прибыли, которую может получить на n-ом участке в момент t собственное предприятие, и дохода франчайзингового предприятия соответственно, а r — оптимальное роялти. Эти величины определяются способами, описанными в предыдущих разделах.

Функции a(t) и w(t) определяют расходы на рекламу и исследования.

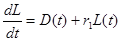

L(t) — долг франчайзера, r1 — процент по нему; D(t) — ликвидные средства франчайзера, а g — их доходность.

Пусть r(t) и q(t) — вероятности проверок и обмана соответственно, H1 и H2 — средние величины обмана и штрафа за вскрытый факт обмана; M — средняя стоимость мониторинга одной точки.

Параметры r1, g, H1, H2 и M определяются вне модели.

Тогда, считая время дискретным, прибыль франчайзера в период t

(1)

где  , функция Q(At,Wt) отражает влияние рекламы и исследований на размер прибыли элементов сети, а pTr — прибыль от изменения структуры франчайзинговой системы

, функция Q(At,Wt) отражает влияние рекламы и исследований на размер прибыли элементов сети, а pTr — прибыль от изменения структуры франчайзинговой системы

(2)

где Zn и En — невозвращаемые затраты при создании собственного и франчайзингового (с учетом вступительного взноса) предприятия, определяемые вне модели, Psn(t), PBn(t) — прибыль от продажи, покупки предприятия, а Sn, Bn, Ncn, Nфn, Lcn, Lфn — индикаторные функции, равные либо нулю, либо единице, отражающие продажу собственной точки во франчайзинг, выкуп франчайзы, создание новой собственной и франчайзинговой точек, ликвидацию собственной и франчайзинговой точек на n-ом участке. Так как цена предприятия равна сумме прибыли, которую может получить франчайзи за оставшееся время, и ликвидационной стоимости, то прибыль франчайзера от сделок (T — горизонт планирования)

|

|

(3)

Индикаторные функции выражаются из системы

(4)

Частота проверок, проводимых франчайзером, определяется из условия

up = r (qH2 – M) – (1 –r) qH1 ® max,r

а вероятность обмана франчайзи из условия

ua = – rqH2 + (1 – r) qH1 ® max. q

Равновесие в этой игре достигается при

Интересно, что вероятность проверки r зависит только от отношения штрафа к величине обнаруженного проверкой обмана, которое определяется во франчайзинговом договоре, и не зависит от средней величины обманов. Предположим, что в договоре это отношение равно единице, тогда в (1) выражение в скобках во второй сумме равно up = –M/2. Тогда выражение (1) примет вид

(5)

Если D(t) – разность между получаемыми кредитами и возвратом долга, то задолженность изменяется по закону:

(6) L(t) = (1 + r1) L(t-1) + D(t).

Считая, что франчайзер не дает деньги в долг, добавляем условие

(7) L ³ 0.

Баланс денежных потоков имеет следующий вид:

(8)

где XCn(t) и Cn(t) — доход и затраты собственного предприятия франчайзера, вычисляемые из приведенной в предыдущем разделе задачи оптимизации для конкретной собственной точки, а PLn — ликвидационная стоимость предприятия в конечный момент времени T.

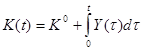

Собственный капитал франчайзера

(9) K(t)=K(0)+  .

.

Возможные планы франчайзера ограничиваются требованиями ликвидности и достаточности собственного капитала

|

|

(10)  ,

,

где kl» 0,2 — нормативный коэффициент ликвидности, а ka » 0,6 — нормативный коэффициент автономии.

Франчайзер решает задачу максимизации своей прибыли, то есть, фактически, задачу:

(11) K(Y, T) ® max,Y

где Y — набор переменных задачи (2) – (11), определяющий возможную стратегию развития франчайзинговой системы. Y*(T) = arg max K(Y, T) — оптимальная стратегия.

Из условий (2) – (9) все переменные, определяющие собственный капитал франчайзера в конечный момент времени, выражаются через Icn(t), Iфn(t), L(t), D(t), a(t) и w(t), где t = 1,...,T, и задача (11) решается при условиях (7), (10) и

(12) Icn(t) Iфn(t) = 0,

то есть невозможно существование на одном участке в один момент времени и собственного и франчайзингового предприятий.

В предположении, что франчайзер берет максимально возможный кредит и держит допустимый минимум ликвидных средств, так как у них низкая доходность, неравенства (10) заменяются на равенства, из которых находятся L(t) и D(t), и условие (7) неотрицательности L(t) опускается. При этом набор переменных, определяющих стратегию, уменьшается до Y‘ = { Icn(t), Iфn(t), a(t), w(t)}.

Но даже в этом случае из-за большой размерности задачи и сложности выражения некоторых переменных через основные задача остается слишком сложной, и такая модель позволяет только проиллюстрировать механизм функционирования франчайзинговой системы, поэтому ниже для конкретных расчетов производятся дальнейшие упрощения.

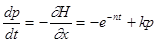

Например, при определении оптимальных рекламных затрат можно решать следующую задачу. Пусть x(t) — прибыль без учета расходов на рекламу, u(t) — затраты на рекламу (u(t) ³ 0 — управление в рассматриваемой задаче). Тогда прибыль p(t) = x(t) – u(t). Так как x(t) — это прибыль получаемая в момент t в отсутствие рекламы, то, зная поток прибыли в начальный момент без использования рекламы p0, можно получить начальное значение x(0) = p0.

В качестве критерия разумно взять дисконтированную прибыль за весь период планирования T, то есть

(13)  ,

,

где n — коэффициент дисконтирования.

Предположим, что без рекламы поток прибыли экспоненциально уменьшается с коэффициентом затухания k. Так как предельный эффект от рекламы падает при увеличении затрат на нее, то эту зависимость можно аппроксимировать, например, степенной функцией bua (0 < a < 1). Коэффициенты b и a определяются по методу наименьших квадратов для имеющихся эмпирических данных или оцениваются экспертами. Следовательно, получаем соотношение

|

|

(14)  .

.

Гамильтониан задачи (13), (14)

H(x,u,p,t) = (x-u)e–nt + p(bua – kx).

Из уравнений Гамильтона получаем:

.

.

Решая это уравнение с учетом условия p(T) = 0, находим

(15) p(t) = [e–nt – e–k(T-t)+kt] / (k + n).

По принципу максимума Понтрягина u(t) должна в каждой точке оптимальной траектории доставлять максимум функции Гамильтона, поэтому оптимальное управление находится из условия

– e –nt + apbua–1 = 0,

то есть

.

.

Используя формулу (15), получаем, что оптимальные затраты на рекламу равны

.

.

Видно, что затраты на рекламу со временем уменьшаются, обращаясь в нуль в конце периода планирования.

На рекламные расходы разумно наложить условие u(t) £ umax(t), связанное с ограниченностью финансовых ресурсов. Тогда реальные затраты на рекламу будут определяться по правилу

uопт(t) = min{u*(t), umax(t)}.

В предельном случае, если планирование осуществляется на очень длительный период (при этом можно считать

T = ¥), uопт(t) º  .

.

В этом случае

xопт(t) º  .

.

На бесконечности доля рекламных затрат в чистом доходе

.

.

Аналогичный подход применим при планировании затрат франчайзера на исследования.

Далее, определившись с расходами на рекламу и исследования, франчайзер вырабатывает стратегию расширения сети.

Предположим, что рынок может быть разделен между собственными и франчайзинговыми предприятиями рассматриваемой системы в любой пропорции, а время t непрерывно.

Пусть Pc(t) ³ 0 и PФ(t) ³ 0 — доля рынка, охваченная собственными и франчайзинговыми предприятиями, причем выполняется условие PC(t) + PФ(t) £ 1.

Здесь под охватом рынка подразумеваем территориальный охват.

Франчайзер максимизирует свою прибыль:

,

,

где Y(t) — поток его прибыли. Будем считать здесь, что прибыль от собственной и доход франчайзинговой единицы не зависят от времени и равны pс и pф соответственно.

Для простоты положим, что ликвидные средства франчайзера D(t) не приносят дохода.

Поток инвестиций франчайзера в развитие сети

|

|

(16)  ,

,

где Z и E определяются вне модели, а в E учитывается оптимальный вступительный взнос, рассчитанный для случая одного франчайзингового предприятия. Будем считать, что франчайзер может, в принципе, ликвидировать предприятия сети, вернув без потерь свои инвестиции, поэтому при расчете прибыли не будет вычитать инвестиции на развитие сети из дохода.

Прибыль франчайзера

(17) Y(t) = pсPc(t) + rpф Pф(t) – r1L(t).

Прибыль, полученная от деятельности собственных и франчайзинговых предприятий системы, и новые кредиты идут на инвестиции и изменение объема ликвидных средств

(18)  +D(t).

+D(t).

Задолженность изменяется по закону

(19)  .

.

Предположим, что доходность собственных и франчайзинговых точек больше, чем процент по кредиту, то есть pс/Z > r1 и rpф/E > r1, поэтому на этапе экстенсивного развития системы франчайзер берет максимальный для имеющихся собственных средств кредит и выбирает минимальный D(t), необходимый для поддержания ликвидности, то есть

(20) D(t) = kl L(t),

K(t) = kaL(t)/(1 – ka),

, то

, то

(21)  .

.

Обозначив

a = 1 – kl + ka /(1 – ka) и b = ka /(1 – ka),

из условий (16) – (21) получаем, что рассматриваемая задача с учетом начальных условий имеет вид (9) – (12):

(22)  ,

,

(23)

(24) Pc(t) ³ 0, PФ(t) ³ 0, PC(t) + PФ(t) £ 1, L ³ 0,

(25) Pc (0) = Pc0, Pф(0) = Pф0, L(0) = K0 / b.

Из второго уравнения системы (23) с учетом начальных условий получаем имеем следующее выражение для величины задолженности:

(26)  .

.

Используя эту формулу и первое уравнение системы (10) получаем:

(27) pT = b[L(T) – L(0)] = b{Z[Pc(T) – Pc0] + E[Pф(T) – Pф0]}/ a.

Таким образом, задача преобразовывается к виду (28) – (31):

(30)

(30)

Pc(t) ³ 0, PФ(t) ³ 0, PC(t) + PФ(t) £ 1,

(31) Pc (0) = Pc0, Pф(0) = Pф0.

Эволюция франчайзинговой системы состоит из следующих основных этапов:

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!