|

Наименование

профессии

| Месячный оклад,

Руб.

| Численность работников по категориям, чел.

| ЗП с учетом поясного коэффициента, руб.

| Основная ЗП, руб.

| Дополнительная ЗП, руб.

| Основная ЗП + дополнительная ЗП, руб.

| Годовой фонд оплаты труда

|

| Директор

| 2677,5

| 1

| 3346,875

| 4350,94

| 870,19

| 5221,13

| 62653,56

|

| Зам. директора

| 2502

| 2

| 3127,5

| 4065,75

| 813,15

| 4878,9

| 117093,6

|

| Технолог

| 1021,5

| 1

| 1276,875

| 1659,94

| 331,99

| 1991,93

| 23903,16

|

| Бухгалтер

| 1021,5

| 1

| 1276,875

| 1659,94

| 331,99

| 1991,93

| 23903,16

|

| Старший мастер

| 1309,5

| 1

| 1636,875

| 2127,94

| 425,59

| 2553,53

| 30642,36

|

| Мастер

| 1143

| 2

| 1428,75

| 1857,37

| 371,47

| 2228,84

| 53492,16

|

| Механик

| 1309,5

| 1

| 1636,875

| 2127,94

| 425,59

| 2553,53

| 30642,36

|

| Экономист

| 1143

| 1

| 1428,75

| 1857,37

| 371,47

| 2228,84

| 26746,08

|

| Агент по снабжению

| 1021,5

| 1

| 1276,875

| 1659,94

| 331,99

| 1991,93

| 23903,16

|

| Референт

| 1021,5

| 1

| 1276,875

| 1659,94

| 331,99

| 1991,93

| 23903,16

|

| Экспедитор

| 819

| 1

| 1023,75

| 1330,87

| 266,17

| 1597,04

| 19164,48

|

| Кассир

| 715,5

| 2

| 894,375

| 1162,69

| 232,54

| 1395,23

| 33485,52

|

| Гардеробщик

| 612

| 2

| 765

| 994,5

| 198,9

| 1193,4

| 28641,6

|

| Уборщик прои

зводственных помещений

| 612

| 5

| 765

| 994,5

| 198,9

| 1193,4

| 71604

|

| Уборщик бытовых помещений

| 612

| 2

| 765

| 994,5

| 198,9

| 1193,4

| 28641,6

|

| Итого:

| 17541

| 24

| 21926,25

| 28504,12

| 5700,82

| 34204,9

| 410459,28

|

По окончании расчетов по оплате труда, необходимо рассчитать среднюю месячную заработную плату по каждой категории персонала и в целом по фирме, для чего использовать формулу:

, (12)

, (12)

где: ФОТi – годовой фонд оплаты труда по i-ой категории работающих, (руб.);

Чi – численность работающих i-ой категории, (чел.).

Расчеты по средней месячной оплате труда персонала фирмы сводятся в приложение 6.

Приложение 6.

Средняя заработная плата персонала фирмы

| №

п/п

| Категория персонала

| Годовой фонд

оплаты труда,

руб.

| Численность персонала, чел.

| Среднемесячная ЗП, руб.

|

| 1.

| Управленческий

персонал

| 179747,16

| 3

| 4992,98

|

| 2.

| Специалисты

| 189329,28

| 7

| 2253,92

|

| 3.

| Служащие

| 100456,32

| 5

| 1674,27

|

| 4.

| Рабочие,

в том числе:

- основные;

- вспомогательные

|

1798753,8

218427,3

|

121

16

|

1238,81

1137,64

|

| 5.

| МОП

| 128887,2

| 9

| 1193,4

|

| Итого:

| 2615601,06

| 161

| 1353,83

|

Расчет финансовых результатов деятельности фирмы.

Расчет себестоимости изделий сводится в таблицу 8.

Таблица 8.

| №

| Наименование статей

Калькуляции

| Условное обозначение

| Затраты, руб.

|

| Изделие А

| Изделие Б

|

| На одно изделие

| Всех

изделий

| На одно изделие

| Всех

изделий

|

| 1.

| Затраты на материалы

| М

| 60

| 306000

| 70

| 498400

|

| 2.

| Основная заработная плата основных рабочих

| ЗПо

| 102,2

| 521227,1

| 137,32

| 977734,4

|

| 3.

| Дополнительная заработная плата основных рабочих

| ЗПд

| 20,44

| 104245,4

| 27,46

| 195546,9

|

| 4.

| Единый социальный налог

(35,6 %)

| Есн

| 43,66

| 222665,18

| 58,66

| 417671,16

|

| 5.

| Накладные расходы

| НР

| 500,78

| 2553978

| 672,87

| 4790820,16

|

| 6.

| Производственная себестоимость

| Спр

| 727,08

| 3708108

| 966,31

| 6880127,2

|

| 7.

| Коммерческие расходы

| КР

| 109,06

| 556206

| 144,95

| 1032044

|

| 8.

| Полная себестоимость

| Сп

| 836,14

| 4264314

| 1111,26

| 7912171,2

|

Накладные расходы принимаются в размере 490% от пункта 2 табл.8.

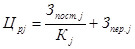

Коммерческие расходы принимаются в размере 15% от производственной себестоимости. После определения полной себестоимости прогнозируется цена каждого изделия. Для прогнозирования цены вначале необходимо рассчитать точку критического объема производства, используя порог рентабельности, т.е. определить количество реализованной продукции на n ый день работы фирмы по формуле:

; (13)

; (13)

где  - точка критического объема производства j-го изделия, (шт.).

- точка критического объема производства j-го изделия, (шт.).

Этот объем производства позволяет покрыть все затраты и выйти на нулевую прибыль.

365 – количество дней в году.

Для изделия А:  ;

;

Для изделия В:  ;

;

Затем производится расчет цены j-го изделия по формуле:

, (14)

, (14)

где:  – постоянные затраты в полной себестоимости

– постоянные затраты в полной себестоимости

j-го изделия (на весь объем), табл.8, (руб.).

– переменные затраты в расчете на единицу j-го изделия, (руб.);

– переменные затраты в расчете на единицу j-го изделия, (руб.);

- цена единицы j-го изделия, (руб.).

- цена единицы j-го изделия, (руб.).

Определим цену для изделия А:

руб

руб

В цена для изделия:  руб.

руб.

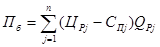

Величина выручки от реализации рассчитывается по формуле:

, (руб.); (15)

, (руб.); (15)

где: Q pj – количество реализованных изделий (принимается годовой

объем выпуска изделий), (шт.);

n – номенклатура выпускаемых изделий.

ВР = 1710,17 × 5100 + 1951,9 × 7120 = 22619395 руб.

Тогда товарная продукция предприятия в трудовом измерении определится по формуле:

Nтп =  ; (н/ч) (5)

; (н/ч) (5)

где Qj – годовой объем выпуска j–го изделия, (шт);

tj – суммарная трудоемкость изготовления j-го изделия, (н/ч)

n – номенклатура выпускаемых изделий.

Nтп = 5100 × 15,5 + 7120 × 20,6 = 225722 н/ч.

Балансовая прибыль рассчитывается по формуле:

, (руб.); (16)

, (руб.); (16)

где: Пб – прибыль от реализации изделий, (руб.),.

С П j – себестоимость продукции j – изделия, руб.

Пб = (1710,17 –836,14) × 5100 + (1951,9 – 1111,26) × 7120 = 10442909,8 руб.

Рентабельность фирмы и срок окупаемости капитальных затрат определяется по формулам:

(17; 18)

(17; 18)

где КЗ – капитальные затраты в руб.

R  %» 41%

%» 41%

Ток =  » 2,44 года.

» 2,44 года.

Результаты расчетов финансовой деятельности фирмы сводятся в итоговую таблицу 9.

Таблица 9.

| № п/п

| Наименование показателей

| Ед. изм.

| Результат

|

| 1.

| Капитальные (единовременные затраты)

| Руб.

| 25484400

|

| 2.

| Общая площадь

| м2

| 1220

|

| 3.

3.1.

3.2.

3.3.

3.4.

3.5

| Число работающих в фирме, в т.ч.:

Рабочих

Руководителей

Специалистов

Служащих

МОП

| Чел.

| 161

137

3

7

5

9

|

| 4.

| ФОТ

| Руб.

| 2615601,06

|

| 5.

| Себестоимость изделий

А:

Б:

| Руб.

|

836,14

1111,26

|

| 6.

| Прогнозируемая цена изделий:

А:

Б:

| Руб.

|

1710,17

1951,9

|

| 7.

| Выручка от реализации продукции

| Руб.

| 22619395

|

| 8.

| Балансовая прибыль

| Руб.

| 10442909,8

|

| 9.

| Рентабельность фирмы

| %

| 41

|

| 10.

| Срок окупаемости капитальных затрат

| Лет

| 2,44

|

Выводы:

Создание такой фирмы экономически выгодно, так как, реализуя данную продукцию, мы получаем прибыль. Также при рентабельности 41% срок окупаемости невелик: 2,44 года.