Методика Департамента налоговой политики Министерства Финансов РФ

Для определения налоговой нагрузки на предприятия Департаментом налоговой политики Минфина РФ разработана собственная методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах). По данной методике налоговая нагрузка (НН) рассчитывается по формуле (1):

(1)

(1)

где НП - общая сумма всех уплаченных налогов;

В (Вр) - выручка от реализации продукции (работ, услуг);

ВД - внереализационные доходы.

Этот показатель выявляет долю налогов в выручке от реализации, но он вряд ли характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, т.к. не учитывает структуру налогов в выручке. Для эффективного экономического анализа, нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

Методика М.Н. Крейниной

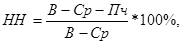

При определении налоговой нагрузки специалисты должны исходить из идеальной ситуации, когда экономический субъект вовсе не платит налогов, и сравнивать эту ситуацию с реальной.

Эта методика предполагает сопоставления налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свои критерий оценки тяжести налогового бремени, налоговая нагрузка рассчитывается по формуле (2):

(2)

(2)

где Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния косвенных налогов, НДС и акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так очевидна. Поэтому необходима иная методика.

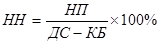

Методика Е.А. Кировой

Е.А. Кирова считает, что некорректно применять такой показатель, как выручка от реализации в качестве базы для исчисления налоговой нагрузки на экономический субъект. Она вводит показатель вновь созданной стоимости (ВСС) и налоговую нагрузку (НН) расчетов по отношению к этому показателю. ВСС рассчитывается по формуле (14) или (15):

ВСС = В - МЗ - А + ВД - ВР (14)

или

ВСС = ОТ + НП + ВП + П (15)

где ВД - внереализационные доходы;

ВР - внереализационные расходы (без учета налоговых платежей).

Относительная налоговая нагрузка (ОНН) определяется по формуле (16):

(16)

(16)

где АНН - абсолютная налоговая нагрузка.

АНН рассчитывается по формуле (17):

АНН = НП + ВП + НД (17)

где НД - недоимка по платежам.

Достоинством данной методики является то, что она позволяет сравнивать налоговую нагрузку на конкретные хозяйствующие субъекты в независимости от их отраслевой принадлежности, т.к. налоговые платежи соотносятся со вновь созданной стоимостью, налоговое бремя оценивается относительно источника уплаты налогов.

Недостатком этой методике является то, что она не учитывает влияние таких показателей, как фондоемкость, трудоемкость, рентабельность, оборачиваемость оборотных активов и не позволяет прогнозировать изменения деловой активности экономического субъекта в зависимости от изменения количества налогов, налоговых ставок и льгот

Методика М. И. Литвина

Литвин связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В данном случае предлагается налоговую нагрузку определять по всем налогам и источникам его уплаты и определяют по формуле (18):

(18)

(18)

где  - сумма источников средств для уплаты налогов.

- сумма источников средств для уплаты налогов.

Предлагается наряду с общим показателем налоговой нагрузки использовать частные показатели и рассматривать их соотношение по названным выше группам доходов. Общим показателем для всех налогов

Литвин предлагает использовать добавленную стоимость, которая определяется по формуле (19) или (20):

ДС = В - МЗ (19)

или

ДС = ОТ + НП + ВП + П + А (20)

Основное преимущество его в том, что предлагается рассчитывать показатель налоговой нагрузки по формуле изменяя переменные, с помощью которой можно получать значения общей налоговой нагрузки. Формулы могут учитывать ставки налогов, показатели фондоемкости, трудоемкости и материалоемкости производства, а также (после некоторой модернизации) уровень рентабельности производства. Полученные данные можно дополнить анализом изменения спроса на продукцию предприятия в зависимости от изменения цены, что позволит определить степень перелагаемости косвенных налогов на потребителя.

Методика Т. К. Островенко

Автор данной методики все показатели налоговой нагрузки подразделяет на частные и обобщающие, и затем определяет налоговую нагрузку в соотношении суммы налоговых обязательств с различными показателями.

К обобщающим показателям, характеризующие налоговую нагрузку экономического субъекта автор относит следующие показатели:

налоговая нагрузка на доходы экономического субъекта (НБд) рассчитывается по формуле (21):

НБд=НИ/Вр (21)

где НИ - налоговые издержки.

- налоговая нагрузка на финансовые ресурсы экономического субъекта (НБф) рассчитывается по формуле (22):

НБф=НИ/ВБсреднегод (22)

где ВБсреднегод - среднегодовая валюта баланса.

налоговая нагрузка на собственный капитал экономического субъекта (НБск) рассчитывается по формуле (23):

НБск=НИ/СКсреднегод (23)

где СКсреднегод - среднегодовая сумма собственного капитала.

налоговая нагрузка на прибыль до налогообложения рассчитывается по формуле (24):

НБп=НИ/П (24)

где П - прибыль до налогообложения.

налоговая нагрузка в расчете на 1 работника (НБр) рассчитывается по формуле (25):

НБр=НИ/Р (25)

Где Р - количество работников.

К частным показателям, характеризующие налоговую нагрузку экономического субъекта автор относит следующие показатели:

налоговая нагрузка на реализацию экономического субъекта (НБр) определяется по формуле (26):

НБр=НИр/Вр (26)

где НИр - налоговые издержки, относимые на счета реализации.

налоговая нагрузка на затраты по производству товаров (работ, услуг) экономического субъекта (НБс) определяется по формуле (27):

НБс=НИс/Ср (27)

где НИс - налоговые издержки, относимые на с/б реализованных товаров (работ, услуг);

Ср - с/б реализованных товаров (работ, услуг).

налоговая нагрузка на прибыль до налогообложения (НБфр) определяется по формуле (28):

НБфр=НИфр/ФР (28)

где НИфр - налоговые издержки, относимые на счета финансовых результатов;

ФР - финансовый результат (положительный).

налоговая нагрузка на чистую прибыль и фонды специального назначения (НБчп) определяется по формуле (29):

НБчп=НИчп/ЧП (29)

где НИчп - налоговые издержки, относимые на чистую прибыль;

ЧП - чистая прибыль экономического субъекта.

Данная методика показывает налоговую нагрузку в соотношении налоговых обязательств с различными показателями (общими и частными).

Методика Пасько

В расчет налоговой нагрузки включаются все налоговые платежи, подлежащие перечислению в бюджет и внебюджетные фонды, тоесть сумма начисленных платежей. НДФЛ в расчет не включается, по скольку организация выступает налоговым агентом при его уплате. Общим знаменателем, с которым соотносятся налоговые платежи, является добавленная стоимость (ДС) продукции, рассчитываемая по формуле (30):

ДС = В - МЗ (30)

В состав структурных коэффициентов вводятся дополнительные коэффициенты:

1. Удельный вес налогов, относимых на себестоимость продукции (Кнсс), за исключением ЕСН (поскольку он уже включен в коэффициент оплаты труда) в ДС определяется по формуле (31):

Кнсс = Нсс/ДС, (31)

где Нсс - сумма налогов, относящихся на себестоимость продукции.

2. Доля налогов, относящихся к внереализационным расходам и уменьшающих прибыль организации до налогообложения (налог на имущество, рекламу) (Кнпр') определяется по формуле (32):

Кнпр' = Нпр'/ДС, (32)

где Нпр' - сумма налогов, относящихся на внереализационные расходы.

Для больших организаций эти коэффициенты имеют существенное значение при определении налогового бремени, по скольку платежи за пользование природными ресурсами, налог на землю, налог на имущество, - занимают значительную долю в общей сумме налогов и как правило их уплата наиболее затруднительна для организации.

НДС рассчитывается по формуле (33):

(33)

(33)

ЕСН рассчитывается по формуле (34):

(34)

(34)

Налог на прибыль корректируется на сумму налогов, относимых на себестоимость продукции и уплачиваемых с прибыли организации. Рассчитывается по формуле (35):

Нпр = 0,2*(ДС - НДС - (ОТ + СВ) - А - Нсс - Нпр') (35)

При помощи структурированных коэффициентов формулу определения налога на прибыль можно преобразовать в формулу (36):

Нпр = 0,2 * ДС * (0,847 - Кот - Ка - Кнсс - Кнпр'). (36)

бщая налоговая нагрузка определяется как сумма подлежащих уплате налогов и определяется по формуле (37) или (38):

НН = НДС + СВ + Нпр + Нсс + Нпр' (37)

или

НН = ДС * (0,3224 + 0,109*Кот - 0,2*Ка) (38)

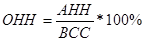

Пасько предлагает ввести еще один показатель НН - коэффициент денежного изъятия, представляющий собой отношение начисленных налоговых платежей к реально полученным организацией финансовым ресурсам, который определяется по формуле (39):

(39)

(39)

где НП - начисленные налоговые платежи в бюджет и внебюджетные фонды без учета НДФЛ;

ДС - сумма денежных средств, полученных организацией за отчетный период;

КБ - заемные денежные средства (кредиты), привлеченные организацией в отчетном периоде.

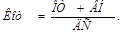

Методика В.Р. Юрченко

В результате проведенного анализа существующих методик предложена модифицированная методика определения налоговой нагрузки, учитывающая все уплачиваемые хозяйствующим субъектом налоги, сборы и таможенные пошлины (за исключением НДФЛ). Интегральным показателем, с которым соотносится совокупность налоговых платежей, выступает источник уплаты налогов - та часть совокупной добавленной стоимости, которая используется для уплаты налогов и формирования фондов предприятия.

Данный показатель может быть представлен в формуле (40):

(40)

(40)

где Н - совокупность всех уплачиваемых предприятием налогов и сборов, включая таможенные пошлины (за исключением НДФЛ);

Ин - источник уплаты налогов, определяемый по формуле (41):

Ин = В - Мз -Ам - ФОТ + Вд - Вр + НДС (всс) + Ак (всс) (41)

где ФОТ - фонд оплаты труда, включающий в себя НДФЛ;

НДС(всс) - налог на добавленную стоимость в части вновь созданной стоимости, определяемый как разница между НДС с реализованной продукции и НДС по приобретенным материальным ресурсам, основным средствам и нематериальным активам;

Ак(всс) - акцизы в части вновь созданной стоимости, определяемые как разница между суммой акцизов с реализованной продукции и суммой акцизов по приобретенным материальным ресурсам.

По величине той части созданной прибыли, которая остается после уплаты налогов, можно судить о возможностях его дальнейшего развития.

Предлагаемая методика расчета имеет следующие преимущества:

оценка налоговой нагрузки более объективна в результате отражения доли создаваемой предприятием прибыли и отдаваемой государству в виде налогов и сборов;

по данной методике может быть проведена оценка налоговой нагрузки как на миниуровне так и на мезо- и макроэкономическом уровне;

позволяет проводить сравнительную оценку налоговой нагрузки на хозяйствующие субъекты различных отраслей (видов деятельности).

Данный показатель может выступать базовым показателем оценки налоговой нагрузки на хозяйствующего субъекта и может успешно применяться для решения вопросов регулирования налоговой нагрузки с целью создания условий для развития производства и роста инвестиционно-инновационной активности предприятий. С этой целью целесообразно дополнить отчетность хозяйствующих субъектов показателем налоговой нагрузки, рассчитываемой по предлагаемой методике [7].

Расчет налоговой нагрузки по методике Департамента налоговой политики Министерства финансов РФ

В соответствии с этой методикой предложено оценивать тяжесть налогового бремени отношением всех уплаченных организаций налогов к выручке, включая выручку от прочей реализации.

НН = (513+370+168+163)/16549 * 100% = 7,3%

Налоговая нагрузка предприятия составила 7,3%

Недостаток такого расчета состоит в том, что он не позволяет определить влияние изменений структуры налогов на показатель налогового бремени. Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции произведенной хозяйствующим субъектом и не дает реальной картины налогового бремени, который несет налогоплательщик.

ЗАКЛЮЧЕНИЕ

Налоговое планирование актуальное направление в деятельности финансовых служб предприятий и индивидуальных предпринимателей. Так по средствам налогового планирования можно значительно снизить расходы по налоговым платежам в бюджет организации. Таким образом, налоговое планирование позволяет оптимизировать сумму уплачиваемых налогов и избежать экономического ущерба, связанного с выплатой штрафов в пользу государства.

Налоговая нагрузка была рассчитана на примере ОАО «Башнефть» с использованием наиболее простых и доступных методик оптимизации налогообложения.

В качестве оптимизации можно использовать метод использования учетной политики, который предполагает корректировку учетной политики с целью сближения бухгалтерского и налогового учета на предприятии, для оптимизации налоговых баз для целей налогообложения.

Рассмотренные выше методики расчетов имеют различные подходы в определении структуры налоговых платежей, которые включаются в расчеты.

Все методики определения налоговой нагрузки информативны и применимы для организаций в целях оптимизации налоговых платежей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Чипуренко Е.В. Налоговая нагрузка предприятия: анализ, расчет, управление. М.: Налоговый вестник, 2009. С. 6.

2. Цыгичко А.Н. Нормализация налоговой нагрузки. М.: ИТРК, 2002. С. 3.

. Салькова О.С. Налоговая нагрузка в системе управления финансами предприятия // Финансы. 2010. N 1. С. 33.

. Налоговый кодекс Российской Федерации. Части первая и вторая. По состоянию на 1 июля 2010 г. Комментарий последних изменений. М.: Издательство Юрайт, 2010. С. 30.

5. Березина С.В., Никулина Н.Н. Налоговое планирование - элемент налогового менеджмента страховщика Страховые организации: бухгалтерский учет и налогообложение. 2010. № 4.

6. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. - М.: Юрайт-Издат, 2006.

7. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник/ Изд-во «Проспект», 2008. - 360 с.

8. Налоговый кодекс Российской Федерации части 1 и 2. Текст изменениями и дополнениями на 1 июля 2009 г. - М.: ЭКМО,2009.-768с.

Методика Департамента налоговой политики Министерства Финансов РФ

Для определения налоговой нагрузки на предприятия Департаментом налоговой политики Минфина РФ разработана собственная методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах). По данной методике налоговая нагрузка (НН) рассчитывается по формуле (1):

(1)

где НП - общая сумма всех уплаченных налогов;

В (Вр) - выручка от реализации продукции (работ, услуг);

ВД - внереализационные доходы.

Этот показатель выявляет долю налогов в выручке от реализации, но он вряд ли характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, т.к. не учитывает структуру налогов в выручке. Для эффективного экономического анализа, нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

Методика М.Н. Крейниной

При определении налоговой нагрузки специалисты должны исходить из идеальной ситуации, когда экономический субъект вовсе не платит налогов, и сравнивать эту ситуацию с реальной.

Эта методика предполагает сопоставления налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свои критерий оценки тяжести налогового бремени, налоговая нагрузка рассчитывается по формуле (2):

(2)

где Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния косвенных налогов, НДС и акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так очевидна. Поэтому необходима иная методика.

Методика А. Кадушина и Н. Михайлова

Эта методика является количественной. В соответствии с ней предлагается оценивать налоговое бремя как долю отдаваемой в бюджет добавленной стоимости (ДС), (созданной отдельным экономическим субъектом в процессе своей деятельности). Налоговое бремя рассчитывается по формуле (3) или (4):

ДС = А + (ОТ + ВН) + НДС + Но + П (3)

или

ДС = А + (ОТ + ЕСН) +НДС + П (4)

где А (Ам) - амортизация;

ОТ - оплата труда;

НДС - налог на добавленную стоимость;

ВН - платежи во внебюджетные фонды, начисляемые на оплату труда;

Но - налоги с оборота;

П - прибыль.

Валовая выручка (В) находится по формуле (5):

В = ДС + МЗ (5)

где МЗ - материальные затраты.

Удельный вес ДС в валовой выручке (Ко) рассчитывается по формуле (6):

(6)

(6)

Доля з/п в ДС (Кот) рассчитывается по формуле (7)

Удельный вес амортизации в ДС (Ка) рассчитывается по формуле (8):

(8)

(8)

Налоговая нагрузка рассчитывается по формуле (9):

(9)

(9)

где Нп - налог на доходы физических лиц (НДФЛ);

Нпр - налог на прибыль.

НДС рассчитывается по формуле (10):

НДС = 0,153*ДС (10)

Страховые взносы (СВ) рассчитывается по формуле (11):

СВ = 0,206*ДС*Кот (11)

НДФЛ рассчитывается по формуле (12):

НДФЛ (Нп) = 0,103*ДС*Кот. (12)

Налог на прибыль рассчитывается по формуле (13):

Нпр = 0,2*ДС*(0,847-Кот-Ка) (13)

Методика Е.А. Кировой

Е.А. Кирова считает, что некорректно применять такой показатель, как выручка от реализации в качестве базы для исчисления налоговой нагрузки на экономический субъект. Она вводит показатель вновь созданной стоимости (ВСС) и налоговую нагрузку (НН) расчетов по отношению к этому показателю. ВСС рассчитывается по формуле (14) или (15):

ВСС = В - МЗ - А + ВД - ВР (14)

или

ВСС = ОТ + НП + ВП + П (15)

где ВД - внереализационные доходы;

ВР - внереализационные расходы (без учета налоговых платежей).

Относительная налоговая нагрузка (ОНН) определяется по формуле (16):

(16)

где АНН - абсолютная налоговая нагрузка.

АНН рассчитывается по формуле (17):

АНН = НП + ВП + НД (17)

где НД - недоимка по платежам.

Достоинством данной методики является то, что она позволяет сравнивать налоговую нагрузку на конкретные хозяйствующие субъекты в независимости от их отраслевой принадлежности, т.к. налоговые платежи соотносятся со вновь созданной стоимостью, налоговое бремя оценивается относительно источника уплаты налогов.

Недостатком этой методике является то, что она не учитывает влияние таких показателей, как фондоемкость, трудоемкость, рентабельность, оборачиваемость оборотных активов и не позволяет прогнозировать изменения деловой активности экономического субъекта в зависимости от изменения количества налогов, налоговых ставок и льгот

Методика М. И. Литвина

Литвин связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В данном случае предлагается налоговую нагрузку определять по всем налогам и источникам его уплаты и определяют по формуле (18):

(18)

где - сумма источников средств для уплаты налогов.

Предлагается наряду с общим показателем налоговой нагрузки использовать частные показатели и рассматривать их соотношение по названным выше группам доходов. Общим показателем для всех налогов

Литвин предлагает использовать добавленную стоимость, которая определяется по формуле (19) или (20):

ДС = В - МЗ (19)

или

ДС = ОТ + НП + ВП + П + А (20)

Основное преимущество его в том, что предлагается рассчитывать показатель налоговой нагрузки по формуле изменяя переменные, с помощью которой можно получать значения общей налоговой нагрузки. Формулы могут учитывать ставки налогов, показатели фондоемкости, трудоемкости и материалоемкости производства, а также (после некоторой модернизации) уровень рентабельности производства. Полученные данные можно дополнить анализом изменения спроса на продукцию предприятия в зависимости от изменения цены, что позволит определить степень перелагаемости косвенных налогов на потребителя.

Методика Т. К. Островенко

Автор данной методики все показатели налоговой нагрузки подразделяет на частные и обобщающие, и затем определяет налоговую нагрузку в соотношении суммы налоговых обязательств с различными показателями.

К обобщающим показателям, характеризующие налоговую нагрузку экономического субъекта автор относит следующие показатели:

налоговая нагрузка на доходы экономического субъекта (НБд) рассчитывается по формуле (21):

НБд=НИ/Вр (21)

где НИ - налоговые издержки.

- налоговая нагрузка на финансовые ресурсы экономического субъекта (НБф) рассчитывается по формуле (22):

НБф=НИ/ВБсреднегод (22)

где ВБсреднегод - среднегодовая валюта баланса.

налоговая нагрузка на собственный капитал экономического субъекта (НБск) рассчитывается по формуле (23):

НБск=НИ/СКсреднегод (23)

где СКсреднегод - среднегодовая сумма собственного капитала.

налоговая нагрузка на прибыль до налогообложения рассчитывается по формуле (24):

НБп=НИ/П (24)

где П - прибыль до налогообложения.

налоговая нагрузка в расчете на 1 работника (НБр) рассчитывается по формуле (25):

НБр=НИ/Р (25)

Где Р - количество работников.

К частным показателям, характеризующие налоговую нагрузку экономического субъекта автор относит следующие показатели:

налоговая нагрузка на реализацию экономического субъекта (НБр) определяется по формуле (26):

НБр=НИр/Вр (26)

где НИр - налоговые издержки, относимые на счета реализации.

налоговая нагрузка на затраты по производству товаров (работ, услуг) экономического субъекта (НБс) определяется по формуле (27):

НБс=НИс/Ср (27)

где НИс - налоговые издержки, относимые на с/б реализованных товаров (работ, услуг);

Ср - с/б реализованных товаров (работ, услуг).

налоговая нагрузка на прибыль до налогообложения (НБфр) определяется по формуле (28):

НБфр=НИфр/ФР (28)

где НИфр - налоговые издержки, относимые на счета финансовых результатов;

ФР - финансовый результат (положительный).

налоговая нагрузка на чистую прибыль и фонды специального назначения (НБчп) определяется по формуле (29):

НБчп=НИчп/ЧП (29)

где НИчп - налоговые издержки, относимые на чистую прибыль;

ЧП - чистая прибыль экономического субъекта.

Данная методика показывает налоговую нагрузку в соотношении налоговых обязательств с различными показателями (общими и частными).

Методика Пасько

В расчет налоговой нагрузки включаются все налоговые платежи, подлежащие перечислению в бюджет и внебюджетные фонды, тоесть сумма начисленных платежей. НДФЛ в расчет не включается, по скольку организация выступает налоговым агентом при его уплате. Общим знаменателем, с которым соотносятся налоговые платежи, является добавленная стоимость (ДС) продукции, рассчитываемая по формуле (30):

ДС = В - МЗ (30)

В состав структурных коэффициентов вводятся дополнительные коэффициенты:

1. Удельный вес налогов, относимых на себестоимость продукции (Кнсс), за исключением ЕСН (поскольку он уже включен в коэффициент оплаты труда) в ДС определяется по формуле (31):

Кнсс = Нсс/ДС, (31)

где Нсс - сумма налогов, относящихся на себестоимость продукции.

2. Доля налогов, относящихся к внереализационным расходам и уменьшающих прибыль организации до налогообложения (налог на имущество, рекламу) (Кнпр') определяется по формуле (32):

Кнпр' = Нпр'/ДС, (32)

где Нпр' - сумма налогов, относящихся на внереализационные расходы.

Для больших организаций эти коэффициенты имеют существенное значение при определении налогового бремени, по скольку платежи за пользование природными ресурсами, налог на землю, налог на имущество, - занимают значительную долю в общей сумме налогов и как правило их уплата наиболее затруднительна для организации.

НДС рассчитывается по формуле (33):

(33)

ЕСН рассчитывается по формуле (34):

(34)

Налог на прибыль корректируется на сумму налогов, относимых на себестоимость продукции и уплачиваемых с прибыли организации. Рассчитывается по формуле (35):

Нпр = 0,2*(ДС - НДС - (ОТ + СВ) - А - Нсс - Нпр') (35)

При помощи структурированных коэффициентов формулу определения налога на прибыль можно преобразовать в формулу (36):

Нпр = 0,2 * ДС * (0,847 - Кот - Ка - Кнсс - Кнпр'). (36)

бщая налоговая нагрузка определяется как сумма подлежащих уплате налогов и определяется по формуле (37) или (38):

НН = НДС + СВ + Нпр + Нсс + Нпр' (37)

или

НН = ДС * (0,3224 + 0,109*Кот - 0,2*Ка) (38)

Пасько предлагает ввести еще один показатель НН - коэффициент денежного изъятия, представляющий собой отношение начисленных налоговых платежей к реально полученным организацией финансовым ресурсам, который определяется по формуле (39):

(39)

где НП - начисленные налоговые платежи в бюджет и внебюджетные фонды без учета НДФЛ;

ДС - сумма денежных средств, полученных организацией за отчетный период;

КБ - заемные денежные средства (кредиты), привлеченные организацией в отчетном периоде.

Методика В.Р. Юрченко

В результате проведенного анализа существующих методик предложена модифицированная методика определения налоговой нагрузки, учитывающая все уплачиваемые хозяйствующим субъектом налоги, сборы и таможенные пошлины (за исключением НДФЛ). Интегральным показателем, с которым соотносится совокупность налоговых платежей, выступает источник уплаты налогов - та часть совокупной добавленной стоимости, которая используется для уплаты налогов и формирования фондов предприятия.

Данный показатель может быть представлен в формуле (40):

(40)

где Н - совокупность всех уплачиваемых предприятием налогов и сборов, включая таможенные пошлины (за исключением НДФЛ);

Ин - источник уплаты налогов, определяемый по формуле (41):

Ин = В - Мз -Ам - ФОТ + Вд - Вр + НДС (всс) + Ак (всс) (41)

где ФОТ - фонд оплаты труда, включающий в себя НДФЛ;

НДС(всс) - налог на добавленную стоимость в части вновь созданной стоимости, определяемый как разница между НДС с реализованной продукции и НДС по приобретенным материальным ресурсам, основным средствам и нематериальным активам;

Ак(всс) - акцизы в части вновь созданной стоимости, определяемые как разница между суммой акцизов с реализованной продукции и суммой акцизов по приобретенным материальным ресурсам.

По величине той части созданной прибыли, которая остается после уплаты налогов, можно судить о возможностях его дальнейшего развития.

Предлагаемая методика расчета имеет следующие преимущества:

оценка налоговой нагрузки более объективна в результате отражения доли создаваемой предприятием прибыли и отдаваемой государству в виде налогов и сборов;

по данной методике может быть проведена оценка налоговой нагрузки как на миниуровне так и на мезо- и макроэкономическом уровне;

позволяет проводить сравнительную оценку налоговой нагрузки на хозяйствующие субъекты различных отраслей (видов деятельности).

Данный показатель может выступать базовым показателем оценки налоговой нагрузки на хозяйствующего субъекта и может успешно применяться для решения вопросов регулирования налоговой нагрузки с целью создания условий для развития производства и роста инвестиционно-инновационной активности предприятий. С этой целью целесообразно дополнить отчетность хозяйствующих субъектов показателем налоговой нагрузки, рассчитываемой по предлагаемой методике [7].