Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

· оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

· обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

· выявить доступные источники средств, оценить рациональные способы их мобилизации;

· спрогнозировать положение предприятия на рынке капиталов [20. C. 303].

Анализ эффективности использования капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. При существующем положении наиболее приемлемыми для анализа являются дескриптивные модели. При этом не снимаются проблемы применения для анализа эффективности использования собственного и заемного капитала предикативных и нормативных моделей [21. С. 278].

Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для оценки финансового состояния организации. К ним относятся: построение системы отчетных балансов; представление бухгалтерской отчетности в различных аналитических разрезах; структурный и динамический анализ отчетности; коэффициентный и факторный анализ; аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале [22. С. 214].

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Коэффициентный анализ - ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства разделим их на несколько групп:

· коэффициенты оценки движения капитала предприятия;

· коэффициенты деловой активности;

· коэффициенты структуры капитала;

· коэффициенты рентабельности и др. [22. С. 311].

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим.

Коэффициент поступления всего капитала (K(A)) показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования [23. C. 87]:

(2)

(2)

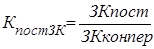

Коэффициент поступления заемного капитала (Kпост ЗК) показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:

(3)

(3)

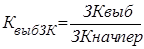

Коэффициент выбытия заемного капитала (Квыб ЗК) показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности [24. C. 94]:

(4)

(4)

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости: оборачиваемость собственного капитала; оборачиваемость инвестированного капитала; оборачиваемость кредиторской и дебиторской задолженности; оборачиваемость заемного капитала [25. С. 165].

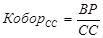

Оборачиваемость собственных средств (Кобор СС) характеризует скорость оборачиваемости собственных средств, отражает активность собственных средств [26. C. 114]:

(5)

(5)

Если показатель слишком велик, то уровень продаж значительно превышает вложенный капитал и возникает необходимость увеличения кредитных ресурсов. Низкий коэффициент свидетельствует о бездействии части собственных средств.

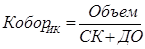

Оборачиваемость инвестиционного капитала (ИК) определяется как частное от деления объема реализации на стоимость собственного капитала и долгосрочных обязательств:

(6)

(6)

где ДО-долгосрочные обязательства.

Коэффициент оборачиваемости дебиторской задолженности - финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Формула расчета [26. C. 118]:

(7)

(7)

Коэффициент показывает насколько эффективно компания организовала работу по сбору оплаты на свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, также может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта [27. С. 245].

Коэффициент оборачиваемости кредиторской задолженности рссчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов:

(8)

(8)

Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота. [28. C. 77]

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному [29. С. 244].

Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов):

(9)

(9)

Данный коэффициент показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств.

Интерпретация данного показателя зависит от многих факторов, в частности, таких, как: средний уровень этого коэффициента в других отраслях; доступ компании к дополнительным долговым источникам финансирования; стабильность хозяйственной деятельности компании. Считается, что коэффициент соотношения заемного и собственного капитала в условиях рыночной экономики не должен превышать единицы. Высокая зависимость от внешних займов может существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации [30. С. 286].

Кроме того, высокий коэффициент соотношения заемного и собственного капитала может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования.

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР), в %:

(10)

(10)

Или в другом виде:

(11)

(11)

где ЭР - экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала);

СРСП - средняя расчетная ставка процента (определяется как отношение фактических финансовых издержек по всем полученным кредитам за расчетный период (сумма уплаченных процентов) к общей сумме заемных средств, привлеченных предприятием в расчетном периоде);

ЗС - заемные средства;

СС - собственные средства;

ННП - налог на прибыль. [31. С. 267]

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента [33. C. 88].

Данная формула (11) открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

Уровень ЭФР зависит от дифференциала и плеча финансового рычага. При этом между ними существует противоречие и неразрывная связь. Так, при наращивании заемных средств финансовые издержки по "обслуживанию долга", как правило, утяжеляют коэффициент налогообложения и это ведет к сокращению дифференциала. В свою очередь сокращение дифференциала компенсируется очередным повышением значения финансового рычага. А потому, если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо внимательно следить за состояние дифференциала [34. С. 266].

Таким образом, анализ эффективности использования заемного капитала является способом обработки бухгалтерской отчетности для того, чтобы оценить текущее финансовое состояние, определить темп развития предприятия, обосновать привлечение источников финансирования и сделать прогноз будущего состояния организации. Для проведения анализа используются различного вида модели такие как: дескриптивные, структурные, динамические и коэффициентные. Использование коэффициентного анализа в исследовании позволяет выявить взаимосвязи различных показателей для определения сильных и слабых сторон организации в сфере использования заемного капитала.

2. Анализ и оценка управления заемным капиталом на примере ООО "Торговый дом Амикс"