Проводимые маркетинговые исследования показали, что фирма, при использовании складов общего пользования ежегодно недополучает от 20 до 40 процентов объемов реализации за счет упущенных клиентов. Это происходит потому, что на складе хранится аналогичный товар конкурирующих фирм и, в частности от того, что сильные фирмы-конкуренты имеют собственные склады на которых потенциальный клиент одновременно с заключением договора на поставку может получить и заказанный товар.

Компания «Дельта-М» не в состоянии получить такие конкурентные преимущества, не имея собственного склада.

Если принять среднюю оценку потери объемов реализации за 25 процентов, то можно оценить потерю прибыли (базируясь на величине прибыли 2003 года):

ПРуп = 8080*0,25 = 2020тыс. дол.

Если мы примем допущение, что со строительством собственного склада эта прибыль может быть получена, то наряду с рассчитанной эффективностью хранения единицы товара, мы сможем произвести расчет и экономической эффективности собственного склада.

Расчет экономической эффективности строительства собственного склада.

При расчетах эффективности воспользуемся бюджетным методом, т.е. сравнением дисконтируемых входящих и исходящих денежных потоков.

При расчете принимаем:

Первоначальные вложения – 2400 тыс.дол.

Доход (упущенная прибыль) – 2020 тыс дол.

Амортизационные отчисления – 120 тыс.дол.

Дисконтная ставка – 0,2

Текущие расходы на содержание склада – 239,5 тыс. дол.

Произведем расчеты

Произведем расчет затрат по годам

| Период

| 1

| 2

| 3

| 4

| 5

| 6

|

| Единовр.затраты

| 2400

| 0

| 0

| 0

| 0

| 0

|

| Текущие затраты

|

| 239,5

| 239,5

| 239,5

| 239,5

| 239,5

|

| Итого

| 2400

| 239,5

| 239,5

| 239,5

| 239,5

| 239,5

|

Поступления от проекта

| Период

| 1

| 2

| 3

| 4

| 5

| 6

|

| Доходы

|

| 2020

| 2020

| 2020

| 2020

| 2020

|

| Амортизация

|

| 120

| 120

| 120

| 120

| 120

|

| Итого

|

| 2140

| 2140

| 2140

| 2140

| 2140

|

На основании рассчитанных затрат и поступлений можно определить потоки денежных средств

| Период

| 1

| 2

| 3

| 4

| 5

| 6

|

| Приток

|

| 2140-

| 2140

| 2140

| 2140

| 2140

|

| Отток

| 2400

| 239,5

| 239,5

| 239,5

| 239,5

| 239,5

|

| Поток

| -2400

| 1900,5

| 1900,5

| 1900,5

| 1900,5

| 1900,5

|

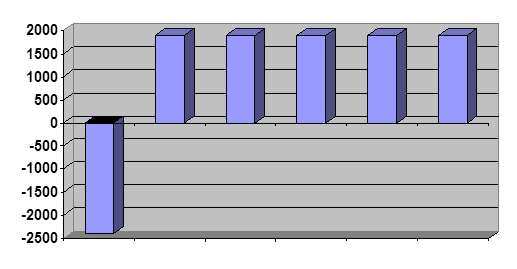

Изобразим поток средств графически (рис.11)

Рис.11. График денежных потоков.

На графике видно, что денежный поток приобретает положительные значения на второй год реализации проекта.

Для дальнейших расчетов определим коэффициент дисконтирования

| Валютный депозит

| %

| 16

|

| Уровень риска проекта

| %

| 2

|

| Инфляция на валютном рынке

| %

| 2

|

d = 0,2 а=1/1,2 i-1

Расчет чистого дисконтированного дохода

| Дисконт 0,2

|

| период

| D

| K

| a

| D*a

| K*a

| ЧДД

| ЧТС

|

| 1

| 0

| 2400

| 1

| 0

| 2400

| -2400

| -2400

|

| 2

| 2140

|

| 0,840

| 1798

| 0

| 1798,32

| -601,68

|

| 3

| 2140

|

| 0,706

| 1511

| 0

| 1511,19

| 909,512

|

| 4

| 2140

|

| 0,593

| 1270

| 0

| 1269,91

| 2179,42

|

| 5

| 2140

|

| 0,499

| 1067

| 0

| 1067,15

| 3246,57

|

| 6

| 2140

|

| 0,419

| 897

| 0

| 896,77

| 4143,33

|

| Итого

|

|

|

| 6543

|

| 4143,34

|

|

Очевидно, что ЧДД имеет положительное значение, следовательно проект экономически оправдан.

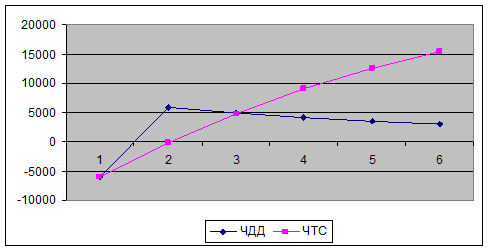

Построим график ЧДД и ЧТС.(рис.12).

Рис.12. График ЧДД и ЧТС

Из построенного графика видно, что кривые пересекаются между вторым и третьим годами реализации проекта – в точке срока окупаемости.

Произведем расчет срока окупаемости на основе расчета ЧДД

Ток=2-(-601,68)/(909,51-(-601,68))= 2,4 года

Далее определим индекс доходности

ИД= 6543/4143,34= 1,58

При этом среднегодовая рентабельность проекта равна

СР = (1,58-1)*100/6 = 9,67%

Следовательно проект рентабелен и может быть принят к исполнению.

Далее проведем расчет внутренней нормы доходности.

Для определения ВНД произведем расчет ЧДД при разных значениях коэффициента дисконтирования

| Дисконт 0,3

|

| период

| D

| K

| a

| D*a

| K*a

| ЧДД

| ЧТС

|

| 1

| 0

| 2400

| 1

| 0

| 2400

| -2400

| -2400

|

| 2

| 2140

|

| 0,769

| 1646

| 0

| 1646,15

| -753,846

|

| 3

| 2140

|

| 0,592

| 1266

| 0

| 1266,27

| 512,426

|

| 4

| 2140

|

| 0,455

| 974

| 0

| 974,06

| 1486,482

|

| 5

| 2140

|

| 0,350

| 749

| 0

| 749,27

| 2235,755

|

| 6

| 2140

|

| 0,269

| 576

| 0

| 576,36

| 2812,119

|

| итого

|

|

|

|

|

| 2812,12

|

|

| Дисконт 0,5

|

| период

| D

| K

| a

| D*a

| K*a

| ЧДД

| ЧТС

|

| 1

| 0

| 2400

| 1

| 0

| 2400

| -2400

| -2400

|

| 2

| 2140

|

| 0,667

| 1427

| 0

| 1426,67

| -973,333

|

| 3

| 2140

|

| 0,444

| 951

| 0

| 951,11

| -22,2222

|

| 4

| 2140

|

| 0,296

| 634

| 0

| 634,07

| 611,85

|

| 5

| 2140

|

| 0,198

| 423

| 0

| 422,72

| 1034,56

|

| 6

| 2140

|

| 0,132

| 282

| 0

| 281,81

| 1316,37

|

| итого

|

|

|

|

|

| 1316,38

|

|

| Дисконт 0,8

|

|

|

|

|

|

|

|

|

|

| период

| D

| K

| a

| D*a

| K*a

| ЧДД

| ЧТС

|

| 1

| 0

| 2400

| 1

| 0

| 2400

| -2400

| -2400

|

| 2

| 2140

|

| 0,556

| 1189

| 0

| 1188,89

| -1211,11

|

| 3

| 2140

|

| 0,309

| 660

| 0

| 660,49

| -550,617

|

| 4

| 2140

|

| 0,171

| 367

| 0

| 366,94

| -183,676

|

| 5

| 2140

|

| 0,095

| 204

| 0

| 203,86

| 20,1798

|

| 6

| 2140

|

| 0,053

| 113

| 0

| 113,25

| 133,433

|

| итого

|

|

|

|

|

| 133,43

|

|

| Дисконт 1

|

|

|

|

|

|

|

|

|

|

| период

| D

| K

| a

| D*a

| K*a

| ЧДД

| ЧТС

|

| 1

| 0

| 2400

| 1

| 0

| 2400

| -2400

| -2400

|

| 2

| 2140

|

| 0,503

| 1075

| 0

| 1075,38

| -1324,62

|

| 3

| 2140

|

| 0,253

| 540

| 0

| 540,39

| -784,233

|

| 4

| 2140

|

| 0,127

| 272

| 0

| 271,55

| -512,68

|

| 5

| 2140

|

| 0,064

| 136

| 0

| 136,46

| -376,221

|

| 6

| 2140

|

| 0,032

| 69

| 0

| 68,57

| -307,649

|

|

|

|

|

|

|

| -307,65

|

|

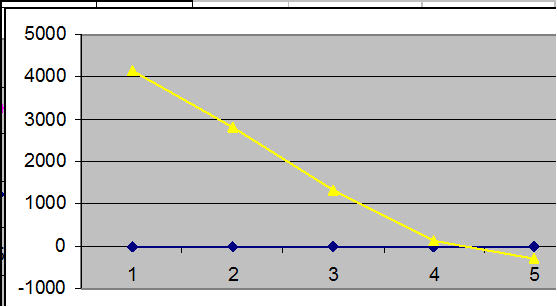

Полученные значения ЧДД сведем в таблицу и построим график (рис 13).

| дисконт

| 0,2

| 0,3

| 0,5

| 0,8

| 1

|

| ЧДД

| 4143

| 2812

| 1316,4

| 133,43

| -307,65

|

Рис.13. График ЧДД

ВНД = 0,83 и больше, чем принятый в предыдущих расчетах.

Далее рассчитаем устойчивость проекта к увеличению текущих затрат. Проект считается устойчивым, если ЧДД остается положительным при увеличении текущих затрат на десять процентов

Расчет ЧТД

| затраты

|

| период

| 1

| 2

| 3

| 4

| 5

| 6

|

| единовр.затр

| 2400

| 0

| 0

| 0

| 0

| 0

|

| текущие затр.

|

| 265

| 265

| 265

| 265

| 265

|

| итого

| 2400

| 265

| 265

| 265

| 265

| 265

|

| поступления

|

| период

| 1

| 2

| 3

| 4

| 5

| 6

|

| доход от продаж

|

| 2320

| 2320

| 2320

| 2320

| 2320

|

| амортизация

|

| 120

| 120

| 120

| 120

| 120

|

| итог

|

| 2440

| 2440

| 2440

| 2440

| 2440

|

| поток

|

| период

| 1

| 2

| 3

| 4

| 5

| 6

|

| приток

|

| 2440

| 2440

| 2440

| 2440

| 2440

|

| отток

| 2400

| 265

| 265

| 265

| 265

| 265

|

| итого

| -2400

| 2175

| 2175

| 2175

| 2175

| 2175

|

| период

| D

| K

| a

| D*a

| K*a

| ЧДД

| ЧТС

|

| 1

| 0

| 6040

| 1

| 0

| 6040

| -6040

| -6040

|

| 2

| 2175

|

| 0,840

| 1828

| 0

| 1827,73

| -4212,3

|

| 3

| 2175

|

| 0,706

| 1536

| 0

| 1535,91

| -2676,4

|

| 4

| 2175

|

| 0,593

| 1291

| 0

| 1290,68

| -1385,7

|

| 5

| 2175

|

| 0,499

| 1085

| 0

| 1084,60

| -301,07

|

| 6

| 2175

|

| 0,419

| 911

| 0

| 911,43

| 610,36

|

| итого

|

|

|

|

|

| 610,36

|

|

Расчет показал, что при росте текущих затрат на 10%, ЧДД сохраняет положительное значение, следовательно проект к риску увеличения текущих затрат устойчив.

ВЫВОД: выбранный вариант – строительство собственного склада позволяет уменьшить затраты на единицу хранения, повысит качество логистических услуг, предотвратит потерю клиентов и позволит за счет этого получить дополнительную прибыль, которая окупит затраты на строительство склада.