Рентабельность и факторы повышения рентабельности производства сахарной свеклы

Система показателей рентабельности производства

В экономической литературе приводится большое количество показателей рентабельности. Каждый их них играет определённую роль в оценке эффективности деятельности предприятия. На практике следует использовать систему показателей рентабельности.

Показатели рентабельности сельскохозяйственного предприятия рассчитываются на основе «золотого правила» экономики, то есть так же, как показатели эффективности производства, но при этом учитывается товарность продукции.

. Общий, синтетический показатель рентабельности

В целом по предприятию, отдельно по каждой отрасли или виду продукции синтетическим показателем является процент или уровень рентабельности. Уровень рентабельности подсчитывается по следующей формуле:

,

,

где Р - уровень рентабельности, %;

Дв – денежная выручка, р.;

Сбтп - себестоимость товарной продукции, р.;

Пр - прибыль, р.

Процент рентабельности применяется для оценки эффективности всех сторон хозяйственной деятельности. Он показывает, сколько прибыли получено на каждые 100 рублей затрат.

Если денежная выручка равна себестоимости, то прибыль равна нулю, а окупаемость затрат денежной выручкой равна 100%.

где Ок - окупаемость затрат, %.

Из формулы следует, что рентабельность наступает в момент, когда окупаемость затрат начинает превышать 100%.

. Частные показатели рентабельности

Частные показатели рентабельности характеризуют результаты хозяйственной деятельности с учетом использования отдельных ресурсов: это - отношение прибыли к площади земельных угодий, численности работников, затратам рабочего времени, поголовью животных, сумме долговременных инвестиций, стоимости основных и оборотных средств и т.д.

Список литературы

рентабельность свекла производство себестоимость

1. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности Учебник, 3-е переработанное и дополненное издание: М.: Финансы и статистика. 2009

2. Измалков А.М. Анализ себестоимости сельскохозяйственной продукции: Лекция. - Воронеж: ВСХИ, 2008.

. Кравченко Л.И. Анализ финансового состояния предприятия. М.:ЮНИТИ. 2010

4. Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг»: Теория и практика. - М.: Финансы и статистика, 2009. -128

5. Попов А.И. Экономика сельского хозяйства: Учебник М.: Издательство «Дело и Сервис», 2011.

6. Раицкий К.А. Экономика организации (предприятия): Учебник. - 5-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2009.

7. Савицкая Г.В. Теория анализа хозяйственной деятельности М: ИСЗ, 2008.

. Смородин М.Б. Основы анализа рентабельности сельскохозяйственных предприятий М.: Статистика, 1997

. Чадаева Л.А. Экономика предприятия: Курс в схемах. М. - ИНФРА-М, 2008.

. Экономика предприятия Под. ред. проф. В.Я. Горфинкеля, М., 2008

. Экономика сельского хозяйства. Учебник для техникумов/ Ред. Минаков И.А., Смирнов Г.Е., Касторнов Н.Н., КОЛОСС, 2009.

. Горланов С.А., Назаренко Н.Т., Попов Ю.Ю. Основы рыночных отношений в сельском хозяйстве. - Воронеж: ВГАУ-УКЦ, 1996. - 320 с.

Рентабельность и факторы повышения рентабельности производства сахарной свеклы

Понятие рентабельности и ее виды

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel - доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов, рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле

х100

х100

где Р - уровень рентабельности, %;

П - балансовая прибыль;

-среднегодовая стоимость основных производственных фондов;

-среднегодовая стоимость основных производственных фондов;

- среднегодовая стоимость нормируемых оборотных средств.

- среднегодовая стоимость нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т.п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым'' предоставлены льготы по плате) и нормируемых оборотных средств.

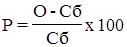

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле:

,

,

где Р - уровень рентабельности, %;

О - оптовая цена предприятия на изделие;

Сб - полная себестоимость изделия.

Показатель рентабельности по изделиям отражает эффективность затрат труда на производство продукции.

Основные пути роста рентабельности производства - развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.