Проблемы и перспективы увеличения банковской прибыли в посткризисный период

По состоянию на 1 января 2011 года банковский сектор Республики Казахстан представлен 39 банками второго уровня. Совокупные активы банков по состоянию на 1 января составили 12 038,1 млрд. тенге, увеличившись за 2010 год на 480,7 млрд. тенге или 4,2% [].

Последствия мирового финансового кризиса «обнажили» слабые стороны в деятельности отечественных банков второго уровня и выявили на поверхность проблемы.

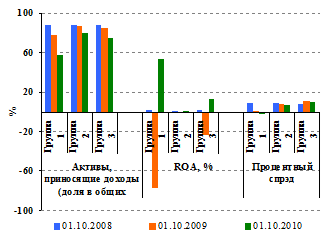

Результатом сохраняющейся консервативной политики банков и высокого уровня необслуживаемых кредитов в банковской системе явилось сужение кредитного портфеля и, как следствие, снижение активов, приносящих основную прибыль для устойчивого функционирования банков (рисунок 1).

Данная ситуация в целом снижает возможности банков генерировать доход от своей основной деятельности в виде доходов, связанных с получением вознаграждения. Дорогое обслуживание привлеченных ресурсов при низких объемах процентных доходов в свою очередь влияют на снижение процентного спрэда банков и в целом отрицательно сказывается на прибыльности банков.

По итогам 9 месяцев 2010 года можно отметить некоторое улучшение показателей рентабельности банков. Чистый доход банков после налогообложения сложился положительно на уровне 1474,3 млрд. тенге против убытков - 2834,2 млрд. тенге по состоянию на начало года. Основной рост доходов произошел за счет доходов от реструктуризации внешних обязательств тремя банками. В свою очередь чистый доход банков без учета группы банков, реструктуризировавших свои обязательства, составляет лишь 3 млрд. тенге.

Рисунок 1 - Отдельные параметры доходности банков

Группа 1 включает в себя 3 реструктурированных банков (АО "БТА Банк", АО "Альянс Банк", АО "Темирбанк"), группа 2 - банки с рыночной долей до 2% вкл.-но (за искл. 3-х реструк-х банков), группа 3 - банки с рыночной долей свыше 2% и менее 0.10% по состоянию на 01.10.2010г [11].

Соответственно, рентабельность активов банков первой группы в годовом выражении составила 53,4% против -78% на аналогичный период 2009 года, по группе крупных и средних банков составила 0,26% против -0,56%, и прочих банков 0,48% против 0,60% (рисунок 2).

Рисунок 2 - Рентабельность активов банков

В выборку включены банки, составляющие 99,5% банковской системы. ROA рассчитано на основе квартальных данных в годовом выражении Источник: АФН, расчеты НБРК.

Однако, несмотря на некоторые положительные тенденции, нынешние источники повышения доходности банков не создают основу для дальнейшего устойчивого роста банковского сектора, так как основные доходные статьи генерируются в области непроцентных доходов, и, в первую очередь, за счет восстановления провизий, что, в свою очередь, не предполагает денежный приток средств на баланс банка.

При этом возможности повышения и восстановления до прежних уровней рентабельности банков путем замещения дохода от кредитных операций наращиванием портфеля ценных бумаг ограничены в виду сравнительно низкой доходности по ценным бумагам, а также сохранения консервативного подхода к фондированию, которое находит свое отражение в основном в виде вложений в государственные ценные бумаги [11].

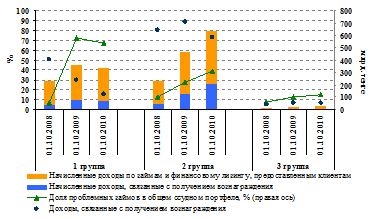

В свою очередь, несмотря на то, что в 2010 году банками была продолжена политика по оптимизации структуры расходов, а именно сокращение операционных расходов на обслуживание деятельности банков, данная политика не способствовала увеличению уровня прибыльности и сокращению стоимости кредитных ресурсов для потребителей услуг. Так, по результатам 9 месяцев 2010 года доля операционных расходов в общих доходах банка в среднем по банкам составила 11% (в диапазоне 36%-0,7%) против 20% (в диапазоне 63%-0,6%) за аналогичный период 2009 года при среднем по банкам процентном спрэде 7,2 в 2010 году и 8,2% в 2009 году (рисунок 3).

Рисунок 3 - Доходность и эффективность деятельности банков

На фоне роста неплатежей по кредитам банки не дополучают значительную часть своих доходов (рисунок 4).

Рисунок 4 - Начисленные доходы, связанные с получением вознаграждения и процентные доходы

Примечание: в качестве проблемных займов используется сумма сомнительных займов 2, 4, 5 категорий и безнадежных займов

При сокращающихся объемах активов, приносящих доход, и относительно стабильной стоимости кредитных ресурсов отмечается увеличение на балансе банков объема начисленных доходов по займам, которые в случае добросовестного обслуживания займов должны генерироваться в реальный денежный поток.

Однако рост объема необслуживаемых займов фактически увеличивает объем «упущенных процентных доходов» банка и на текущий период времени единственным решением улучшения рентабельности банков является работа в направлении улучшения качества кредитов.

В целом, исходя из результатов анализа структуры собственного капитала банка видно, что динамика общей капитализации АО «БТА-банка» за 10 месяцев 2010 года положительная.

февраля 2009 года Правительство приняло рекомендацию АФН по рекапитализации Банка, после чего Самрук-Казына выкупил контролирующую долю акционерного капитала Банка за наличность в размере 212 095 млн. тенге. На 31 декабря 2009 года доля Самрук-Казына составляла 75,1% от общего количества размещенных акций Банка. Кроме того, Правительство предоставило дополнительную поддержку ликвидности в форме депозитов и в соответствии с займами согласно правительственным программам финансирования.

Согласно пресс-релизу №222 «Об осуществлении в отношении АО «БТА банка» комплекса мер, предусмотренных Планом реструктуризации», 31 августа 2010 года принято постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций № 116 «По вопросу Акционерного общества «БТА Банк» [12].

Постановление принято ввиду осуществления АО «БТА Банк» комплекса мер, предусмотренных Планом реструктуризации Банка, содержащимся в Информационном меморандуме от 1 мая 2010 года, одобренном собранием конкурсных кредиторов Банка от 28 мая 2010 года [13].

В результате осуществления запланированных мероприятий произошло оздоровление Банка в целом, в том числе доведение собственного капитала Банка до требуемого Агентством уровня. Так, согласно отчетности, представленной Банком в Агентство, регуляторный собственный капитал за 27 августа 2010 года составил 286 135 332 тыс. тенге (с июня 2009 года по август 2010 года собственный капитал Банка имел отрицательное значение).

Улучшение финансового состояния Банка, в основном, было достигнуто за счет списания кредиторами Банка части долга и конвертации долга Банка в простые акции. Факт выполнения условий Плана реструктуризации был подтвержден Комитетом кредиторов Банка.

Учитывая изложенное, письмом Агентства от 31 августа 2010 года в адрес Специализированного финансового суда в городе Алматы направлено заявление о прекращении реструктуризации Банка.

сентября 2010 года Банк успешно завершил процесс реструктуризации своих финансовых обязательств. Соответствующее решение было вынесено 31 августа 2010 года Специализированным финансовым судом города Алматы на основании фактов, свидетельствующих об успешной реализации всех мероприятий, предусмотренных Планом реструктуризации финансовой задолженности. В результате реструктуризации финансовой задолженности Банк признал доходы на общую сумму 1 000 508 млн. тенге. Завершение всех процедур, предусмотренных в Плане реструктуризации, помимо прочего, привело к восстановлению собственного капитала Банка и по состоянию на 30 сентября 2010 года собственный капитал составил 25 800 млн. тенге.