Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Основным показателем эффективности деятельности предприятия является рентабельность реализованной продукции, т.к. именно она характеризует эффективность основной деятельности.

Для определения рентабельности реализованной продукции (в некоторых источниках этот показатель называют рентабельностью продаж), на основании данных бухгалтерской отчетности, соотносят различные показатели прибыли с объемом реализованной продукции, эти отношения показывают, какое количество прибыли приходится на единицу реализованной продукции. На основании этих показателей осуществляется оценка эффективности управления предприятием, т.е. способность предприятия получать прибыль от своей основной деятельности. В зависимости целей, которые ставятся при анализе рентабельности реализованной продукции, могут быль использованы различные виды прибыли, на основании которых рассчитываются показатели R1 R4.

| R1 = | Валовая прибыль |

|

| Выручка от реализации продукции | ||

| R2 = | Прибыль от продаж |

|

| Выручка от реализации продукции | ||

| R3 = | Прибыль до налогообложения |

|

| Выручка от реализации продукции | ||

| R4 = | Чистая прибыль |

|

| Выручка от реализации продукции |

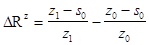

Динамика показателя R1 отражает изменения в политике ценообразования предприятия и способность контролировать себестоимость реализованной продукции. С помощью методов факторного анализа определяется изменение рентабельности продукции за счет изменения цены продукции и ее себестоимости по следующим формулам

общее изменение рентабельности за период

общее изменение рентабельности за период

изменение рентабельности за счет изменения цен

изменение рентабельности за счет изменения цен

|

|

изменение рентабельности за счет изменения себестоимости,

изменение рентабельности за счет изменения себестоимости,

где z0,1 выручка от реализации на начало и на конец года соответственно;

s0,1 себестоимость реализованной продукции на начало и на конец года соответственно.

В зарубежной практике в финансовом менеджменте широко используются понятия порога рентабельности (точки безубыточности) и запаса финансовой прочности предприятия.

Порог рентабельности это такой объем выручки от реализации, при котором прибыль равна нулю, но предприятие полностью покрывает свои постоянные и переменные издержки.

ПРИБЫЛЬ = ВАЛОВАЯ МАРЖА ПОСТОЯННЫЕ ЗАТРАТЫ = 0

ВАЛОВАЯ МАРЖА = ВЫРУЧКА ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ПОРОГ РЕНТАБЕЛЬНОСТИ = ПОСТОЯННЫЕ ЗАТРАТЫ / (ВАЛОВАЯ МАРЖА: ВЫРУЧКА)

Кроме того, в финансовом менеджменте рассчитывается запас финансовой прочности, который показывает на сколько выручка от реализации превышает порог рентабельности., если эта величина отрицательна то предприятие не рентабельно.

Однако, расчет точки безубыточности носит статический характер и не учитывает изменений экономических показателей в зависимости от сложившейся на рынке ситуации. Кроме того, на практике разделить издержки на постоянные и переменные зачастую можно лишь приблизительно, т.к. система бухгалтерского учета и сам процесс затрат на производство и реализацию продукции не позволяет точно разделить затраты на переменные и постоянные, кроме того их состав подвержен частым переменам в зависимости от изменения параметров выпуска продукции.

Расчет точки безубыточности можно использовать для приблизительного определения предполагаемого объема выпуска продукции, объема предполагаемых издержек, рентабельности предприятия в определенный момент времени, прогнозов и планов.

|

|

|

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!