Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Более детализированным и аналитическим является анализ ликвидности предприятия при помощи построения системы аналитических финансовых коэффициентов.

К основным аналитическим показателям, характеризующим финансовое состояние предприятия, а точнее - его ликвидность и платежеспособность, относятся:

. Величина собственных оборотных средств

Величина собственных оборотных средств определяется по следующей формуле:

СОС = Собственный капитал +долгосрочные обязательства - внеоборотные активы,

или

СОС = Оборотные активы - краткосрочные пассивы

СОС = 1300+1400-1100

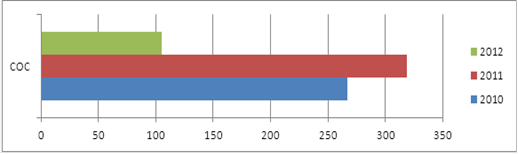

СОС2010 = 267+0-0= 267; СОС2010 = 319+0-0= 319

СОС2012 = 105+0-0= 105

Величина собственных оборотных средств уменьшилась более чем в 2 раза, это отрицательная тенденция для предприятия.

2. Маневренность функционирующего капитала

МФК = Денежные средства/функционирующий капитал

Где функционирующий капитал - разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью

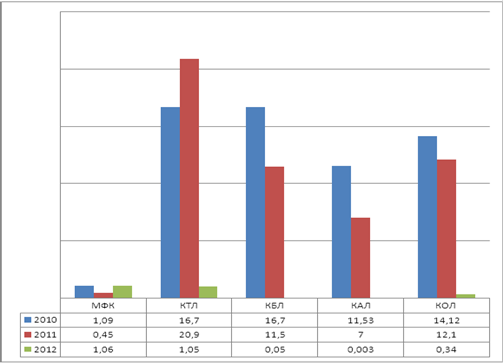

МФК2010 = 196 / 179 = 1,09; МФК2011 = 112 / 247 = 0,45

МФК2012 = 69 / 65 = 1,06

показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя в динамике - положительный факт.

. Коэффициент текущей ликвидности

Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2)

КТЛ2010 = (196 + 88+ 0) / (17 + 0)= 284/17 = 16,7

КТЛ2011 = (112 + 72+ 150) / (16 + 0)= 334/16 = 20,9

КТЛ2012 = (69 + 40 + 1960) / (1964 + 0)= 2069/1964 = 1,05

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности.

|

|

Оптимальное значение от 1,5 до 3,5. За 2010г значение коэффициента очень велико, это говорит о нерациональном использовании средств на предприятии. В 2012г значение данного коэффициента уменьшилось, но всё еще превышает единицу, следовательно, организация располагает некоторым объемом свободных ресурсов, формируемых за счет собственных источников. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

4. Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2).

КБЛ2010 = (196 + 88) / (17 + 0)= 284/17 = 16,7

КБЛ2011 = (112 + 72) / (16 + 0)= 184/16 = 11,5

КБЛ2012 = (69 + 40) / (1964 + 0)= 109/1964 = 0,05

Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

В 2010г предприятие было способно легко погасить свои краткосрочные обязательства за счет продажи ликвидных активов. Но значение показателя слишком велико, это не является плюсом для организации, т.к., говорит о нерациональном использовании средств.

В 2012г ситуация диаметрально изменилась. Теперь, при значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит, существует риск потери платежеспособности.

. Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1 + П2).

КАЛ2010 = 196 / (17 + 0)= 11,53

КАЛ2011 = 112 / (16 + 0)= 7

КАЛ2012 = 69 / (19641 + 0)= 0,003

Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20 % срочных обязательств.

В 2010 г показатель слишком высокий, это может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. А в 2012г коэффициент абсолютной ликвидности является очень низким. Это свидетельствует о явной нехватке денежных средств для покрытия краткосрочных обязательств (абсолютная неликвидность)

|

|

. Для комплексной оценки ликвидности баланса в целом используем

Общий показатель ликвидности баланса определяется по формуле:

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

КОЛ2010 = (196 + 0,5*88 + 0,3*0) / (17 + 0,5*0 + 0,3*0)= 240/17 = 14,12

КОЛ2011 = (112 + 0,5*72 + 0,3*150) / (16 + 0,5*0 + 0,3*0)= 193/16 = 12,1

КОЛ2012 = (69 + 0,5*40 + 0,3*1960) / (1964 + 0,5*0 + 0,3*0)=677/1964 = 0,34

Значение данного коэффициента должно быть больше или равно 1.

Этот показатель позволяет установить, в какой пропорции оборотные активы покрывают краткосрочные обязательства (пассивы). Общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются три относительных показателя ликвидности.

За исследуемый период значение показателя снизилось с невероятно высокого до очень низкого. Это отрицательная тенденция для предприятия.

Таблица 5 Значения показателей

| № | Показатель | 2010 | 2012 | Отклонение |

| 1 | Величина собственных оборотных средств, СОС | 267 | 105 | -162 |

| 2 | Маневренность функционирующего капитала, МФК | 1,09 | 1,06 | -0,03 |

| 3 | Коэффициент текущей ликвидности, КТЛ | 16,7 | 1,05 | -15,65 |

| 4 | Коэффициент быстрой ликвидности, КБЛ | 16,7 | 0,05 | -16,65 |

| 5 | Коэффициент абсолютной ликвидности, КАЛ | 11,53 | 0,003 | -11,527 |

| 6 | Общий показатель ликвидности баланса, КОЛ | 14,12 | 0,34 | -13,78 |

Гистограмма 2 Величина собственных оборотных средств в динамике

Гистограмма 3 Показатели ликвидности в динамике

На основании представленной информации видно, что показатели ликвидности предприятия в 2012г. неудовлетворительные. В 2010г. значение показателей было в основном завышено, что говорит о нерациональном использовании средств на предприятии. Предприятию необходимо перейти к новой идеологии в управлении для предотвращения дальнейшего снижения значений коэффициентов ликвидности предприятия.

Заключение

Экономический анализ представляет собой самостоятельную отрасль научных знаний, имеющую свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для выявления того существенного в предмете и объектах, что интересует данную науку и пользователей результатов экономического анализа[8, стр.20].

|

|

В качестве совокупного объекта анализа выступает хозяйственная деятельность организаций. Достижение целей внутрихозяйственного контроля и в первую очередь выявление резервов повышения эффективности деятельности предприятия и его структурных подразделений невозможно без использования широкого арсенала методов, приемов и процедур экономического анализа. Четкая организация внутрихозяйственного анализа позволяет углубить, детализировать отдельные стороны процесса формирования необходимой информации для принятия управленческих решений.

Источником информации при этом в основном служит бухгалтерский баланс предприятия.

Следует отметить, что баланс анализируемого предприятия не является ликвидным в достаточной степени, так как на анализируемом предприятии не хватает денежных средств и иных высоколиквидных активов для погашения наиболее срочных обязательств и даже быстрореализуемых активов недостаточно для погашения срочных обязательств. Положение анализируемого предприятия на конец анализируемого периода было крайне затруднительным: для погашения краткосрочных долгов необходимо было привлекать медленно-реализуемые активы.

В связи с чем напрашивается предположение, что организация способна была бы расплатиться по платежам ближайшей и отдаленной перспективы с некоторым финансовым запасом при условии своевременных расчетов с дебиторами с учетом возможности использования ликвидных активов для этих целей, если бы не имел место столь значительный недостаток наиболее ликвидных активов.

Кроме того, расчеты показывают, что наибольший удельный вес приходится на медленно-реализуемые активы, в течение анализируемого периода произошел значительный сдвиг в структуре в сторону медленно-реализуемых активов. Снижение доли быстрореализуемых и наиболее ликвидных активов является отрицательным моментом деятельности предприятия. Для более полной характеристики ликвидности компании были рассчитаны следующие коэффициенты:

|

|

) Коэффициент покрытия или текущей ликвидности;

) Коэффициент быстрой ликвидности или промежуточного покрытия;

) Коэффициент абсолютной ликвидности;

которые подтвердили напряженную ситуацию в финансово-хозяйственной деятельности ООО «Континент-трейд», которая сложилась в 2012г.

Таким образом, сложившуюся ситуацию нельзя считать нормальной, поэтому в случае бездействия или принятия необоснованных управленческих решений, предприятию ООО «Континент-трейд» грозит дальнейшее снижение ликвидности баланса, падение цены компании, и, как следствие, процедура банкротства. Неудовлетворительные показатели финансового состояния предприятия, перспектив его развития свидетельствуют о необходимости перейти к новой идеологии в управлении, либо отказаться от прежнего профиля предприятия. В этом случае можно разрабатывать стратегические меры: миссию, мотивацию, стратегический и оперативный контроллинг. Первоначальная миссия предприятия, дающая импульс к разработке её основной концепции, цели и задач с учётом перспектив, открывающихся перед компанией, и их долгосрочных оценок, должна обеспечивать возможность поддержания определённого статуса фирмы и давать ей конкурентные преимущества продолжительное время.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!