Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Параметры инвестиционного проекта приведены в табл. 3.1.

Таблица 3.1 Параметры инвестиционного проекта

| Показатели | Поступление денежных средств | Первоначальные инвестиции | Стоимость переналадки | Ставка дисконтирован. | |||

| 1 год | 2 год | 3 год | 4 год | ||||

| 450 | 680 | 820 | 980 | 1000 | 200 | 17 | |

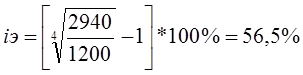

Определим вначале доходность инвестиций без учета дисконтирования. Если получаемые денежные поступления не реинвестируются, то доходность инвестиций i3 определяется по формуле эффективной ставки сложных процентов:

где S - сумма, полученная в результате инвестирования средств Р в течение 4 лет

S1=460 + 680 + 820 + 980 = 2940 тыс. р; P= 1000+ 200 = 1200 тыс. р; n=4;

При реинвестировании денежных поступлений по ставке сложных процентов, равной.19 %, сумма денежных поступлений за срок жизни проекта составит:

где t — номер конечного года срока жизни проекта.

S2=450*(1+0,17)3 + 680*(1+0,17)2 + 820*(1+0,17) + 980 = 3607

Если для инвестиций используются собственные средства локомотивного депо, доход без реинвестирования W составит:

W= S-P = Р[(1 + i,)"-l]

Подставляя данные получим:

W = 2940- 1200 = 1740 тыс. р

с реинвестированием получим:

W р=3607 - 1200 = 1407 тыс. р.

Если для инвестиции был использован заемный капитал, за который надо было платить, доходность инвестиционного проекта уменьшится. Предположим, например, что средства для инвестирования были получены за счет кредита под 17% годовых. В этом случае погашаемая сумма с процентами в конце срока жизни проекта составит:

S =1000(1 + 0,17)4 + 200(1 + 0,17)2 = 2147,7 тыс. р.,

а доход от инвестиционного проекта при реинвестировании получаемых денежных поступлений равняется:

|

|

Wp = 3607 – 2147,7 = 1459,3 тыс. р.

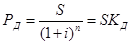

Проведем теперь расчеты чистой приведенной ценности рассматриваемого инвестиционного проекта. Для этого определяется разность дисконтированных на момент начала срока жизни проекта ожидаемых денежных поступлений и ожидаемых издержек (начальных инвестиций и последующих планируемых затрат). Величина приведенного значения суммы S, поступление или расход которой ожидается через n лет, определяется с помощью дисконтирования по ставке сложных процентов i по формуле

где Рд — величина дисконтированного значения будущей суммы S с процентами; Кл — коэффициент дисконтирования (приведения).

При использовании для дисконтирования ставки процентов i -= 19% получим, что текущая стоимость будущих денежных поступлений равна:

Текущая стоимость расходов составит:

РРД=1000+200/(1+0,17)2= 1146,1 тыс. р.

ЧПЦ = Рдд - РРД

ЧПЦ = 1639,2 – 1139,48 = 778,8 тыс. р.

Таким образом, рассмотрев особенности инвестиционной политики ОАО "Север", можно сказать, что инвестиционный проект, выбранный предприятием является доходным, предприятие, осуществив вложения и инвестиционный проект и получив прибыль от проекта, сможет с помощью полученых средств погасить часть кредиторской задолженности, и таким образом, поправить финансовое положение.

Заключение

Российские предприятия нуждаются в инвестициях как в воздухе, чтобы расширять и обновлять производство конкурентоспособных товаров и услуг, повышать технологическую и финансовую эффективность собственной деятельности, но в связи с объективными причинами не могут получать их на тех же условиях, что и фирмы в развитом мире.

Существуют технологии и примеры, когда предприятиям удавалось существенно поправить свои финансовые проблемы.

Причины бедственного положения предприятий, по некоторым оценкам, в 90% случаев лежат в сфере управления бизнесом, неумении вписаться в условия рынка, снижать издержки производства, повышать качество продукции, осваивать новые технологии. И лишь в 10% случаев сказываются последствия утяжеленной структуры экономики. Неплатежи, на которые часто ссылаются в оправдание тяжелого положения предприятий, также во многом порождены нерыночным или просто неграмотным поведением хозяйствующих субъектов.

|

|

Но и при общем спаде производства, неблагоприятных экономических и правовых условиях немало предприятий работают успешно благодаря тому, что их менеджеры поступают в соответствии с требованиями рынка.

Рынок капитальных вложений является одним из наиболее значимых сегментов отечественного инвестиционного, рынка. Формой инвестирования на этом рынке выступают капитальные вложения в новое строительство, на реконструкцию, расширение и техническое перевооружение действующих предприятий.

В современных условиях для грамотного управления финансами необходимо грамотное формирование инвестиционного портфеля, который включает следующие стадии: поиск проектов; формулировку, первичную оценку и отбор проектов; анализ и окончательный выбор проектов. Финансовый анализ и окончательный выбор проектов проводятся последовательно путем: классификации проектов; проведения финансового анализа; сопоставления результатов финансового анализа с критериями отбора; определения пригодности проектов с точки зрения бюджета предприятия, потенциальные проекты одинаковы с точки зрения риска, но требования инвесторов к доходам напрямую зависят от степени риска. Чем выше инвестиционный риск, тем большая прибыль нужна инвестору в качестве компенсации.

Формируя портфель ценных бумаг, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля ценных бумаг являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет диверсификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

Смысл формирования и управления портфелем инвестиций - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

|

|

В практической части работы рассмотрены особенности управления инвестиционным портфелем на примере ОАО "Север".

Список используемой литературы

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М: Банки и биржи; ЮНИТИ, 2007. – Стр. 631.

2. Бланк И.А. Инвестиционный менеджмент. - М.: ИТЕМ Лтд, 2007. – Стр. 325.

3. Бригхем Ю., Гапенски Л. Финансовый менеджмент. В 2-х т. Пер. с англ. - СПб.: Экономическая школа, 2007. – Стр. 669 с.

4. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: Инфра-М, 2008. – Стр. 425.

5. Булатова А.С. Экономика: Учебник. - М: Издательство БЕК, 2006. – Стр. 816.

6. Виленский П.Л., Лившиц В.К., Орлова, Е.Р., Смолян С.Л. Оценка эффективности инвестиционных проектов. – М.: АСТ, 2006. – Стр. 345.

7. Водянов А.А. Инвестиционные процессы в экономике переходного периода (методология исследования и прогнозирования). - М.: ИМЭИ, 2007. – Стр. 312.

8. Волков И.М., Грачева М.В. Проектный анализ. - М.: Банки и биржи, 2008. – Стр. 423.

9. Воропаев В.И. Управление проектами в России. - М.: Алане, 2009. – Стр. 225.

10. Газеев М.Х. и др. Показатели эффективности инвестиций в условиях рынка. - М.: Экономика, 2006. – Стр. 125.

11. Добрынин Ю.В. Экономическая теория. – СПб.: Питер, 2008. – Стр. 334.

12. Иохин В.П. Экономическая теория: введение в рынок и микроэкономический анализ. - М.: Экономика, 2007. – Стр. 345.

13. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности. – СПб.: Питер, 2008. - Стр. 245.

14. Козаченко А.В., Осыка А.П. Управление инвестициями: Учебное пособие. - Луганск: Издательство ВУГУ, 2008. – Стр. 136.

15. Липсиц И.В., Доссов В.В. Инвестиционный проект: методы подготовки и анализ. - М.: Бек, 2006. – Стр. 345.

16. Лукашевич В., Лисовика Б. и др. Микроэкономика. – СПб.: Питер, 2009. – Стр. 448.

17. Максимова В.Ф. Микроэкономика. - М.: Соминтек, 2007. – Стр. 328.

18. Микроэкономика. - М.: Тандем, 2007. – Стр. 346.

19. Микроэкономика / Под ред. Е. Б. Яковлевой. - М.: АКАЛИС, 2007. – Стр. 329.

20. Нуреев Р.М. Курс микроэкономики: Учебник для Вузов. - М.: Издательская группа НОРМА-ИНФРА, 2008. – Стр. 572.

|

|

21. Осыка А.П., Клеутина Т.П. Микроэкономика: Учебное пособие. – Луганск, 2008. – Стр. 184.

22. Рузавин Г. И. Основы рыночной экономики. - М.: АСТ, 2006. – Стр. 346.

23. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело ЛТД, 2007. – Стр. 245.

24. Хайман Д.Н. Современная микроэкономика: анализ и применение. - М.: Финансы и статистика, 2008. – Стр. 302.

25. Ястремський А., Грищенко В. Основы микроэкономики: учебник. - Киев: Знание, 2006. – Стр. 326.

Приложение

Бухгалтерский баланс ОАО "СЕВЕР"

| АКТИВ | Код стр. | 2008, тыс. руб. | 2009, тыс. руб. | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| |||||

| Нематериальные активы (04, 05) | 110 | 16 | 76 | |||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 16 | 76 | |||

| организационные расходы | 112 | - | - | |||

| деловая репутация организации | 113 | - | - | |||

| Основные средства (01, 02, 03) | 120 | 6 507 | 5 473 | |||

| земельные участки и объекты природопользования | 121 | - | - | |||

| здания, машины и оборудование | 122 | 6 507 | 5 473 | |||

| Незавершенное строительство (07, 08, 16, 61) | 130 | - | - | |||

| Доходные вложения в материальные ценности (03) | 135 | - | - | |||

| имущество для передачи в лизинг | 136 | - | - | |||

| имущество, предоставляемое по договору проката | 137 | - | - | |||

| Долгосрочные финансовые вложения (06,82) | 140 | - | 1000 | |||

| инвестиции в дочерние общества | 141 | - | - | |||

| инвестиции в зависимые общества | 142 | - | - | |||

| инвестиции в другие организации | 143 | - | - | |||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | - | - | |||

| прочие долгосрочные финансовые вложения | 145 | - | - | |||

| Прочие внеоборотные активы | 150 | - | - | |||

| ИТОГО по разделу I | 190 | 6 523 | 6 549 | |||

| II. ОБОРОТНЫЕ АКТИВЫ |

| |||||

| Запасы | 210 | 270 | 428 | |||

| сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 115 | 248 | |||

| животные на выращивании и откорме (11) | 212 | - | - | |||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | - | - | |||

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 91 | 171 | |||

| товары отгруженные (45) | 215 | - | - | |||

| расходы будущих периодов (31) | 216 | 64 | 9 | |||

| прочие запасы и затраты | 217 | - | - | |||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 47 | 2 | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | |||

| покупатели и заказчики (62, 76, 82) | 231 | - | - | |||

| векселя к получению (62) | 232 | - | - | |||

| задолженность дочерних и зависимых обществ (78) | 233 | - | - | |||

| авансы выданные (61) | 234 | - | - | |||

| прочие дебиторы | 235 | - | - | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 2 446 | 855 | |||

| покупатели и заказчики (62, 76, 82) | 241 | 1 143 | 529

| |||

| векселя к получению (62) | 242 | - | - | |||

| задолженность дочерних и зависимых обществ (78) | 243 | - | - | |||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | - | - | |||

| авансы выданные (61) | 245 | 1 | 38 | |||

| прочие дебиторы | 246 | 1 302 | 288 | |||

| Краткосрочные финансовые вложения (56,58,82) | 250 | - | - | |||

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | - | - | |||

| собственные акции, выкупленные у акционеров | 252 | - | - | |||

| прочие краткосрочные финансовые вложения | 253 | - | - | |||

| Денежные средства | 260 | 370 | 571 | |||

| касса (50) | 261 | 3 | 4 | |||

| расчетные счета (51) | 262 | 367 | 567 | |||

| валютные счета (52) | 263 | - | - | |||

| прочие денежные средства (55, 56, 57) | 264 | - | - | |||

| Прочие оборотные активы | 270 | - | - | |||

| ИТОГО по разделу II | 290 | 3 133 | 1 856 | |||

| БАЛАНС (сумма строк 190 + 290) | 300 | 9 656 | 8 405 | |||

| ПАССИВ | Код стр. | 2008 | 2009 | |||

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

| ||||

| Уставный капитал (85) | 410 | 62 | 62 | |||

| Добавочный капитал (87) | 420 | 7 758 | 6 589 | |||

| Резервный капитал (86) | 430 | - | - | |||

| резервы, образованные в соответствии с законодательством | 431 | - | - | |||

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | |||

| Фонд социальной сферы (88) | 440 | - | - | |||

| Целевые финансирование и поступления (96) | 450 | - | - | |||

| Нераспределенная прибыль прошлых лет (88) | 460 | - | - | |||

| Непокрытый убыток прошлых лет (88) | 465 | (1 045) | (1 045) | |||

| Нераспределенная прибыль отчетного года (88) | 470 | - | - | |||

| Непокрытый убыток отчетного года (88) | 475 | (195) | - | |||

| ИТОГО по разделу III | 490 | 6 580 | 5406 | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||||

| Займы и кредиты (92, 95) | 510 | - | - | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | - | - | |||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | - | - | |||

| Прочие долгосрочные обязательства | 520 | - | - | |||

| ИТОГО по разделу IV | 590 | - | - | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||||

| Займы и кредиты (90, 94) | 610 | - | 200 | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | - | - | |||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | - | - | |||

| Кредиторская задолженность | 620 | 3 076 | 2 999 | |||

| поставщики и подрядчики (60, 76) | 621 | - | 1067 | |||

| векселя к уплате (60) | 622 | - | - | |||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | - | - | |||

| задолженность перед персоналом организации (70) | 624 | 125 | 263 | |||

| задолженность перед государственными внебюджетными фондами (69) | 625 | 50 | 886 | |||

| задолженность перед бюджетом (68) | 626 | 11 | 1047 | |||

| авансы полученные (64) | 627 | 2 790 | 542 | |||

| прочие кредиторы | 628 | 100 | 25 | |||

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | - | - | |||

| Доходы будущих периодов (83) | 640 | - | - | |||

| Резервы предстоящих расходов (89) | 650 | - | - | |||

| Прочие краткосрочные обязательства | 660 | - | - | |||

| ИТОГО по разделу V | 690 | 3 076 | 3199 | |||

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 9 656 | 8 405 | |||

Отчет о прибылях и убытках ОАО "Север"

| Наименование | Тыс. руб. |

| товарооборот | 6273 |

| валовые доходы от реализации продукции | 5271 |

| себестоимость проданных товаров | 4246 |

| издержки обращения | 3317 |

| НДС | 1589 |

| убыток от реализации продукции | 1571 |

| прочие операционные расходы | 122 |

| Внереализационные доходы | 26 |

| Внереализационные расходы | 83 |

| Доходы от аренды торговой площади | 2907 |

| доходы от прочей реализации | 15 |

| Прибыль до налогообложения | 203 |

| начислено налога на прибыль | 96 |

| начислены пени и штрафы за несвоевременную оплату налогов | 264 |

| Итого убыток отчетного года | 157 |

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!