Анализ хозяйственной деятельности - это определенная система научных знаний, которая основана на исследовании динамики развития производственной деятельности экономических субъектов, а также занимающаяся прогнозированием их финансовой деятельности, планированием и принятием управленческих решений, контролем за их реализацией, рассмотрением результатов их функционирования, поиском повышения величины резервов хозяйственной эффективности производства и формированием мероприятий по их исполнению.

Анализ хозяйственной деятельности служит связью между учетом и принятием управленческих решений, т.е. учетная информация подвергается аналитической обработке путем сопоставления результатов деятельности, достигнутых предприятием, с данными прошедших периодов, а также со среднеотраслевыми показателями и другими предприятиями, и выявляет воздействие различных факторов на результаты производственной деятельности, определяет ошибки, возможности и перспективы дальнейшего развития экономических субъектов.

Основными задачами анализа являются:

Изучение и оценка обеспеченности предприятия трудовыми ресурсами по категориям, профессиям и в целом по хозяйству

Определение и изучение показателей текучести трудовых ресурсов

Анализ использования трудовых ресурсов

Выявление резервов

Обеспеченность трудовыми ресурсами определяется сравнением фактического их наличия по категориям и профессиям с плановой потребностью.

Источники информации - план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

| Категория работников

| Численность

| Процент обеспеченности

|

|

| План.

| Факт.

|

|

| Среднесписочная численность производственного персонала

| 110

| 107

| 85,7

|

| В том числе рабочий персонал

| 90

| 88

| 97,7

|

| Уборщицы

| 25

| 30

| 120

|

| Зав. хозяйством

| 20

| 17

| 85

|

| Пол работников

| Численность

| Процент обеспеченности

|

| мужчины

| 69

| 64,48

|

| Женщины

| 38

| 34,51

|

| итого

| 107

| 100

|

Качественный состав трудовых ресурсов предприятия

| Показатель

| Численность рабочих на конец года

| Удельный вес, %

|

|

| Прошлый год

| Отчетный год

| Прошлый год

| Отчетный год

|

| 1

| 2

| 3

| 4

| 5

|

| По возрасту, лет до 20

| 7

| 9

| 6,36

| 8,4

|

| от 20 до 30

| 29

| 27

| 26,37

| 25,23

|

| от 30 до 40

| 14

| 18

| 12,73

| 16,85

|

| от 40 до 50

| 38

| 28

| 34,54

| 26,17

|

| от 50 до 60

| 20

| 24

| 18,19

| 22,43

|

| старше 60

| 2

| 1

| 1,81

| 0,93

|

| Итого:

| 110

| 107

| 100

| 100

|

| По образованию:

|

|

|

|

|

| начальное

| -

| -

| -

| -

|

| незаконченное среднее

| 4

| 3

| 3,64

| 2,8

|

| среднее, среднее специальное

| 66

| 65

| 60

| 60,75

|

| высшее

| 40

| 39

| 36,36

| 36,45

|

| Итого:

| 110

| 107

| 100

| 100

|

| По трудовому стажу, лет

|

|

|

|

|

| до 5

| 11

| 9

| 10

| 8,41

|

| От 10 до 15

| 44

| 45

| 40

| 42,05

|

| От 15 до 20

| 49

| 46

| 45,54

| 42,99

|

| Свыше 20

| 6

| 7

| 5,45

| 6,55

|

| Итого:

| 110

| 107

| 100

| 100

|

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

| Показатель

| Прошлый год

| Отчетный год

|

| Приняты на работу

| 9

| 7

|

| Выбыли

| 12

| 7

|

| В том числе: по собственному желанию

| 8

| 4

|

| за нарушение трудовой дисциплины

| 4

| 3

|

| Среднесписочная численность персонала

| 108

| 106

|

| Коэффициент оборота по приему работников

| 0,0833

| 0,066

|

| Коэффициент оборота по выбытию работников

| 0,111

| 0,066

|

| Коэффициент текучести кадров

| 0,111

| 0,066

|

| Коэффициент постоянства кадров

| 1,018

| 0,98

|

| Название показателя

| Формула для расчёта показателя

| Экономический смысл

|

Коэффициент оборота по приёму (Кn)  Характеризует удельный вес принятых работников за период

Характеризует удельный вес принятых работников за период

|

|

|

|

| Коэффициент оборота по выбытию (Кв)

|  Характеризует удельный вес выбывших за период работников Характеризует удельный вес выбывших за период работников

|

|

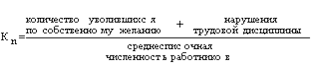

| Коэффициент текучести кадров (Кт)ъ

|  Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень увольнения работников по отрицательным причинам

|

|

| Коэффициент постоянства кадров (Кпост)

| количество работников отработанных за весь год/ср.спис

| Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале)

|

Анализ использования фона рабочего времени.

Полноту использования трудовых ресурсов можно оценить но количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени зависит от численности рабочих (КР), количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня

Заключение

Учет труда и его оплаты занимает одно из центральных мест в системе бухгалтерского учета организаций любых форм собственности. Важнейшими задачами учета труда и его оплаты являются: в установленные сроки производить расчеты с персоналом по оплате труда, точный учет личного состава работников, правильность исчисления сумм оплаты труда, правильное отнесение начисленной оплаты труда и отчислений на счета издержек производства и обращения и на счета целевых источников. Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, направляемых на потребление. Задача анализа труда состоит в том, чтобы обнаружить изменения в использовании труда, определить их характер и в последующем либо содействовать, либо противодействовать их развитию. Решение этих задач позволит более эффективно управлять предприятием в условиях рынка.

За время прохождения практики на ЗАО «Камелот» я Ознакомилась с организационной формой бухгалтерского учёта:

- Ознакомление с нормативными документами;

- Ознакомление с учётом труда и заработной платы;

- Изучение работы расчётного сектора;

- Изучение порядка учёта кассовых операций и операций по расчётным счетам;

- Составление различных бухгалтерских документов;

- Ознакомление с учётом реализации.

Более углубленно, я рассматривала учет расчетов с персоналом по оплате труда, теоретический аспекты, а именно: объекты, цели, задачи и организацию бухгалтерского учета.

Список литературы

И.А. Феоктистов, Ф.Н.Филина «Все о расчете, начислений и налогообложений заработной платы»

А.В. Луговой «Расчеты по оплате труда»

Е.В. Воробьева «Заработная плата в 2009 году» 12-е издание

В.Р. Захарьин «Налоги и налогообложение»

Г.В. Савицкая «Анализ хозяйственной деятельности»

Л.М. Бурмистрова «Бухгалтерский учет»

А.И. Гомола, В.Е. Кириллов, С.В. Кириллов «Бухгалтерский учет» 6-е издание

Налоговый кодекс

Трудовой кодекс