Согласно Закону РФ от 13.12.91 № 2030-1 «О налоге на имущество предприятий» от уплаты налога на имущество освобождены предприятия, занимающиеся определенными видами деятельности либо участвующие в социальной реабилитации определенных групп населения, в частности (ст. 4):

· коллегии адвокатов, адвокатские бюро;

· предприятия по производству, переработке и хранению сельхозпродукции, выращиванию, лову и переработке рыбы (при условии, что выручка от указанных видов деятельности составляет не менее 70% от общей суммы выручки от реализации продукции (работ, услуг);

· специализированные протезно-ортопедические предприятия;

· религиозные объединения и организации, национально-культурные общества;

· предприятия народных художественных промыслов;

· жилищно-строительные, дачно-строительные и гаражные кооперативы, садоводческие товарищества;

· общественные объединения, ассоциации, осуществляющие свою деятельность за счет целевых взносов граждан и отчислений организаций из оставшейся в их распоряжении после уплаты налогов прибыли (если эти объединения не ведут предпринимательскую деятельность);

· общественные организации инвалидов, а также другие предприятия, в которых инвалиды составляют не менее 50% от общего числа работников;

· научно-исследовательские учреждения, конструкторские учреждения, опытные и опытно-экспериментальные предприятия (в объеме работ которых научно-исследовательские, опытно-конструкторские и экспериментальные работы составляют не менее 70%);

· специализированные предприятия, производящие медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями;

· профессиональные аварийно-спасательные службы (формирования).

Применение льготы предприятиями, использующими труд инвалидов

Для применения льготы, установленной для предприятий, использующих труд инвалидов, необходимо, чтобы инвалиды в общем числе работников составляли не менее 50%. В этом случае фирма освобождается от уплаты налога на имущество (подп. «и» ст. 4 Закона о налоге на имущество).

Если компания собирается купить основные средства или нематериальные активы, то можно использовать схему, аналогичную описанной выше. Применение схемы позволит не платить налог с первого дня приобретения нового имущества. Имущество необходимо приобрести от имени вновь созданной фирмы, в штате которой состоят всего несколько сотрудников, среди которых большинство составляют инвалиды. После этого имущество можно использовать в любом производственном процессе, сдавая его в аренду.

Однако если имущество уже оформлено на фирму, у которой нет права на льготу, установленную для предприятий, использующих труд инвалидов, то целесообразно воспользоваться схемой, приведенной на рис. 1.

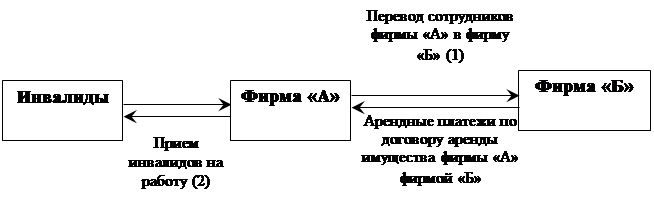

Описание схемы

Для того чтобы предприятие (условно назовем его фирма «А») могло не платить налог на имущество, необходимо учредить еще одну компанию (фирму «Б»). В фирму «Б» из фирмы «А» переводится основная часть персонала (рис. 2, действие 1). Затем компания «А» принимает на работу минимально необходимое число инвалидов таким образом, чтобы их численность в оставшемся количестве сотрудников составляла не менее 50% (2). После этого фирма «А» сдает свое имущество в аренду фирме «Б», которая в дальнейшем будет периодически перечислять первой фирме арендные платежи (3).

Налогообложение участников схемы

Поскольку фирмы «А» и «Б» фактически являются аффилированными лицами, входящими в один холдинг, то для оценки целесообразности применения схемы их налоговые обязательства следует рассчитывать в совокупности.

Фирма «А» получает право на льготу и не уплачивает налог на имущество. Доходами фирмы «А» являются арендные платежи, получаемые от фирмы «Б». Однако эти же суммы являются расходами для фирмы «Б», поэтому никаких дополнительных платежей по налогу на прибыль в целом у обеих компаний не возникает3. Аналогична ситуация и с НДС: фирма «А» уплачивает НДС с арендных платежей в бюджет, а фирма «Б» принимает указанные суммы налога к вычету.

Необходимо обратить внимание на следующее. Как мы уже отмечали, для получения льготы инвалиды должны составлять не менее 50% от общего числа работников. Однако ни в налоговом, ни в гражданском, ни в трудовом законодательстве понятие «общее число работников» не установлено. Как правило, организации и налоговые органы пользуются определением средней численности работников, приведенным в постановлении Госкомстата России от 07.12.98 № 1214.

В законодательстве также ничего не сказано о том, за какой период нужно рассчитывать среднесписочную (среднюю) численность работников-инвалидов для определения права на льготу. Среднесписочная (средняя) численность может быть рассчитана как за определенный квартал, так и за любой период с начала года.

Как известно, налоговая база по налогу на имущество рассчитывается нарастающим итогом за квартал, полугодие, девять месяцев и год, а налог уплачивается в бюджет ежеквартально с учетом ранее начисленных платежей. Поэтому, по мнению МНС России, для установления права на льготу в определенном квартале года среднесписочную (среднюю) численность работников нужно также рассчитывать нарастающим итогом, то есть с начала года и до конца этого квартала5. Это следует учитывать компаниям с большой численностью сотрудников при принятии решения об использовании описываемой схемы не с начала календарного года.

Пример 1

Предприятие «А» имеет в собственности основные средства (завод с оборудованием) со среднегодовой стоимостью, равной 100 млн руб. Если ставка налога на имущество составляет 2%, то ежегодно компания должна уплачивать налог в сумме 2 млн руб. (100 млн руб. х 2%). Для того чтобы не платить налог на имущество, фирма применяет схему с использованием труда инвалидов.

Владельцы фирмы «А» (или другие аффилированные с предприятием лица) регистрируют фирму «Б». В марте 2003 года в нее переводится основная часть персонала компании «А» (200 человек). В фирме «А» остаются лишь 4 административных работника. Компания «А» набирает еще 6 инвалидов, тогда с апреля в фирме работают 10 человек, более 50% которых - инвалиды. Фирма «Б» арендует у фирмы «А» завод и ведет производственную деятельность, ранее осуществляемую компанией «А».

Средняя численность работников фирмы «А» в I квартале 2003 года составляет 200 чел. [(200 чел. + + 200 чел. + 200 чел.): 3 мес.].

За полугодие средняя численность работников компании «А» равна 105 чел. [(200 чел. х 3 мес. + 10 чел. х х 3 мес.): 6 мес.].

За девять месяцев средняя численность составит 73 чел. [(200 чел. х 3 мес. + 10 чел. х 6 мес.): 9 мес.].

Наконец, за год средняя численность будет равна 58 чел. [(200 чел. х 3 мес. + 10 чел. х 9 мес.): 12 мес.]. Таким образом, в каждом отчетном периоде 2003 года число инвалидов не будет достигать 50% от общего числа сотрудников, поэтому фирма «А» не сможет сразу воспользоваться льготой по налогу на имущество. Применить эту льготу фирма сможет только в следующем году.

Рис.2. Применение льготы для предприятий, использующих труд инвалидов