Введение

Эффективный путь развития национальной экономики определяется ведущим значением научно-технического прогресса и интеллектуализацией основных факторов производства. На долю новых знаний, воплощаемых в технологиях, оборудовании, образовании кадров, организации производства в развитых странах, приходится от 70 до 85% прироста ВВП [1]. Внедрение новых технологий стало ключевым фактором рыночной конкуренции, основным средством повышения эффективности производства и улучшения качества товаров и услуг.

Сам характер задач инновационного развития и проблем, которые предстоит решить для использования преимуществ этого пути, определяет необходимость выработки долгосрочной стратегии и программы поэтапного их решения. Формирование стратегии устойчивого развития субъектов хозяйствования в современных условиях базируется на инновационной государственной политике, обеспечивающей правовую, административно-управленческую и технико-экономическую базу для комплексного развития.

Долгосрочная стратегия формирования инновационной экономики основывается на необходимости регулирования инновационных процессов на государственном уровне. Методы государственного регулирования инновационной деятельности делятся на прямые (когда государство непосредственно инициирует и финансирует инновационную среду) и косвенные (государство за счет различных механизмов стимулирует инновационную активность).

Косвенно регулирование экономических процессов может осуществляться с помощью налогов – посредством воздействия на уровень потребительских и инвестиционных расходов.

В экономической литературе налоговое регулирование определяют как «меры косвенного воздействия на экономику, экономические и социальные процессы путем изменения вида налогов, налоговых ставок, установления налоговых льгот, понижения или повышения общего уровня налогообложения» [1].

Основной задачей создания механизма налогового регулирования является достижение баланса целей, интересов и возможностей государства и налогоплательщика, позволяющего обеспечить эффективность экономической политики.

Налоговое регулирование основывается на принципе обратной связи, которую обеспечивают налогоплательщики, корректируя свое экономическое поведение в ответ на изменения в налогообложении. Возможность получить адекватный ответ субъекта налоговых отношений на те или иные меры налоговой политики определяется налоговым сознанием общества. Для экономических систем характерны не моментальные реакции, а отсроченные во времени последствия решений в сфере налогообложения. Такая особенность свидетельствует о необходимости в обеспечении стабильности налоговой системы для выявления реакций субъектов налоговых отношений на происходящие изменения.

В условиях необходимости активизации инновационной деятельности налоговое регулирование данной сферы является актуальной проблемой, требующей всестороннего изучения, с целью выявления существующих недостатков и разработки инструментов, способных положительно повлиять на экономические процессы.

Объектом для изучения вопросов налогового регулирования инновационной деятельности в Республике Беларусь стали 4 предприятия Железнодорожного района г. Витебска разных форм собственности, осуществляющие различные виды деятельности, – ОАО «Доломит» (добыча полезных ископаемых), УП «Витебская биофабрика» (производство ветеринарных препаратов), ОДО «Витсофт» (разработка программного обеспечения), ООО «Волат» (производство строительных смесей).

Такой выбор предприятий обусловлен необходимостью изучения влияния процесса налогового регулирования на разные виды инноваций – процессные и продуктные, а также для выявления существующих различий между налоговым регулированием государственных и частных предприятий.

Задача исследования – изучить порядок налогообложения предприятий, осуществляющих инновационную деятельность, выявить существующие недостатки и предложить пути их устранения.

Источники исследования – налоговые декларации предприятий, формы статистической отчетности.

Налоги существуют различных видов. Их классификация имеет не только познавательный характер, но и практические цели, такие как более обоснованное применение налогов, проведение необходимых аналитических расчетов. Классификация налогов представлена на рисунке 1.

По способу изъятия налоги бывают:

а) прямые – налоги, которые взимаются непосредственно с имущества или доходов плательщика, и окончательным плательщиком которых является владелец имущества или доходов, т.е. юридический и фактический плательщик совпадают;

б) косвенные – налоги, включаемые в цену товаров (работ, услуг). Уплату косвенных налогов в бюджет производит продавец, однако фактически плательщиком является покупатель.

По принадлежности органа, который взимает налог и в распоряжение которого он поступает:

а) республиканские налоги – устанавливаются верховной властью и поступают в госбюджет;

б) местные налоги – взимаются местными органами управления и поступают в местные бюджеты.

По объекту регулирования:

а) налоги, регулирующие ценообразование, – налоги, включаемые в цену товаров (работ, услуг) в виде надбавки;

б) налоги, воздействующие на издержки производства, – налоги, включаемые в себестоимость;

в) налоги, регулирующие занятость, – налоги, объектом обложения которых является заработная плата и фонд заработной платы.

По источникам средств для уплаты:

а) себестоимость;

б) выручка от реализации;

в) финансовые результаты.

Понятие «налоговая система» является дальнейшим развитием и конкретизацией понятия «налоги». Если налоги рассматриваются как финансовые отношения налогоплательщиков с бюджетом по поводу формирования централизованных фондов финансовых ресурсов и их концентрации в госбюджете и во внебюджетных фондах, то понятие налоговой системы предполагает более широкую трактовку.

Так, налоговая система государства представляет собой совокупность налогов, сборов и пошлин, установленных на территории государства и взимаемых с целью создания государственного фонда финансовых ресурсов. Кроме того, в понятие налоговой системы включается совокупность принципов, способов, форм и методов их взимания.

Подходы к устройству современного государства, в том числе содержательные основы финансовой и налоговой политики, закладывались в конце VIII века. Длительная историческая практика налогообложения выработала основные принципы построения налоговой системы, не устаревшие до нашего времени. Классические принципы налогообложения сформулировал в 1776 году Адам Смит.

– Принцип равномерности – требует, чтобы граждане каждого государства принимали материальное участие в обеспечении правительства соразмерно доходам, которые они получают под покровительством правительства. Данное правило также называют принципом справедливости, требующим, чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально слабо защищенных слоев населения.

– Принцип определенности – требует, чтобы сумма, способ и время платежа должны быть заранее известны плательщику.

– Принцип удобства – предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика, т.е. государство должно устранить формальности и упростить акт уплаты налога, а также приурочить налоговый платеж ко времени получения дохода.

– Принцип экономности – предполагает сокращение издержек взимания налогов: расходы по их сбору должны быть минимальными.

– Принцип эффективности – налоги должны оказывать влияние на принятие экономических решений; налоговая структура должна содействовать проведению политики стабилизации и развития экономики страны; налоговая политика система должна быть понятной налогоплательщикам и принята большей частью общества, не вызывая произвольного толкования; административные расходы по управлению налогами и соблюдению налогового законодательства должны быть минимальными.

Подходы А. Смита получили современное толкование в формулировках второго канцлера ФРГ Людвига Эрхарда: налоги по возможности минимальны; необходимы минимальные затраты на их взимание; налоги не могут препятствовать конкуренции, изменять чьи-либо шансы; налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов; максимальное уважение к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; работник налогового органа не имеет права давать кому-либо сведения о налогоплательщике; соблюдение коммерческой тайны гарантировано; налоговая система исключает двойное налогообложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

Принципы налогообложения в Республике Беларусь основываются на определенных классиками и подтвердившими свою актуальность временем подходах. Они нашли свое отражение в статье 2 Налогового кодекса Республики Беларусь:

– Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

– Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), не установленные законодательными актами.

– Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

– Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, либо создающих иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами.

– Допускается установление особых видов таможенных пошлин либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров.

Государство оказывает воздействие на различные стороны деятельности через внутреннюю и внешнюю, социальную, культурную, оборонную, природоохранную, финансовую, техническую политику. Центральным звеном в государственном регулировании является финансовая политика. Ее неотъемлемой частью является налоговая политика, взаимодействующая с бюджетно-финансовой и денежно-кредитной составляющими. В условиях развитых рыночных отношений ее главное назначение вытекает из сущности и функций налогов. Оно состоит в изъятии государством части совокупного общественного продукта на общегосударственные нужды, в мобилизации этих средств и перераспределении их через бюджет в целях изменения структуры производства, территориального экономического развития, повышения уровня доходности населения.

В любом обществе главным субъектом налоговой политики является государство.

Для управления процессом налоговых отношений государство использует различные организационно-правовые методы, нормы, инструменты, формы. Способы организации налоговых отношений государство оформляет в законах, указах Президента и других нормативно-правовых актах. Оно определяет методы изъятия ВВП, виды платежей, налоговых ставок и льгот, способы обложения.

Таким образом, налоговый механизм представляет собой совокупность организационно-правовых норм, методов и форм государственного управления налогообложением через систему различных инструментов (налоговых ставок, налоговых льгот и др.). Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его.

Кроме фискальной функции, система налогов и сборов оказывает экономической воздействие на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. Налоги могут стимулировать, или наоборот, ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности тех или иных отраслей, создания им наиболее благоприятных условий для накопления капитала, а также поощрения социально-полезной деятельности предприятий.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса как на потребительские, так и на инновационные товары, а также может оказывать существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры [2].

Между фискальной и стимулирующей функцией налогов существует взаимосвязь и противоречие. Чрезмерный налоговый пресс снижает у налогоплательщиков стимулы к увеличению капиталовложений, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете отрицательно сказывается на поступлениях в государственный бюджет.

Американский ученый А. Лаффер доказал, что результатом снижения налогов является экономический подъем и рост доходов государства, установил зависимость между доходами бюджета и уровнем налогообложения, выраженную как отношение налоговых поступлений к валовому внутреннему продукту. Оптимальным считается уровень изъятия в 30%. За пределами этой величины доходы государства не увеличиваются. Это происходит по следующим причинам:

– снижается активность производителей;

– у налогоплательщиков вырабатывается установка на уклонение от уплаты налогов.

Согласно теории А. Лаффера при увеличении ставки налога доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок обеспечивает максимальное поступление в государственный бюджет. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают. Снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции.

Таким образом, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Величина оптимального уровня налогообложения для каждого государства индивидуальна и соответствует конкретному этапу его экономического и социального развития.

Основу налоговой политики и налогового механизма государства составляет стратегическая концепция. Сложились два основных вида фискальной политики:

– стимулирующая, или мягкая;

– сдерживающая, или жесткая.

Стимулирующая налоговая политика предполагает, что правительство проводит ряд мер по уменьшению количества налогов. В такой ситуации в первую очередь на предприятии снижается доля косвенных налогов, включаемых в цену. Следовательно, увеличиваются и выручка от реализации продукции, и количество продаж, но с более высоким темпом по сравнению со снижением налогов. Тем самым опять возрастает размер налогов, перечисляемых предприятием в бюджет. В то же время при увеличении выручки уменьшается доля условно-постоянных затрат на единицу продукции в себестоимости, при неизменности цены. Значит у предприятия появляется возможность увеличить заработную плату как за счет роста производства, так и за счет экономии условно-постоянных затрат на единицу продукции. Следовательно, растут доходы как предприятий, так и располагаемый доход населения. В результате растут поступления в бюджет налогов как прямых, так и косвенных.

При сдерживающей налоговой политике наблюдаются обратные результаты: за счет увеличения налогов падают как доходы предприятий, так и располагаемый доход населения. Покупательская способность снижается, а значит, снижаются и поступления в бюджет. В результате наблюдается дефицит бюджета.

Правильность выбранной концепции проверяется практикой.

Одним из важнейших принципов формирования налоговой политики и построения налоговой системы является эффективность налогообложения. Реализация этого принципа состоит в соблюдении следующих требований:

– налоги должны оказывать влияние на принятие экономических решений;

– налоговая структура должна содействовать проведению политики стабилизации и развития экономики страны;

– налоговое законодательство не должно допускать произвольного толкования, должно быть понятным плательщику;

– административные расходы по управлению налогами и соблюдению налогового законодательства должны быть минимальными.

Налоговые системы, построенные и функционирующие на основе этих принципов, способны стать мощным стимулом развития экономики. Нынешний этап развития промышленно развитых стран с социально ориентированной экономикой ставит перед собой новые целевые установки и принципы налогообложения, отвечающие особенностям и уровню их развития:

- создание условий инвестирования сбережений корпораций и частных лиц для формирования новых рабочих мест;

- обеспечение конкурентоспособности продукции путем стимулирования НИОКР и внедрения в практику новейших технологий;

- стимулирование накопления капитала и сбережений, сдерживание личного потребления капитала;

- обеспечение социальных потребностей всех слоев населения [1].

Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его. Цель такого регулирования – создание общего налогового климата, обеспечивающего формирование позитивной среды для развития внутренней и внешней деятельности компаний, обеспечение преференциальных налоговых условий для стимулирования приоритетных направлений движения капитала.

ОАО «Доломит»

ОАО «Доломит» основано в 1931 году с пуском первой шахтной печи мощностью 10 тыс. тонн в год извести. С тех пор ежегодно производственные мощности предприятия наращивались. Геологоразведочные работы, проведенные в 1930 и 1934 годах, подтвердили значительные залежи доломитового известняка и перспективность развития завода.

В 1936 году пущена в эксплуатацию вторая шахтная печь, мощностью 12 тыс. тонн в год.

В середине 30-х годов в карьере Руба появился первый паровой экскаватор, который двигался по специально устроенной в карьере железной дороге и производил вскрышные работы. Емкость ковша экскаватора составляла 0,5 куб. м. Удаление грунта от вскрышных работ производилось с помощью паровоза узкой колеи, работающего на железнодорожном пути, проложенном параллельно пути движения экскаватора.

Производство извести к началу 1941 года возросло на заводе в десятки раз. Но дальнейшему развитию производства помешала начавшаяся Великая отечественная война. В послевоенный период были восстановлены и пущены в эксплуатацию шахтные печи. В 1952–1953 гг. в Рубе на правом берегу реки Западная Двина были построены еще три шахтные печи производительностью 10 тыс. тонн каждая. В связи с тем, что основной сырьевой базой для завода в Рубе являлся карьер на левом берегу реки, а печи были выстроены на правом берегу, ближе к ветке железной дороги, соединявшей в те годы Рубу со станцией Витебск, подавали известняк с карьера на правобережный завод с помощью воздушной канатной дороги. Эта дорога действовала до 1977 года. С вводом моста через реку дорога была демонтирована, а подвоз сырья стал осуществляться автотранспортом.

С целью повышения уровня механизации технологического процесса, увеличения производительности труда и объемов выпуска в 1953 году на известковом заводе в Рубе был построен дробильно-сортировочный цех, откуда уже подготовленное сырье нужной фракции подавалось на известковые печи. В пятидесятые годы шел процесс наращивания технической оснащенности производства. В карьерах появились дизельные и электрические экскаваторы, автомобили-самосвалы.

В начале 60-х годов белорусские ученые-агрономы вырабатывают формы и методы борьбы по снижению степени кислотности подзольных почв Беларуси. Наиболее эффективным средством явился доломитовый известняк, измельченный до фракции менее одного миллиметра. Доломитовая крошка, которая до 1960 года не представляла никакой ценности для отраслей стройматериалов, превратилась в ценный компонент для раскисления почвы и наравне с другими минеральными удобрениями заняла достойное место в белорусской агрохимии.

В середине 60-х годов в Рубе начинает осуществляться строительство первого завода по производству пылевидной известняковой муки фракцией около 1 мм, мощностью 1 млн. 100 тыс. тонн в год. В 1967 году была построена и введена в эксплуатацию первая очередь завода известняковой муки мощностью 550 тыс. тонн в год с тонкостью помола ниже 1 мм. В связи с вводом в эксплуатацию первой очереди завода известняковый завод в Рубе переименовывается в Витебский комбинат известковых материалов. В 1971 году в эксплуатацию сдается 2-ая очередь завода известняковой муки, такой же мощностью как и первая. Семидесятые годы характеризуются быстрым наращиванием мощностей по производству известковых доломитовых удобрений за счет строительства новых цехов. Во втором полугодии 1973 года введены в эксплуатацию две технологические линии по производству доломитовой муки в цехе №5, а в 1974 году еще три линии. Общая мощность цеха составила 2200 тыс. тонн в год. В связи с переходом предприятия на выпуск известняковой пылевидной муки производство извести стало сокращаться и составило в 1975 году 62 тыс. тонн, вместо выпускаемых ранее 105 тыс. тонн. Таким образом, основным видом выпускаемой продукции стала доломитовая мука.

Сырьевая база требовала значительного увеличения по объемам добычи сырья, в начале 70-х годов началось интенсивное строительство карьера «Гралево». Годовая производительность карьера была определена по первоначальному проекту 5–6 млн. тонн сырья в год. В соответствии с решениями XXV съезда КПСС, в Рубе было начато строительство 3 цеха по производству доломитовой муки. В декабре 1977 года сдано в эксплуатацию две технологические линии, а ровно через год еще три технологические линии по производству известняковой муки, общей мощностью 2200 тыс. тонн в год. В мае 1978 года приказом Министерства промышленности стройматериалов БССР Витебский комбинат известковых материалов был переименован в ВПО «Доломит».

С вводом в эксплуатацию третьего цеха проектные мощности объединения возросли до 5,5 млн. тонн в год, а выпуск известняковой пылевидной муки составил в 1979 году 4 млн. 900 тыс. тонн в год, предприятие стало одним из крупнейших в Европе. В 70-е и 80-е годы наряду с развитием производства и большим притоком рабочей силы значительно возросло строительство жилья и объектов социальной сферы. К 1990 году объем производства пылевидной муки составил 5,5 млн. тонн в год. Предприятие реализовало все имеющиеся возможности для увеличения количества и качества выпускаемой продукции.

В 1990 году в цехе №5 введена в эксплуатацию дополнительная технологическая линия. В 1992 году начато строительство еще двух технологических линий по производству доломитовых удобрений в цехе №7 (в 1995 году строительство законсервировано). В том же году по причине морального и физического износа из эксплуатации выведены мощности цеха №1 (1100 тн в год).

С марта 1995 года ВПО «Доломит» путем акционирования преобразовано в открытое акционерное общество «Доломит». В настоящее время пылевидная продукция из доломита выпускается в производственных цехах №5 и №7. Основную производственную базу предприятия составляют 11 независимых технологических линий, проектной мощностью до 440 тыс. тонн в год каждая. Технологический процесс переработки доломита заключается в первичном и вторичном дроблении, совмещенной сушке и помоле (до фракции 0–1 мм) в мельницах самоизмельчения «Аэрофол» и молотковых мельницах, улавливание готового продукта в циклонах и электрофильтрах, транспортировка продукции в силосные склады с помощью пневмотранспорта и механического транспорта. Для обеспечения качественного и эффективного помола требуется сушка исходного сырья, имеющего естественную влажность 6–9%, которая осуществляется горячими газами технологических топок. В качестве технологического топлива ранее использовался топочный мазут марки М 100. С 2000 года предприятие переведено на сжигание природного газа, что позволило сократить издержки производства, улучшить экологическую обстановку на предприятии, открыть перспективы внедрения газотурбинных установок для выработки собственной электроэнергии и использования отработанных газов в качестве сушильного агента в технологии производства доломитовой муки. Предприятие оснащено производственной лабораторией, осуществляющей входной контроль, контроль качества полуфабрикатов и готовой продукции, контроль за санитарным состоянием на рабочих местах, промплощадке и поселке. Весь технологический процесс автоматизирован. Внедрение автоматизированной системы управления технологическими процессами позволило вести четкий контроль за количеством перевозимого сырья, обеспечить максимальную загрузку помольного оборудования и стабилизировать работу технологических линий в оптимальном, наиболее экономичном режиме.

Основным видом экономической деятельности ОАО «Доломит» является добыча доломита.

Основной продукцией ОАО «Доломит» является доломитовая мука. Характерная особенность продукции – большая объемность поставок для нужд сельского хозяйства, дорожного строительства, металлопрокатного и стекольного производства. Производство доломитовой муки в настоящее время осуществляется в цехах №5 и №7.

Номенклатура основных видов продукции:

- мука известняковая (доломитовая);

- порошок минеральный для асфальто-бетонных смесей;

- наполнитель доломитовый для покровного слоя рубероида;

- щебень доломитовый из плотных горных пород;

- доломит сырой для металлургической промышленности.

Мука доломитовая используется в сельском хозяйстве для известкования кислых почв.

Минеральный порошок применяется в дорожном строительстве при производстве асфальтобетонов.

Наполнитель доломитовый применяется в качестве наполнителей для покровного слоя рубероида.

Щебень используется при строительстве дорог и в качестве наполнителей для бетонов.

Доломит сырой применяется при выплавке стали в конвекторах.

Основной продукцией ОАО «Доломит» (54%) является доломитовая мука используемая в сельском хозяйстве для известкования кислых почв. Спрос на муку известняковую определяется в необходимости повышения плодородия почв и снижения в почвах радионуклидов, но потенциальные потребители (т.е. областные и райагросервисы) не имеют собственных средств для приобретения, поэтому фактический спрос определяется суммой ассигнований, выделяемых из Государственного бюджета, для выполнения комплекса работ по известкованию кислых почв.

Известкование во всех странах мира осуществляется только за счёт бюджетных ассигнований, поэтому экспорт доломитовой муки в Россию исключён по причине полного прекращения финансирования известкования с 1996 года.

Основными потребителями доломитового щебня являются дорожно-строительные и дорожно-ремонтные предприятия, которые применяют его для устройства оснований и покрытий дорог. Более широкое использование доломитового щебня при строительстве дорог сдерживает низкая марка прочности по сравнению с гранитным щебнем. Это обусловлено природными характеристиками добываемого сырья. Для благоустройства и планировочных работ доломитовый щебень приобретают строительные и коммунальные предприятия.

Доломит сырой для металлургической промышленности, применяется для обжига в печах и последующего применения, при выплавке стали в конвекторах. Предприятия Республики, имеющие литейное производство этой продукцией обеспечиваются в полном объёме.

Минеральный порошок используется в дорожном строительстве и является важной активной структурной составляющей асфальтобетона, придающий ему необходимые свойства: механическую прочность, способность к упругим и пластическим деформациям. Заявки дорожно-строительных организаций Республики, а также близлежащих областей России и Калининградской областей в минеральном порошке и щебне доломитовом ОАО «Доломит» обеспечивает согласно их потребности, которая так же ограничена наличием бюджетных ассигнований.

В общих чертах производственный процесс на ОАО «Доломит» можно описать следующим образом:

В карьере «Гралёво» доломит экскаватором грузят в автосамосвалы, которые транспортируют сырьё в цех и высыпают в приёмный бункер. Из приёмного бункера пластинчатым питателем подаётся в щёковую дробилку, а затем из-под щёковой дробилки ленточным конвейером дроблёный доломит подаётся в мельницу «Аэрофол», где происходит сушка и помол доломитового сырья. Сушильный агент подаётся в мельницу из цилиндрической топки. Воздух на горение и смешивание в топку подаётся дутьевым вентилятором.

Из мельницы «Аэрофол» материал поступает в вертикальный сепаратор, где происходит классификация материала по гранулометрическому составу. Готовый продукт уносится в прямоточные циклоны, а крупный материал поступает на домол в молотковую мельницу. Осаждённая в прямоточном циклоне мука доломитовая поступает в бункер над пневмокамерными насосами, а затем по материалопроводу подаётся в склад готовой продукции.

Как видно из производственного процесса на ОАО «Доломит» главными средствами производства являются машины и оборудование. Т.е. производство является фондоемким. Следовательно, для эффективной организации производственного процесса на предприятии необходимо использование основных средств, отвечающих современным требованиям производительности и экономичности. На ОАО «Доломит» износ активной части основных средств по состоянию на 01.01.2009 составляет 82,4%. Такой высокий уровень изношенности основных средств не позволяет предприятию отвечать современным требованиям производительности и экономичности, а также накапливать в необходимом объеме амортизационные отчисления для воспроизводства основных фондов.

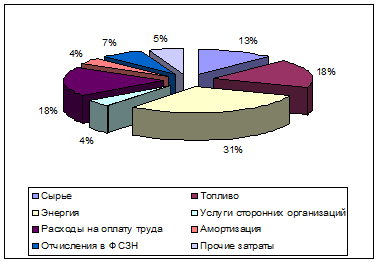

Для определения приоритетных направлений совершенствования производственной деятельности предприятия необходимо рассмотреть структуру его затрат.

Рисунок 2.1 – Структура затрат ОАО «Доломит»

Как видно, в структуре затрат ОАО «Доломит» наибольший удельный вес занимают энергозатраты – 31%, т.е. производство является энергоемким.

Исходя из того, что предприятие является фондо- и энегроемким, можно сделать вывод о том, что совершенствование производственно-хозяйственной деятельности предприятия необходимо проводить в направлении модернизации и обновлении машин, электрооборудования.

Кроме того, снижающийся спрос на основную продукцию – доломитовую муку – говорит о том, что предприятию необходимо вести разработки с целью освоения новых видов продукции из добываемых природных ресурсов.

ОАО «Доломит» подчиняется Министерству архитектуры и строительства Республики Беларусь.

Главными целями строительного комплекса республики являются наиболее полное обеспечение потребностей населения и народного хозяйства в высокоэффективной строительной продукции, снижение материало- и энергоемкости, повышение качества и конкурентоспособности продукции.

Приоритеты в развитии строительного комплекса включают в себя создание новых и расширение масштабов внедрения ресурсосберегающих технологий, развитие и модернизацию производственной базы строительства, разработку новых технологий по производству стеновых материалов.

В общем объеме ВВП продукция, работы и услуги строительного сектора экономики Республики Беларусь составляют более 14 процентов.

Государственной программой инновационного развития Республики Беларусь на 2007–2010 годы на ОАО «Доломит» предусмотрено создание производств по выпуску строительных материалов.

В 2007–2008 гг. на ОАО «Доломит» выпуск новой продукции не производился.

Однако, ОАО «Доломит» сдает в аренду производственные помещения предприятию, осуществляющему производство импортозамещающей продукции – сухих строительных смесей, одним из основных компонентов которых является доломитовый наполнитель.

В 2008 году на ОАО «Доломит» выполнены следующие мероприятия по техническому переоснащению:

– замена пневмотранспорта на механический на 2-х технологических линиях в цехе №5;

– реконструкция котельной (замена котла ДКВР 10/13 на менее мощный);

– реконструкция производства щебня улучшенного качества (мытого);

По итогам работы за год произведена реконструкция участка №2 цеха №2 с целью получения щебня улучшенного качества (мытого). В результате внедрения мероприятия получено дополнительно 70 тыс. тонн щебня улучшенного качества и сэкономлено 718 тыс. кВт.ч. электроэнергии.

В 2008 году УП «НИИСМ» совместно с ОАО «Доломит» произведена научно-исследовательская работа по комплексной переработке доломитов. Начато строительство опытно-экспериментальной печи скоростного обжига с целью получения каустического доломита и доломитовой извести. На их основе планируется получение строительных материалов и изделий.

На обновление основных средств предприятием в 2008 году направлено 9758 млн. руб. Направления использования и источники денежных средств представлены в таблице 2.1

Таблица 2.1 – Инвестиции в основной капитал

| Направление использования

| Сумма, млн. р.

|

| 1. Инновационный фонд Министерства архитектуры и строительства РБ

|

| Бульдозер ДЭТ

| 688

|

| Экскаватор ЭО-4112А

| 197

|

| Замена пневмотранспорта на механический 5 цех

| 67

|

| Технологическая линия улучшенного качества

| 188

|

| Бурстанок, БелАЗы

| 135

|

| Автопогрузчик МоАЗ

| 397

|

| Конвейеры

| 846

|

| Кран мостовой

| 20

|

| Автокран

| 281

|

| Счетчик газа

| 2

|

| МАЗы

| 157

|

| БелАЗы

| 2056

|

| Погрузчик Амкодор

| 88

|

| Конвейер

| 290

|

| 2. 265 Указ

|

| Бульдозер ДЭТ

| 471

|

| Дробилка

| 103

|

| Технологическая линия улучшенного качества

| 23

|

| Автогрейдер

| 218

|

| Система управления

| 35

|

| Экскаватор АТЭК

| 258

|

| 3 Кредиты

|

| Бурстанок

| 1441

|

| БелАЗы

| 1163

|

| 4. Собственные средства

|

| Модернизация административно-бытового корпуса и инженерно-лабораторного корпуса (заводоуправление)

монтаж оборудования

Оборудование, транспортные средства (домкраты, а/м ГАЗ, частотные преобразователи, газоходы, мини АТС, оборудование локальной сети, сварочные аппараты)

| 38

596

|

| | | | |