Условия задачи:

Коммерческая фирма занимается торговой деятельностью на основе договора франчайзинга. Организационно-правовая форма предприятия - общество с ограниченной ответственностью (ООО). Фирма функционирует в режиме общего налогообложения.

Ниже приведена таблица показателей хозяйственной деятельности фирмы: выручки от реализации продукции за месяц и издержек. Следует отметить, что показатели издержек являются суммарными величинами, т.е. оклады работников представляют собой сумму окладов всех работников за месяц, налоги – сумму всех налоговых платежей за месяц и т.д.

Роялти представляет собой регулярный платеж фирмы франчайзеру (правообладателю торговой марки) в процентах от месячной выручки (единственный показатель, приведенный в таблице в процентах).

В графе налоги приведен суммарных показатель всех налоговых платежей (кроме налога на прибыль, т.к. прибыль является искомым показателем). В процентном соотношении для косвенных налогов (НДС) в общей сумме налогов составляет 80%, доля остальных налогов (единый социальный налог, налог на имущество, транспортный, земельный и др.) – соответственно 20%.

Под расходами на закупку по договору франчайзинга подразумеваются расходы на оптовую закупку продукции у франчайзера для ее последующей реализации.

Для простоты вычислений принимаем тот факт, что переменные затраты изменяются пропорционально росту или снижению выручки от реализации продукции, например, при изменении выручки на 1%, затраты также изменяются на 1% (на практике пропорциональная зависимость «выручка от реализации» - «переменные затраты» обладает меньшей жесткостью. Это происходит по различным причинам, например, при увеличении закупок сырья и материалов производственными предприятиями или оптовых закупок товаров для последующей реализации торговыми фирмами, им предоставляется система скидок, бонусов, в результате чего затраты растут медленнее объема производства продукции или медленнее выручки от продажи товаров).

Таблица 1 - Показатели хозяйственной деятельности фирмы (за месяц)

| Выручка, тыс. руб.

| Издержки, тыс. руб

|

| Оклады работников

| Налоги

| Арендные платежи

| Коммунальные платежи

| Оплата рекламных услуг

| Выплата процентов за кредит

| Амортизационные отчисления

| Расходы на закупку по договору франчайзинга

| Расходы на текущий ремонт

| Роялти, %

|

| 3100

| 330

| 647

| 100

| 34

| 15

| 39

| 18,6

| 1440

| 0,9

| 5%

|

1. К постоянным издержкам можно отнести: оклады работников, арендные платежи, коммунальные платежи, оплата рекламных услуг, выплата процентов за кредит, амортизационные отчисления, расходы на текущий ремонт, налоги кроме НДС, т.е. 20% от суммы налогов (129,4 тыс. руб). Итого постоянных затрат: 666,9 тыс. руб.

К переменным издержкам относятся: расходы на закупку по договору франчайзинга, роялти, НДС (517,6 тыс. руб.). Итого переменных затрат: 2112.6 тыс. руб.

Рассчитаем сумму прибыли для исходного значения выручки:

ПРИБЫЛЬ (Валовая прибыль) = ВЫРУЧКА – ИЗДЕРЖКИ

ПРИБЫЛЬ (Валовая прибыль) = 3100 – 3100*0,05 – 330 – 647 – 100 – 34 – 15 – 39 – 18,6 – 1440 – 0,9 = 320,5 тыс. руб.

ВАЛОВАЯ МАРЖА = ВЫРУЧКА – ПЕРЕМЕННЫЕ ЗАТРАТЫ

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА = (ВАЛОВАЯ МАРЖА)/(ПРИБЫЛЬ)

Сила воздействия операционного рычага, в случае принятия фирмой первого решения по увеличению выручки:

ВАЛОВАЯ МАРЖА = 3100 - 3100*0,05 – 517,6 – 1440 = 987,4

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА = 987,4/320,5 = 3,081

Сила воздействия операционного рычага в случае принятия фирмой второго решения по увеличению выручки:

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА = (3100*1,1 – 2112,6*1,1)/(3100*1,1 – (666,9+2112,6*1,1)) = 2.6

Рассчитаем прибыль обычным способом:

ПРИБЫЛЬ = 3100*1,1 – 3100*1,1*0,05 – 330 – (129,4 + 517,6*1.1) – 100 – 34 – 15 – 39 – 18,6 – 1440*1,1 – 0,9 = 419,24 тыс. руб.

С помощью операционного рычага:

Выручка увеличивается на 10%, следовательно прибыль увеличится на 30,81%

ПРИБЫЛЬ = 320,5*((100+30,81)/100) = 419,24 тыс. руб.

В случае принятия фирмой второго решения по увеличению выручки, прибыль будет выше. Степень воздействия операционного рычага на результат хозяйственной деятельности зависит от пропорциональности увеличения переменных издержек по отношению к увеличению выручки.

2.К преимуществам первого решения относится то, что увеличение выручки за счет увеличения товарооборота способствует расширению круга покупателей, выходу на новые рынки. К недостаткам этого решения можно отнести тот факт, что дополнительные 10% закупленного товара могут быть непроданными по ряду причин и фирма понесет дополнительный убыток.

К преимуществам второго способа относится то, что применяя его фирма получает дополнительный доход не неся никаких дополнительных рисковых затрат (закупка товара). Его основным недостатком является то, что необоснованное завышение цены может иметь обратный эффект - выручка снизится.

3. Величина постоянных издержек фирмы составляет 666,9 тыс. руб, что составляет 24% от общей суммы издержек фирмы. Следовательно, если фирма решит сменить вид деятельности, то это может иметь положительный эффект. Тем не менее, смена вида деятельности может повлечь убытки первое время, для покрытия которых у фирмы должен быть резерв. Этого резерва должно хватить на несколько месяцев, так как перестройка деятельности и укрепление на новом рынке требует время. К тому же сама по себе смена деятельности несет в себе дополнительные расходы. Таким образом можно сказать, что перед тем как менять вид деятельности, руководство должно просчитать все расходы и планируемые доходы на определенный срок чтобы снизить возникающие риски.

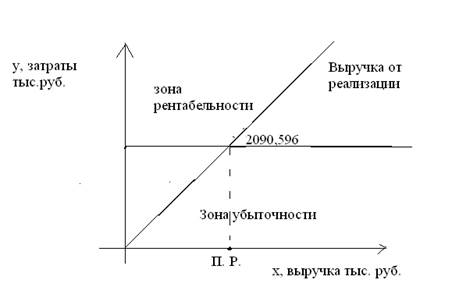

4. ПОРОГ РЕНТАБЕЛЬНОСТИ = (ПОСТОЯННЫЕ ЗАТРАТЫ)/(КОЭФФИЦИЕНТ ВАЛОВОЙ МАРЖИ).

КОЭФФИЦИЕНТ ВАЛОВОЙ МАРЖИ = (ВАЛОВАЯ МАРЖА)/(ВЫРУЧКА ОТ РЕАЛИЗАЦИИ)

КОЭФФИЦИЕНТ ВАЛОВОЙ МАРЖИ=(3100 - 3100*0,05 – 517,6 – 1440)/3100=0,319

ПОРОГ РЕНТАБЕЛЬНОСТИ=666,9/0,319=2090,596 тыс. руб.

Этот показатель показывает, какую выручку должно иметь предприятие, чтобы покрыть свои издержки. Рентабельным предприятие можно назвать только если выручка больше данного показателя.

В случае, если выручка ниже порога рентабельности она терпит убытки.

В случае, если выручка равна порогу рентабельности, предприятие попадает в зону повышенного (допустимого) риска. При выручке ниже порога рентабельности фирма попадает в зону критического или недопустимого риска, в зависимости от того, насколько сумма выручки меньше порога рентабельности.

Сила воздействия операционного рычага тем больше, чем ближе выручка к порогу рентабельности. Это говорит о том, что должен существовать определенный предел превышения порога рентабельности, за которым неизбежно последует увеличение постоянных затрат, которые будут связаны с расширением производства.

Графически порог рентабельности можно представить в виде (рис. 1):

Рис. 1 - Графическое изображение порога рентабельности

5. Первый случай:

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = ВЫРУЧКА – ПОРОГ РЕНТАЛЬНОСТИ

КОФФИЦИЕНТ ВАЛОВОЙ МАРЖИ = 1086,14/(3100*1,1) = 0,319

ПОРОГ РЕНТАБЕЛЬНОСТИ = 666,9/0,319=2090,596 тыс. руб

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = 3100*1,1 – 2090,586 = 1319,404

Второй случай:

КОФФИЦИЕНТ ВАЛОВОЙ МАРЖИ = 1230,14/(3100*1,1) = 0,361

ПОРОГ РЕНТАБЕЛЬНОСТИ = 666,9/0,361 = 1847,368 тыс. руб.

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = 3100*1,1 – 1847,368 = 1562,632

Во втором случае, когда предприятие увеличивает выручку без увеличения товарооборота, запас финансовой прочности выше.

В хозяйственной деятельности фирмы запас финансовой прочности показывает насколько фирма отдаляется от порога рентабельности. Пока существует запас финансовой прочности, фирма будет получать прибыль. Прибыль будет тем больше, чем выше этот показатель.

6. Используя силу воздействия операционного рычага, определяем, что при снижении выручки на 15%, прибыль снизиться на 15%*3,081 = 57,15%

Выручка составит: 3100*0,85 = 2635 тыс. руб.

Полученной выручки вполне хватает для покрытия всех издержек фирмы.

7.ЧИСТАЯ ПРИБЫЛЬ = ПРИБЫЛЬ – ПРИБЫЛЬ*0,18

ЧИСТАЯ ПРИБЫЛЬ = 320,5 – 320,5*0,20 = 256,4 тыс. руб.

Данный показатель характеризует ту часть прибыли, которая остается в распоряжении предприятия. Эта сумма (полностью или частично), по решению учредителей, может быть распределена между ними в соответствии с их долями, или же направлена на расширение бизнеса (закупку оборудования и т.д.)

Заключение

Результатом данной курсовой работы могут быть следующие выводы:

После длительного застоя, пока у власти находились коммунисты, предпринимательство в России начало развиваться стремительными темпами. Разумеется, неподготовленная к такому бурному развитию рыночных отношений часть общества оказалась на обочине жизни. Первое время бизнес в России был во власти криминальных группировок и коррумпированной власти. Тем не менее, все эти преобразования были необходимы.

Гражданским кодексом Российской Федерации определяется достаточно широкий перечень форм организации предпринимательской деятельности. Выбор формы предпринимательской деятельности для начала ведения бизнеса зависит от многих факторов таких как: вид деятельности предприятия, величина уставного капитала, количество предполагаемых собственников предприятия и др.

В современных российских условиях наиболее распространенными формами предпринимательской деятельности являются следующие ее виды:

- индивидуальное предпринимательство (ИП);

- общество с ограниченной ответственностью (ООО)

- акционерные общества (открытое (ОАО) и закрытое (ЗАО));

- производственный кооператив;

- партнерство (товарищество);

- государственное (унитарное) предприятие.