Фьючерсными называют сделки, связанные с взаимной передачей прав и обязанностей в отношении стандартных контрактов на поставку биржевого товара. При этом такие сделки в отличие от сделок на реальный товар не предусматривают обязательства сторон поставить или принять реальный товар (в срок, обусловленный контрактом), а предполагают куплю и продажу прав на товар (бумажные сделки)

Ныне фьючерсные биржи преобладают и действуют практически во всех странах Запада. Они позволяют быстрее реализовывать товар, уменьшать риск потерь от неблагоприятных изменений цен, ускорять возврат авансированного капитала в денежной форме в количестве, максимально близком первоначально авансированному капиталу, плюс соответствующую прибыль.

Кроме того, фьючерсная торговля позволяет ускорять возврат авансированного капитала в денежной форме в количестве, максимально близком первоначально авансированному капиталу плюс соответствующая прибыль. При этом происходит своеобразное разделение функций между банком и биржей: банк кредитует только ту часть товарной стоимости, которая, по его мнению, будет возмещена независимо от конъюнктурных колебаний, а фьючерсная биржа покрывает разницу между банковским кредитом и ценой реализации товара. Фьючерсная торговля обеспечивает экономию резервных средств, которые предприниматель держит на случай неблагоприятной конъюнктуры.

Предметом фьючерсной сделки является фьючерсный контракт.

Фьючерсный контракт или фьючерс (англ. Futures contract, futures) — ценная бумага, которая обязует обе стороны осуществить куплю-продажу товара или другого инструмента в будущем по оговоренной цене. Ключевое слово в приведенном выше определении - «обязует». В отличие от опционов, которые дают право (но не обязательство) на покупку или продажу чего-либо в будущем по оговоренной сейчас цене, фьючерсный контракт более строгий: фьючерсы накладывают обязательство на обе стороны контракта. Важно понимать, что реальный обмен товаром при торговле фьючерсами не происходит. «Future» на английском языке означает «будущее»

У фьючерсных контрактов 3 общих назначения:

1. Самое главное назначение фьючерсов в целом — о пределить цену на инструмент.

2. Страховка от финансовых рисков, т.е. хеджирование (занимаются, в основном, реальные поставщики или потребители инструмента)

3. Спекуляция для получения финансовой выгоды (занимаются опытные трейдеры и инвесторы)

Фьючерсы применимы в основном на товарно-сырьевом рынке. У любого фьючерса есть 2 главных параметра:

· Дата исполнения — т.е. определенная дата, в которую должна совершиться сделка купли-продажи.

· Инструмент — т.е. предмет контракта, будь то товар, сырье, ценные бумаги или валюта (в случае с валютой такой контракт называется форвардным)

Есть еще и ряд дополнительных параметров, таких как:

· Биржа, на которой продается данный фьючерс

· Стандартное количество

Цель подобной стандартизации заключается в том, чтобы продавцы и покупатели четко знали количество поставляемого товара. Если мы продали один фьючерс на свинец, мы знаем, что обязаны поставить 25 тонн свинца.

Фьючерсные сделки заключаются только на целое число контрактов. Таким образом, если мы захотим приобрести 50 тонн свинца, нам нужно купить два фьючерсных контракта на свинец.

· Оговоренный заранее актив

Недостаточно просто знать, что один фьючерсный контракт на свинец соответствует 25 тоннам, потребитель должен располагать информацией о качестве, чистоте и форме поставляемого металла

Все фьючерсные контракты определяются своими контрактными спецификациями – юридическими документами, подробно оговаривающими количество товара на один контракт, срок поставки и дающими точное описание поставляемого товара.[5 стр49]

· Единицу котировки контракта (например, долларов США за баррель)

· Размер маржи (т.е. суммы, которая вносится при подписании фьючерса и хранится для покрытия убытка, если таковой имеет место)

Другое определение, Фьючерсный контракт — это соглашение между сторонами о будущей поставке базисного актива, которое заключается на бирже.

Биржа (расчетная палата) сама разрабатывает его условия, и они являются стандартными для каждого базисного актива. Биржа организует вторичный рынок данных контрактов.

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной палате. С этого момента стороной сделки, как для продавца, так и для покупателя становится расчетная палата, т. е. для покупателя она выступает продавцом, а для продавца — покупателем.[3 стр 179]

Pассмотрим составляющие фьючерсных контрактов: определение фьючерсной цены, цена доставки, исполнение фьючерсного контракта, вариационная и депозитная маржа.

Фьючерсная цена -

это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия или, это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены спот для соответствующего актива.

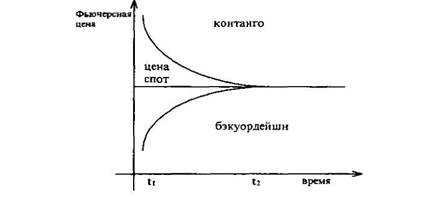

При заключении фьючерсного контракта фьючерсная цена может быть выше или ниже цены спот базисного актива. Если цена фьючерса на товар выше текущей цены товара, а цена дальних фьючерсных позиций выше цены контрактов с ближними сроками, то фьючерсы находятся в контанго, в противоположном случае — в бэквордации.

Ситуацией контанго обычно называют ситуацию, при которой биржевая цена фьючерса в будущем выше чем его текущая цена (при немедленном выкупе), или же цена фьючерса в отдалённом будущем выше чем в ближайшем будущем. Контанго является нормальным для рынка нескоропортящихся продуктов с определенной стоимостью перевозки, включающую оплату складских помещений. Ситуация контанго прямо противоположна ситуации. Рынок фьючерсов скоропортящихся продуктов по определению не может находиться в контанго, так как разные даты поставки по сути дела означают разные продукты (например, сегодняшние свежие яйца через шесть месяцев будут непригодны к употребления

Бэквордация (от англ. Backwardation — «запаздывание»), также называется депорт — ситуация на рынке фьючерсов, при которой цены на товар с немедленной поставкой (например, акции) оказываются выше котировок по фьючерсным контрактам, а цены на фьючерсы с ближними сроками выше котировок дальних позиций. Она может наблюдаться на рынке скоропортящихся товаров, таких, как сельскохозяйственная продукция.

В Великобритании термином «бэквардейшн» также называют возможность и стоимость (комиссия плюс проценты) отсрочки платежа (поставки) по «короткой» продаже на Лондонской фондовой бирже.

Графически оба случая представлены на рис. 1.

Рис.1. Контанго и бэкуордейшн (t1- дата заключения контракта, t 2 -дата истечения срока контракта.)

На рис. 1 показано, что к моменту истечения срока действия контракта фьючерсная цена равняется цене спот. Данная закономерность возникает в результате действий арбитражеров.

В частности, необходимо принимать во внимание тот факт, что позиции участников фьючерсной торговли переоцениваются расчетной палатой ежедневно. В результате арбитражер может потерять всю теоретически рассчитанную прибыль за счет отрицательной вариационной маржи, если динамика фьючерсной цены будет не в его пользу. Поэтому арбитраж на фьючерсном рынке не является чистым, а содержит в себе долю риска

Цена доставки. Одним из центральных моментов определения фьючерсной цены выступает так называемая «цена доставки». Цена доставки - это все затраты, связанные с владением базисный активом в течение действия контракта и упущенная прибыль. Она включает в себя следующие элементы: расходы по хранению и страхованию актива; процент, который бы получил инвестор на сумму, затраченную на приобретение базисного актива; процент, который инвестор уплачивает по займу.

Можно записать, что:

Фьючерсная цена = Цена спот + процент + расходы по хранению и страхованию

Когда наступает срок исполнения фьючерсного контракта, происходит одно из трех возможных варианта. Допустим, что А купил у Б фьючерс, и наступил срок исполнения. Происходит одно из следующего:

· Баланс А пополняется, а баланс Б уменьшается.

Это произошло по тому, что цена инструмента выросла. В реальности А купил бы у Б товар по цене более дешевой (составленной в момент договора), и продал бы его сразу после получения, заработав некую сумму. Чтобы не совершать всю это суматоху биржа виртуально проделывает все расчеты и операции и лишь предоставляет разницу в деньгах

· Балансы обоих сторон не изменяются.

Цена на инструмент осталась неизменна

· Баланс А уменьшается, а Б пополняется. Цена упала, т.е. продавец может более выгодно продать товар, который стоит меньше. В реальности, продавец бы купил товар по рыночной цене, продал бы его партнеру по фьючерсному контракту, и заработал бы определенную сумму. Чтобы не тратить силы и время на транспортировку товара и остальные неудобства, биржа делает расчеты сама, и просто кладет на счет продавца ту разницу между ценой по фьючерсу и текущей рыночной ценой, в это же время снимает со счета покупателя эту же сумму.

Вариационная маржа (ВМ) — сумма, уплачиваемая/получаемая банком в связи с изменением денежного обязательства по одной позиции в результате ее корректировки по рынку

Для фьючерсных контрактов ВМ определяется в следующем порядке:

а) в день заключения фьючерсного контракта — как разница между ценой, по которой заключен данный контракт, и расчетной ценой соответствующих фьючерсных контрактов, сложившейся по результатам торгов на конец дня его заключения;

б) в день между днем заключения и днем прекращения фьючерсного контракта — как разница между предыдущей расчетной ценой соответствующих фьючерсных контрактов и последней расчетной ценой;

в) в день прекращения фьючерсного контракта — как разница между предыдущей расчетной ценой соответствующих фьючерсных контрактов и ценой, по которой данный контракт прекращается

Депозитная маржа (гарантийное обеспечение) — это возвращаемый страховой взнос, взимаемый биржей при открытии позиции по фьючерсному контракту. Как правило, составляет 2—10% от текущей рыночной стоимости базового актива. Депозитная маржа взимается как с продавца, так и с покупателя.

После того как продавец и покупатель заключили на бирже фьючерсный контракт, какая-либо связь между ними теряется, и стороной сделки для каждого из них начинает выступать расчетная палата биржи. Таким образом, начальная маржа призвана гарантировать расчетную палату и ее членов от риска, связанного с неисполнением одним из клиентов своих обязательств по контракту, то есть обеспечить финансовую состоятельность расчетной палаты биржи в условиях изменяющейся рыночной конъюнктуры.