ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К АКР

Учёт вложений в долгосрочные активы

Состав вложений в долгосрочные активы

Вложения в долгосрочные активы учитываются на счетах…

Виды затрат, входящих в первоначальную стоимость и учитываемых на счёте 08

По какой стоимости отражаются затраты на строительство, производимые при подрядном и при хозяйственном способах

Смонтированное подрядчиком оборудование передаётся заказчику проводкой…

Отражение в учёте затрат по окончании реконструкции объектов

Сальдо по счёту 08 показывает

Проводки:

Затраты, не вошедшие в инвентарную стоимость созданных объектов, списываются со сч. 08 на счёт …

Отражение затрат на строительство при подрядном способе (проводки)

Отражение затрат на строительство при хозяйственном способе (основные проводки)

Учёт основных средств и инвестиционной недвижимости

Условия отнесения объектов к основным средствам

Оценка в учёте и отчётности основных средств и нематериальных активов

Ввод основных средств в эксплуатацию отражается проводкой…

Первоначальная стоимость приобретенных основных средств определяется в сумме

Первоначальная стоимость основных средств подлежит изменению в случаях…

Затраты по незаконченным работам капитального ремонта оборудования, производимого хозяйственным способом, отражаются в балансе по статье…

В инвестиционную недвижимость организации входят…

Сумма уценки объекта основных средств в результате переоценки отражается бухгалтерскими записями…

Учёт нематериальных активов

Условия признания и состав нематериальных активов

Переоценка группы однородных нематериальных активов по текущей рыночной стоимости, определяется исключительно по …(критерии)

Оценка в учёте и отчётности нематериальных активов

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на счёте…

Фактической (первоначальной) стоимостью нематериального актива, созданного организацией, является сумма…

Сумма обесценения нематериальных активов равна….

Остаточная стоимость выбывающих нематериальных активов отражается по дебету счета

Сумма дооценки объекта нематериальных активов, учитываемого по первоначальной стоимости, относится на счёт…

Амортизация ОС и НМА

Не подлежат амортизации объекты основных средств (виды)

Не начисляется амортизация по нематериальным активам (виды)

Стоимость, от которой начисляется амортизация при различных методах

При способе списания стоимости пропорционально объему готовой продукции (работ, услуг) начисление амортизации производи исходя из (вид оценки)

Запасы

В состав запасов организации включаются…

Оценка, по которой материалы отражаются в балансе и в текущем учёте

Учёт (оценка) активов, полученных безвозмездно и выявленных при инвентаризации

Виды затрат, включаемых стоимость материалов при их приобретении.

Оценка запасов (кроме товаров) при отпуске в производство и ином выбытии

Метод ФИФО означает…

Отражение НДС по поступившим материалам

Расход материалов на общехозяйственные нужды в учете отражается записью…

Отпуск материалов в основное и вспомогательное производство отражается записью…

Транспортно – заготовительные расходы, связанные с приобретением материалов, учитываются путём отражения на счетах…

Учёт труда и заработной платы

Формы оплаты труда

Начисление оплаты труда рабочим основного производства, вспомогательного производства, административно-управленческому персоналу цеха, организации (проводки)

Учёт затрат на производство

Способ группировки затрат для исчисления себестоимости отдельных видов продукции

Состав элементов затрат и статей калькуляции

Затраты на производство по дебету счёта 20 производится с разбивкой (по статьям или элементам затрат)

Виды себестоимости по объему включаемых затрат

Виды затрат по способу включения в себестоимость продукции

Под косвенными расходами на производство продукции понимаются расходы…

Затраты по ремонту объектов основных средств относятся на…

Проводки

Списание фактической производственной себестоимости выполненных работ, услуг

Управленческие расходы и расходы на реализацию списываются в дебет счёта

Прямые материальные затраты на производство продукции отражаются проводкой

Списание косвенных затрат (счета 25,26) на производство продукции

Затраты в незавершённом производстве отражаются по счёту

Учёт готовой продукции (работ, услуг) и их реализации

Критерии отнесения объектов к готовой продукции

Виды оценок готовой продукции

По каким ценам ведется текущий учет движения готовой продукции

Себестоимость продукции (работ, услуг) формируется из (виды затрат)

Дебетовый оборот по сч. 43 «Готовая продукция» показывает..

Принятый метод отражения выручки от реализации продукции, товаров, выполнения работ, оказания услуг.

Для учёта готовой продукции на складе используются счета…

Проводки:

Оприходование готовой продукции на склад по фактической себестоимости

Отклонения фактической производственной себестоимости готовой продукции от плановой (нормативной) списываются проводкой…

Отгрузка продукции покупателю и предъявление ему расчетных документов

Выявленная недостача готовой продукции

Себестоимость реализованной продукции, работ, услуг списывается по дебету счёта

Списание расходов на реализацию продукции отражается записью

Списание себестоимости выполненных работ, оказанных услуг производится на счёт

Суммы арендной платы, причитающиеся к получению арендодателем, если сдача в аренду является предметом деятельности, относится на счёт

Учёт денежных средств

Первичные документы для оформления прихода и расхода наличных денежных средств

Выдача денежных средств из кассы под отчет работнику организации

Какое количество расчетных счетов может иметь организация

Сдача денежных средств на расчетные счета организации оформляется первичным документом

Списание денежных средств с расчетных счетов оформляется первичным документом

Проводки

Списание денежных средств с расчетных счетов по предъявленным поставщиками расчетным документам оформляется бухгалтерской записью

Поступление наличных денежных средств организации отражается на счёте

Учёт финансовых вложений

Списание при выбытии финансовых вложений производится в (Дт счёта)

Состав краткосрочных финансовых вложений, учитываемых на счёте 58

Оценка финансовых вложений на конец отчетного периода (вид оценки)

Образование резерва под обесценение финансовых вложений

Учёт финансовых результатов

Состав доходов и расходов по текущей деятельности

Период, в котором признаются расходы организации

Расходы по инвестиционной, финансовой деятельности отражаются по дебету счета

Финансовые результаты деятельности отражаются в (вид документов)

Чистая прибыль (убыток) отчетного периода отражается на счёте

Бухгалтерская отчётность

Что является отчетным годом для всех организаций

Активы и пассивы в бухгалтерском балансе в зависимости от срока обращения подразделяются на (виды)

Данные баланса на начало отчетного периода должны быть сопоставимы с…

В бухгалтерском балансе в развернутом виде приводятся остатки по счетам

Учёт поступления ОС

Обесценение ОС

Организация вправе на основании решения руководителя организации отражать в бухгалтерском учете на конец отчетного периода сумму обесценения основного средства, равную сумме превышения остаточной стоимости основного средства над его возмещаемой стоимостью, при наличии документального подтверждения признаков обесценения основного средства и возможности достоверного определения суммы обесценения.

При наличии признаков обесценения основного средства определяется его возмещаемая стоимость на конец отчетного периода как наибольшая из текущей рыночной стоимости основного средства за вычетом предполагаемых расходов, связанных с его реализацией, и ценности использования основного средства.

Сумма обесценения основного средства, учитываемого по первоначальной стоимости, отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 02 «Амортизация основных средств» (отдельный субсчет).

Сумма восстановления обесценения основного средства, учитываемого по первоначальной стоимости, отражается по дебету счета 02 «Амортизация основных средств» (отдельный субсчет) и кредиту счета 91 «Прочие доходы и расходы».

Оценка материалов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Таким образом, фактическая стоимость приобретаемых материалов слагается из:

покупной (фактурной) стоимости (обозначается в счетах-фактурах или иных документах);

ТЗР, которые составляют отклонения в стоимости приобретаемых ценностей.

Поступающие материалы (без НДС) отражаются по фактурной стоимости по дебету 10 счета. НДС, включенный в закупочную (фактурную) стоимость приобретаемых материалов учитывается на счете 18.

Д 10 К 60, 71, 75/1, 86, 98

Сущность второго метода заключается в том, что организации для учета поступающих материалов используют вспомогательные счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В этом случае изначально по дебету счета 15 «Заготовление и приобретение материальных ценностей» учитывается покупная стоимость материалов и расходы по их приобретению (доставка материалов, оплата сборов за извещение о прибытии материалов, за взвешивание, расходы материально ответственных лиц, сопровождающих груз, и т.д.).

После этого в дебет счета 10 «Материалы» списывается стоимость материалов по ценам приобретения (фактурным ценам), указанным в сопроводительных документах организаций поставщиков, в корреспонденции с кредитом счета 15 «Заготовление и приобретение материальных ценностей».

Разница между фактической стоимостью заготовления и стоимостью материалов по ценам приобретения (фактурным) составляет отклонение в стоимости и списывается с кредита счета 15 «Заготовление и приобретение материальных ценностей» в дебет счета 16 «Отклонение в стоимости материальных ценностей», который предназначен для обобщения информации о расходах по приобретению. Указанные отклонения составляют ТЗР.

При передаче материалов в производство в себестоимость готовой продукции они включаются по фактической стоимости, т.е. по цене приобретения с добавлением так называемых ТЗР.

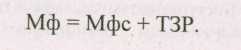

Накопленные по дебету счета 16 «Отклонение в стоимостиматериальных ценностей» суммы отклонений подлежат списанию с кредита этого счета пропорционально стоимости материалов, отпущенных со склада на нужды производства, по дебету счетов на которых отражен расход соответствующих материалов. Расчет сумм отклонений (ТЗР), подлежащих списанию и присоединению к покупной (фактурной) цене каждого материала, определяется с помощью средневзвешенного процента, который отражает долю транспортно-заготовительных расходов от покупной цены материалов.

Фактическая стоимость (Мф), по которой материальные ценности включаются в себестоимость производства продукции, определяется по формуле:

Если в организации учет движения материальных ценностей организован по второму варианту, с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», то списание материалов со склада отражается по ценам приобретения (фактурным) и оформляется бухгалтерской записью:

Д 20, 23, 25, 26, 28, 29 К 10

Одновременно со списанием со склада материалов по ценам приобретения в бухгалтерии отражается списание соответствующей суммы отклонений (ТЗР) с кредита счета 16 «Отклонение в стоимости материалов» в дебет одного из следующих счетов:

Д 20, 23, 25, 26, 28, 29 К 16

Безвозмездное поступление

по рыночной стоимости

Д 10 К 98/2 – на стоимость материалов по безвозмездной стоимости

Д 20, 23, 26 К 10 – при списании со склада материалов в производсво

Д 98/2 К 91/1 – включение в состав доходов по мере отпуска материалов

Целевое поступление

Д 51, 52, 55 К 86 – целевое поступление денежных средств

Д 60 К 51, 52, 55 – перечисление денежных средств поставщику

Д 10 (15) К 60 – на сумму поступивших материалов без НДС

Д 18 К 60 – на сумму НДС

Д 86 К 98/2 – отнесение в состав доходов будущих периодов стоимости материалов без НДС

Д 20, 23, 26 К 10 – передача материалов в производство

Д 98/2 К 91/1 – списание в состав прочих доходов сумм, равных стоимости использованных материалов

Неотфактурованные поставки

Когда материалы поступают раньше, чем расчетные документы на них. Прием таких материалов осуществляется по специальному акту, а в бухгалтерии отражаются по дебету 15 счета.

Д 10, 15 К 60/2 – поступление материалов на условную стоимость

Д 18 К 60/2 – на сумму НДС

Д 10, 15, 18 К 60/2 – сторнирование при поступлении расчетных документов

Д 10, 15 К 60/1 – оприходование материалов на фактическую стоимость

Д 18 К 60/1 – на сумму НДС

Учет выбытия материалов

Передача материалов в производство

Применяются различные методы оценки МЦ при передаче их в производство (оговаривается в учетной политике):

- по средневзвешенным ценам;

- по ценам первого по времени приобретения МЦ (способ ФИФО);

- по себестоимости каждой единицы приобретения;

- по учетным ценам с учетом отклонения от их фактической себестоимости.

Расчет средневзвешенной цены определяется по каждому виду (группе) запасов как частное от деления общей стоимости запасов определенного вида на их количество.

При методе ФИФО применяют правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Если номенклатура используемых материалов невелика, а организация имеет возможность их хранения по отдельным партиям поступления от поставщиков, то она может использовать цены фактической себестоимости каждой единицы в качестве учетной цены.

В организациях с широкой номенклатурой материалов фактическую себестоимость использованных материальных ценностей с учетом отклонений можно рассчитать только по окончании месяца, когда известны все понесенные организацией затраты. Движение же материалов происходит ежедневно. Поэтому возникает необходимость применения твердой цены – учетной – для отражения в текущем учете движения материалов. В качестве учетной цены могут использоваться отпускные цены поставщиков, средние покупные цены, цены по нормативной себестоимости и др.

Д 08, 20, 23, 29, 44 К 10 – списание стоимости передаваемых со склада материалов

Д 08, 20 23, 29, 44 К 16 – списание отклонений в стоимости передаваемых со склада материалов

Реализация материалов

Используется счет 91.

Д 90/2 К 10, 16 – списание фактической себестоимости реализуемых материалов

Д 90/3 К 68 – начисление НДС

Передача материалов покупателям по цене реализации:

Д 62 К 90/1 – при признании выручки по мере отгрузки

Передача в уставный капитал другой организации

Используется субсчет 06/1 «Паи и акции»

Д 06/1 К 10, 16 – передача материалов по фактической себестоимости.

Тема Учёт оплаты труда

Учет готовой продукции

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые заказчиком или на склад и снабженные сертификатом или другим документом, удостоверяющим их качество.

Цех, выполняющий сборку продукции, передает готовую продукцию на склад на основании ведомости на сдачу готовой продукции. Учет готовой продукции на складе ведется в натуральном выражении - аналогично учету материальных ценностей с помощью карточек сортового учета дифференцированно по каждой позиции номенклатуры.

В состав продукции, работ, услуг входят: готовая продукция и полуфабрикаты собственного производства; работы и услуги промышленного характера; работы и услуги непромышленного характера; строительные, монтажные, проектно-изыскательские, геологоразведочные, научно-исследовательские и т.п. работы;

Оценка готовой продукции. Готовая продукция должна показываться в балансе по фактической производственной себестоимости.

Фактическую себестоимость готовой продукции, как правило, можно определить только по окончании отчетного периода (месяца). В течение отчетного периода (месяца) постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация и т.п.), поэтому для текущего учета необходима условная оценка продукции. В текущем учете оценка готовой продукции может производиться по плановой себестоимости, или отпускным ценам, или фактической себестоимости, или свободным розничным ценам или фиксированным ценам. Плановые, свободные отпускные, фиксированные и розничные цены называются учетными.

При учете готовых изделий в течение отчетного периода (месяца) по учётным ценам отдельно выделяются отклонения фактической производственной себестоимости этих изделий от их стоимости по учетным ценам (плановым, свободным отпускным, фиксированным). Указанные отклонения учитываются по однородным группам готовой продукции.

Процент отклонений определяется по следующей формуле:

X = [(О + О1) 100]: (Сп + Сп1),

где 0 — сумма отклонений на остаток готовой продукции на складе на начало отчетного периода (месяца); О1— сумма отклонений по продукции, поступившей на склад в течение отчетного периода (месяца); Сп — остаток готовой продукции на складе на начало отчетного периода (месяца) по учетным ценам; Сп1 — поступление на склад из производства готовой продукции в течение отчетного периода по учетным ценам.

Отклонения показывают экономию или перерасход, допущенные организацией. Отклонения учитываются на тех же счетах, что и готовая про ция: экономия записывается красным сторно, а перерасход — обычной дополнительной проводкой.

Для учета продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, предназначен активный счет 43 «Готовая продукция». По дебету активного счета 43 «Готовая продукция» ведется учет продукции, изготовленной в основном производстве, вспомогательных или обслуживающих производствах по себестоимости изготовления, т.е. по производственной себестоимости.

Оприходование готовой продукции на складе отражается бухгалтерскими записями:

Д 43 К 20 - поступление на склад продукции, изготовленной в основном производстве, по фактической производственной себестоимости;

Д 43 К 21, 23, 29 - поступление на склад продукции, изготовленной в других производствах по фактической производственной себестоимости.

Отпуск готовой продукции со склада производится на основании документов, которые служат средством контроля при отгрузках продукции.

Списание готовой продукции со склада при выбытии отражается записями по кредиту счета 43 «Готовая продукция». Причем продукция, отгруженная покупателям, в бухгалтерском балансе отражается по полной фактической себестоимости, которая наряду с производственной себестоимостью включает затраты, связанные с реализацией. В бухгалтерии отгрузка продукции покупателям отражается записями:

Д 45, 62 К 43 - списание фактической производственной себестоимости при отгрузке продукции покупателю.

Учет расходов на реализацию

Для обобщения информации о расходах организации, связанных с реализацией продукции, товаров, работ и услуг, используется активный счет 44 «Расходы на реализацию»

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на реализацию» отражаются расходы на упаковку изделий на складах готовой продукции, на доставку продукции к месту отправления, погрузки в транспортные средства, на содержание помещений для хранения продукции в местах ее реализации, на рекламу, другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую и торгово-производственную деятельность, на счете 44 «Расходы на реализацию» отражаются расходы, связанные с реализацией товаров, на транспортировку товаров, на оплату труда, на содержание зданий, сооружений, инвентаря, на хранение, подработку и упаковку товаров, на рекламу, другие аналогичные по назначению расходы.

Произведенные организацией расходы, связанные с реализацией продукции, товаров, выполнением работ, оказанием услуг, отражаются по дебету счета 44 «Расходы на реализацию» и кредиту соответствующих счетов. Суммы, учтенные на счете 44 «Расходы на реализацию», списываются с этого счета в дебет счета 90 «Доходы и расходы по текущей деятельности» в соответствии с законодательством.

Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям расходов и (или) в ином порядке, установленном учетной политикой организации.

Счёт 44 может иметь следующие субсчета:

- 44/1 «Коммерческие расходы»;

- 44/2 «Издержки обращения».

Субсчет 44/1 «Коммерческие расходы» используется в промышленных и иных производственных организациях. По дебету этого субсчета учитываются (обобщаются) расходы по реализации изготовленной продукции, работ или услуг. На этом субсчете могут быть отражены следующие расходы:

- по организации сбыта (маркетинговые услуги);

- тара и другая упаковка изделий на складах (упаковочная бумага, древесина, шпагат и др.);

- затраты на доставку продукции покупателю или на станции отправления, если это предусмотрено в договоре;

- погрузочно-разгрузочные работы, выполненные силами продавца;

- комиссионные сборы, уплачиваемые сбытовым, снабженческим и другим посредническим организациям;

- реклама (в печати, по телевидению, рекламные буклеты и др.);

- представительские расходы;

- накладные и другие аналогичные расходы.

Расходы по упаковке и транспортировке продукции, возмещаемые покупателями сверх стоимости продукции (товаров), не относятся к расходам на реализацию.

Расходы на реализацию продукции списываются ежемесячно полностью или частично и распределяются между отдельными видами отгруженной продукции в соответствии со способом, предусмотренным в учетной политике организации с учетом Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг), например, исходя из производственной себестоимости продукции, объема выполненных работ или других соответствующих показателей.

Субсчет 44/2 «Издержки обращения» используется в организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию.

В бухгалтерии списание расходов на реализацию продукции отражается записями:

Д 45 К 44 - списание расходов на реализацию при отгрузке продукции покупателю, до момента перехода права собственности покупателю;

Д 90/2 К 44 - списание расходов на реализацию при реализации покупателю продукции, товаров, материалов, работ и услуг;

Д 91/2 К 44 - списание расходов на реализацию при реализации основных средств, нематериальных активов, и прочих долгосрочных активов организации.

Учет товаров отгруженных

На счете 45 «Товары отгруженные», в некотором смысле являющемся дублером счета 43 «Готовая продукция», учитывается продукция или товары, отгруженные покупателю, когда право собственности (владения, пользования и распоряжения) не передано новому владельцу. В частности:

- продукция или товары, переданные другим организациям (консигнаторам) для реализации на комиссионных началах.

Продукция, сданная или отгруженная покупателю, списывается со склада и учитывается по дебету активного счета 45 «Товары отгруженные» по величине фактических затрат, которые включают в себя производственную себестоимость и расходы по реализации продукции и товаров, что в бухгалтерии отражается записями:

Д 45 К 43 - списание себестоимости готовой продукции при отгрузке до момента перехода права собственности покупателю;

Д 45 К 41 - списание стоимости товаров при отгрузке до момента перехода права собственности покупателю;

Д 45 К 44 - списание расходов на реализацию при отгрузке продукции или товаров до момента перехода права собственности покупателю.

При поступлении извещения от комиссионеров о реализации переданных ему товаров (продукции), а также после признания выручки от реализации товаров, переданных на экспорт, или подтверждения покупателем получения товаров (продукции) их себестоимость списывается на счет реализации бухгалтерской записью:

Д 90/2 К 45

Аналитический учет на счете 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции.

Тема Учет денежных средств

1 Учет операций по расчетному счету

2 Учет операций по валютному счету

3 Учет денежных средств на специальных счетах в банках и в пути

4 Учет кассовых операций

Учет кассовых операций

Организации обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях организации участвуют в процессе налично-денежного обращения, при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче авансов сотрудникам на командировочные расходы и др. В связи с этим в кассах организаций могут находиться наличные денежные средства.

Не использованные в трехдневный срок наличные денежные средства, полученные на выдачу заработной платы, подлежат сдаче в обслуживающие учреждения банков.

Поступление денег в кассу и выдача их из кассы оформляются приходным и расходным кассовыми ордерами. Приходный кассовый ордер является бланком строгой отчетности. Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров. Исправления в приходных и расходных кассовых ордерах не допускаются.

Все операции по поступлению и расходованию денежных средств кассир записывает в Кассовую книгу, которая должна быть пронумерована, прошнурована и скреплена печатью. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера. Записи в книге ведутся через копирку. Неотрывная часть листа как первый экземпляр остается в Кассовой книге. Отрывная часть листа с приложенными приходными и расходными документами является отчетом кассира, который сдается в бухгалтерию ежедневно. Подчистки и незаверенные исправления в Кассовой книге запрещаются. Исправления заверяются подписями кассира и главного бухгалтера.

Для обобщения информации о наличии и движении наличных денег в кассе предназначен активный счет 50 «Касса».

К счету «Касса» могут быть открыты субсчета:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Валютная касса»;

- 50/4 «Касса филиала» и т.д.

В дебет счета 50 «Касса» записываются поступления денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражают выдачу денежных средств и денежных документов.

На субсчете 50/1 «Касса организации» учитывается движение наличных денежных средств в кассе организации в национальной валюте.

На субсчете 50/2 «Операционная касса» отражается движение наличных денежных средств в кассах товарных контор, остановочных пунктов, билетных и багажных кассах, кассах отделений связи и т.д. Этот субсчет открывают, в частности, предприятия транспорта и связи.

Если организация осуществляет операции с наличной иностранной валютой, к активному счету 50 «Касса» должен быть открыт субсчет 50/3 «Валютная касса» для обособленного учета движения каждой наличной иностранной валюты в отдельности. Учет движения средств по субсчету «Валютная касса» оформляется соответственно приходными и расходными кассовыми ордерами утвержденной формы. Организация использует наличную иностранную валюту только для оплаты командировочных расходов. Для учета движения иностранной валюты по кассе заводят отдельную Кассовую книгу, причем если в кассу поступает различная валюта, то учет ведется раздельно по каждому виду валюты.

Д 68 К 51

Д 75/1 К 80

Фактически внесенные учредителями вклады в уставный фонд отражаются:

Д 08, 10, 51, 52 К 75/1

Оприходование имущества, предоставленного в натуральной форме в собственность организации в счет вкладов в уставный фонд, осуществляется по договорной стоимости или по оценке экспертной комиссии.

На субсчете 75/2 «Расчеты по выплате доходов» учитываются расчеты по начислению и выплате учредителям доходов (дивидендов), если они не являются работниками организации.

Расчеты по начислению и выплате доходов (дивидендов) работникам организации, входящим в число его учредителей, отражаются по счету 70 «Расчеты с персоналом по оплате труда»

Начисление доходов (дивидендов) производится за счет нераспределенной прибыли организации:

Д 84 К 75/2, 70

Из суммы дивидендов, начисленных юридическим лицам, удерживается налог на доходы, физическим лицам - подоходный налог, которые по законодательству удерживаются источником выплаты дохода. Удержание налога из суммы начисленных дивидендов в бухгалтерии отражается записью:

Д 70, 75/2 К 68/4

Суммы доходов (дивидендов), выплаченные учредителям организации, отражают в бухгалтерии записью:

Д 70, 75/2 К 50, 51, 52

Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю, кроме учета расчетов с акционерами - собственниками акций на предъявителя в акционерных обществах.

7 Учет расчетов по имущественному и личному страхованию

Организация в своей деятельности может осуществлять как имущественное страхование своей собственности, страхование отдельных сделок, так и страхование жизни своих работников. Страхование осуществляется на случай аварии, пожара, стихийного бедствия, экологической катастрофы и других чрезвычайных ситуаций.

Для обобщения информации по имущественному и личному страхованию используют счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76/2 «Расчеты по имущественному и личному страхованию».

В себестоимость продукции, работ, услуг включаются страховые взносы по видам обязательного страхования, суммы страховых взносов, перечисленные иностранным страховым и перестраховочным организациям. К обязательным видам страхования относятся:

страхование от несчастных случаев на производстве и профессиональных заболеваний; • гражданская ответственность владельцев транспортных средств; гражданская ответственность перевозчика перед пассажирами;

жизнь, здоровье или имущество лиц, определенных законодательством (военнослужащих, работников военизированной пожарной службы, судей и других лиц).

В первоначальную стоимость основных средств включаются страховые платежи при перевозке.

Начисление сумм страховых платежей:

Д 08 К 76/2 - при перевозке приобретаемых объектов основных средств и обязательным видам страхования рабочих, занятых строительством и иным изготовлением внеоборотных активов

Д 20, 23, 26, 29 К 76/2 - по обязательным видам страхования работников и суммы страховых взносов, перечисленные иностранным перестраховочным организациям

Д 91/2 К 76/2 - по добровольному страхованию имущества, грузов, кредитов.

Перечисление сумм страховых платежей страховым компаниям отражается в бухгалтерии записью:

Д 76/2 К 51, 52

Потери по страховым случаям списываются бухгалтерской записью:

Д 76/2 К 10, 41, 43, 45

Сумма страхового возмещения, причитающаяся по договору страхования работника организации, отражается бухгалтерской записью:

Д 76/2 К 73/2

Суммы страхового возмещения, полученные организацией от страховых компаний, отражают бухгалтерской записью:

Д 51, 52 К 76/2

Не компенсируемые страховым возмещением потери от страховых случаев списывают бухгалтерской записью: Д 91/2 К 76/2

8 Учет расчетов с разными дебиторами и кредиторами

Для учета расчетных отношений с субъектами хозяйствования и физическими лицами используется активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами».

На этом счете учитываются расчеты некоммерческого характера с разными организациями (учебное заведение, научная организация и др.), расчеты с транспортными организациями за услуги, оплачиваемые чеками, расчеты с физическими или юридическими лицами по исполнительным листам, расчеты по претензиям, по причитающимся дивидендам и пр.

Планом счетов предусмотрено ведение учета на счете 76 по следующим субсчетам:

76/1 «Расчеты с организациями и лицами по исполнительным листам» - учитываются расчеты по суммам, удержанным из заработной платы работников в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов

Суммы, удержанные из заработной платы работников в пользу разных организаций и отдельных лиц, отражаются бухгалтерской записью:

Д 70 К 76/1<