СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 4

1 ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ.. 5

1.1 Общая характеристика автоматизированных информационных систем в управленческой деятельности организации. 5

1.2 Характеристика и технология работы системы автоматизации «1С: Предприятие 7.7». 8

2 ПРАКТИЧЕСКИЙ РАЗДЕЛ.. 13

2.1 Состав и структура автоматизированного рабочего. 13

места учета расчетов с бюджетом и внебюджетными фондами. 13

2.2 Технология выполнения учетных работ в АРМ с использованием системы автоматизации «1С:Предприятие 7.7». 16

2.2.1 Настройка программы.. 16

2.2.2 Формирование выходных документов. 20

ЗАКЛЮЧЕНИЕ.. 23

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 24

ПРИЛОЖЕНИЕ А.. 25

ПРИЛОЖЕНИЕ В.. 26

ВВЕДЕНИЕ

ОАО «Берестейский пекарь» является ведущим предприятием по производству хлебобулочных и кондитерских изделий Брестской области. Основная задача ОАО «Берестейский пекарь» на рынке – удовлетворение потребности белорусского покупателя в высококачественных и полезных для здоровья хлебобулочных и кондитерских изделиях по доступной цене.

ОАО «Берестейский пекарь» включает в себя 7 филиалов по всей территории Брестской области – Барановичский, Пинский, Кобринский, Ганцевичский, Лунинецкий, Столинский и Давид-Городокский (город в Столинском районе). Головной офис предприятия расположен в г. Бресте.

На сегодняшний день во всем производственном объединении работает около 2200 человек. С июня 2006 года весь ассортимент выпускаемой продукции реализуется под торговой маркой «Берестейский пекарь». В настоящее время ОАО «Берестейский пекарь» производит более 700 наименований хлебобулочных и кондитерских изделий. Это хлебы, булочные изделия сухари, сушки, баранки, сухарь панировочный, печенье, пряники, торты, пирожные, коврижки, кексы, козинаки, щербет, тесто слоеное, сладости мучные и сахарные, кисель, квас сухой хлебный и т.д. Продукция предприятия широко известна жителям Брестской области, а некоторые виды хлебобулочных и кондитерских изделий жителям всей республики и даже ближнего и дальнего зарубежья.

Тема курсового проекта – Автоматизация учёта наличия и движения нематериальных активов в ОАО «Берестейский пекарь» на базе автоматизированной системы «1С: Предприятие 7.7».

Для достижения названной цели в курсовом проекте необходимо решить следующие задачи:

– изучить характеристику автоматизированных информационных систем в управленческой деятельности организации;

–изучить назначения и технологию работы в системе автоматизации «1С: Предприятие 7.7»;

– разработать структуру информационной базы АРМ по учету расчетов с бюджетом и внебюджетными фондами;

– выполнить учетные работы в АРМ с использованием системы автоматизации «1С: Предприятие 7.7».

Объект исследования курсового проекта – автоматизация учёта наличия и движения нематериальных активов ОАО «Берестейский пекарь».

Предмет исследования – автоматизация учета расчетов в «1С: Предприятие 7.7»

ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ

ПРАКТИЧЕСКИЙ РАЗДЕЛ

Состав и структура автоматизированного рабочего

Места учета расчетов с бюджетом и внебюджетными фондами

Автоматизированное рабочее место (АРМ) – это профессионально ориентированный программно-технический комплекс, с помощью которого осуществляется деятельность исполнителя или группы исполнителей.

Автоматизация учета наличия и движения нематериальных активов на основе АРМ имеет свою специфику и особенности и может функционировать автономно или во взаимодействии с другими АРМ и с передачей итоговых данных.

Структура АРМ представлена на рисунке 2.1

| Информация по учёту наличия и движения нематериальных активов

|

| Справочник «Внеоборотные активы»

Справочник «Нематериальные активы»

|

| Оборотно-сальдовая ведомость по счету 04

Карточки счетов 04

|

| Акт приёмки нематериальных активов

Расчёт амортизации нематериальных активов

Акт о списании нематериальных активов

|

Рисунок 2.1 – Структура информации АРМ учёта расчетов с бюджетом и внебюджетными фонами

Выполнение технологической процедуры ввода информации осуществляется на основе обработки первичных документов (платежное поручение, выписка банка). Ведение информационной базы включает операции регистрации и контроля первичных документов, обеспечение хранения информации. Важным моментом является организация рационального хранения и своевременного резервного копирования информации.

При оформлении приема объектов нематериальных активов акт составляется в одном экземпляре на каждый объект нематериальных активов. Допускается составление общего акта, оформляющего прием нескольких однотипных объектов нематериальных активов которые имеют одинаковую стоимость и приняты в одном календарном месяце. Акт после его оформления с приложенной документацией, описывающей сам объект нематериальных активов или порядок его использования, или документы, подтверждающие те или иные имущественные права организации (индивидуального предпринимателя), относящиеся к данному объекту, передаются в бухгалтерию организации (индивидуального предпринимателя), подписывается главным бухгалтером и утверждается руководителем организации (индивидуальным предпринимателем) или лицом на это уполномоченным. При передаче (продаже) нематериальных активов другой организации (индивидуальному предпринимателю) акт составляется в двух экземплярах, для сдающей (-го) организации (индивидуального предпринимателя), и организации (индивидуального предпринимателя), принимающей (-го) нематериальные активы.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Срок полезного использования НМА организация определяет при принятии его к бухгалтерского учету. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации). Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Срок полезного использования НМА ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Суммы амортизационных отчислений по нематериальному активу определяется ежемесячно и производится одним из следующих способов:

– линейный способом. Отметим, что этот способ обязателен, если организация не может надежно рассчитать ожидаемые будущие экономические выгоды от использования какого-либо НМА;

– способом уменьшаемого остатка;

– способом списания стоимости пропорционально объему продукции (работ).

Все операции с нематериальными активами, как правило, производиться при участии постоянно действующей комиссии, на которую возлагается обязанность по оформлению всех операций с нематериальными активами.

Для сокращения сроков обработки данных применяется нормативно-справочная информация, которая вводится один раз, а затем многократно используется. Бухгалтерские проводки по финансово-расчетным операциям формируются на основе справочников (внеоборотные активы, нематериальные активы).

Внеоборотные активы – это активы, срок использования (погашения) которых составляет более одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов. Соответственно, внеоборотные активы – один из двух разделов Актива бухгалтерского баланса.

Нематериальные активы — идентифицируемые немонетарные активы, не имеющие физической формы; входят в состав внеоборотных активов.

К нематериальным активам могут быть отнесены следующие объекты:

– объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности и средства индивидуализации):

– исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

– исключительное авторское право на программы для ЭВМ, базы данных;

– имущественное право автора или иного правообладателя на топологии интегральных микросхем;

– исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

– исключительное право патентообладателя на селекционные достижения.

Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

С помощью технологической процедуры вывода формируется результатная информация. Эта процедура включает операции формирования и контроля выводимых данных и получения выходных форм.

К выходной информации относятся отчеты:

– Оборотно-сальдовая ведомость по счету 04 «Нематериальные активы»

– Карточки счетов 04 «Нематериальные активы».

Настройка программы

Первоначальная настройка системы «1С: Предприятие» включает следующие этапы:

– настройка общих параметров;

– настройка рабочего периода;

– настройка интервала просмотра операций;

– корректировка и настройка справочников системы.

Настройка общих параметров осуществляется в режиме «Сервис» и включает функции: «Общие», «Текст», «Интерфейс», «Журналы», «Оперативный учет». Индивидуальная настройка позволяет установить некоторые начальные значения, которые будут использоваться при вводе новых документов и ручных операций только с конкретного рабочего места.

В разделе «Сервис», группа функций «Сведения об организации», используется для задания названия предприятия, которое отображается в заголовке главного окна программы, заполнения реквизитов предприятия таких, как дата регистрации, название, юридический адрес, банк, коды, ответственные лица (рисунок 2.2).

Рисунок 2.2 – Сведения об организации

Для формирования данных о работниках ОАО «Берестейский пекарт» в программе «1С: Предприятие 7.7» используется справочник «Сотрудники» (рисунок 2.3).

Рисунок 2.3 – Справочник «Сотрудники»

После заполнения сбавочника «Сотрудники» необходимо назначить ответственных лиц, расшифровка подписей которых будут включаться в печатные формы документов (рисунок 2.4).

Рисунок 2.4 – Сведения об организации «Ответственные лица»

Справочник внеоборотных активов ОАО «Берестейский пекарь» отражается в многоуровневом справочнике «Справочник: Объекты внеоборотных активов». Для формирования групп и записей в справочнике «Внеоборотные активы» необходимо войти в меню «Справочники» → «Справочник: Объекты внеоборотных активов» (рисунок 2.5).

Рисунок 2.5 – Справочник «Объекты внеоборотных активов»

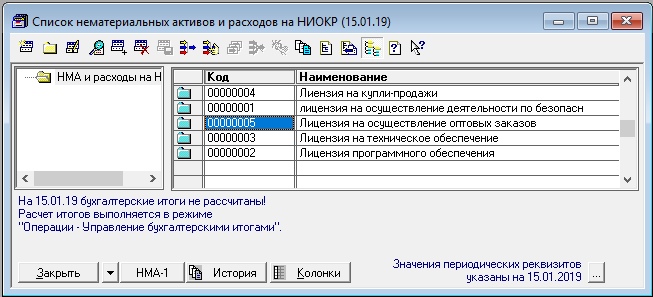

В справочнике "нематериальных активов и расходов на НИОКР" содержится список нематериальных активов, сборов. Справочник используется документы и лицензии, которые были приобретены тем или иным производством. Для отображения справочника следует открыть вкладку «Справочники» → «Нематериальные активы» → «Нематериальные активы и расходы на НИОКР» (рисунок 2.6).

Рисунок 2.6 – Справочник «Нематериальные активы и расходы на НИОКР»

«Банки» представляет собой составленный по установленной форме перечень банков, с которыми организация может осуществлять финансовые операции. Для того что бы заполнить справочник, необходимо перейти по вкладке «Справочники» к пункту «Банки» (рисунок 2.7).

Рисунок 2.7 – Справочник «Банки»

Рисунок 2.7 – Справочник «Банки»

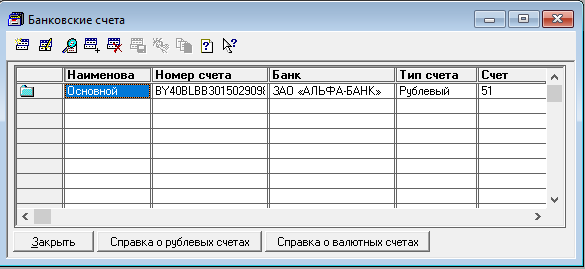

Справочник «Банковские счета» ведет список счетов банков, с которыми сотрудничает организация. Для его заполнения необходимо перейти к «Банковские счета» во вкладке «Справочники» (рисунок 2.8).

Рисунок 2.8 – Справочник «Банковские счета»

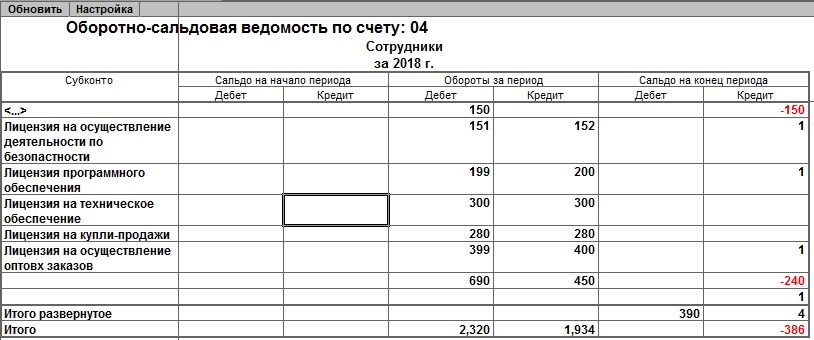

Рисунок 2.9 – Оборотно-сальдовая ведомость по счету 04 «Нематериальные активы»

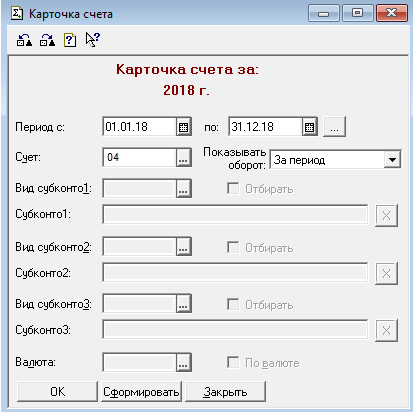

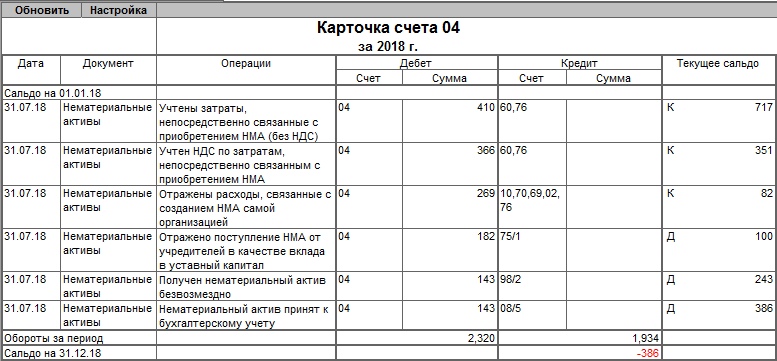

В отчет «Карточка счета» включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки. Для вывода карточки счета следует выбрать пункт «Карточка счета» меню «Отчеты» главного меню программы. На экран будет выведен запрос параметров формирования карточки счета (рисунок 2.13).

Рисунок 2.10 – Карточка по счету 04 «Нематериальные активы»

Для формирования специализированного отчета необходимо в главном меню выбрать вкладку «Отчеты», далее «Специализированные» и выбрать необходимый пункт.

ЗАКЛЮЧЕНИЕ

Деятельность любой организации сопряжена с многочисленными финансовыми операциями. Для успешной деятельности организациям необходимо осуществлять контроль и учет расчетов с бюджетом и внебюджетными фондами.

Нематериальные активы имею важную роль в предприятии, которые позволяют использовать те или иные средства, программные обеспечения в предприятии. Нематериальные активы дают возможность использовать различные средства для достижения прибыли на производстве, улучшение качества выпускаемого продукта. Все нематериальные активы регулируются законодательством РБ и различными стандартами, как местными, так и международными.

Автоматизация бухгалтерского учета в настоящее время занимает важное место в жизни организации. С помощью автоматизации можно повысить качество, аналитику, оперативность, получить отчетность в самых различных разрезах и формах, не затрачивая на это дополнительных усилий, повысить экономичность и эффективность бухгалтерского учета, а также значительно сократить трудовые затраты на обработку информации.

В целях совершенствования учета расчетов и движение нематериальных активов данный участок работы бухгалтерии организации автоматизирован на базе программного продукта «1С: Предприятие 7.7», что повысило оперативность и качество информации, предоставляемой руководству организации для принятия эффективных управленческих решений.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ В

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 4

1 ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ.. 5

1.1 Общая характеристика автоматизированных информационных систем в управленческой деятельности организации. 5

1.2 Характеристика и технология работы системы автоматизации «1С: Предприятие 7.7». 8

2 ПРАКТИЧЕСКИЙ РАЗДЕЛ.. 13

2.1 Состав и структура автоматизированного рабочего. 13

места учета расчетов с бюджетом и внебюджетными фондами. 13

2.2 Технология выполнения учетных работ в АРМ с использованием системы автоматизации «1С:Предприятие 7.7». 16

2.2.1 Настройка программы.. 16

2.2.2 Формирование выходных документов. 20

ЗАКЛЮЧЕНИЕ.. 23

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 24

ПРИЛОЖЕНИЕ А.. 25

ПРИЛОЖЕНИЕ В.. 26

ВВЕДЕНИЕ

ОАО «Берестейский пекарь» является ведущим предприятием по производству хлебобулочных и кондитерских изделий Брестской области. Основная задача ОАО «Берестейский пекарь» на рынке – удовлетворение потребности белорусского покупателя в высококачественных и полезных для здоровья хлебобулочных и кондитерских изделиях по доступной цене.

ОАО «Берестейский пекарь» включает в себя 7 филиалов по всей территории Брестской области – Барановичский, Пинский, Кобринский, Ганцевичский, Лунинецкий, Столинский и Давид-Городокский (город в Столинском районе). Головной офис предприятия расположен в г. Бресте.

На сегодняшний день во всем производственном объединении работает около 2200 человек. С июня 2006 года весь ассортимент выпускаемой продукции реализуется под торговой маркой «Берестейский пекарь». В настоящее время ОАО «Берестейский пекарь» производит более 700 наименований хлебобулочных и кондитерских изделий. Это хлебы, булочные изделия сухари, сушки, баранки, сухарь панировочный, печенье, пряники, торты, пирожные, коврижки, кексы, козинаки, щербет, тесто слоеное, сладости мучные и сахарные, кисель, квас сухой хлебный и т.д. Продукция предприятия широко известна жителям Брестской области, а некоторые виды хлебобулочных и кондитерских изделий жителям всей республики и даже ближнего и дальнего зарубежья.

Тема курсового проекта – Автоматизация учёта наличия и движения нематериальных активов в ОАО «Берестейский пекарь» на базе автоматизированной системы «1С: Предприятие 7.7».

Для достижения названной цели в курсовом проекте необходимо решить следующие задачи:

– изучить характеристику автоматизированных информационных систем в управленческой деятельности организации;

–изучить назначения и технологию работы в системе автоматизации «1С: Предприятие 7.7»;

– разработать структуру информационной базы АРМ по учету расчетов с бюджетом и внебюджетными фондами;

– выполнить учетные работы в АРМ с использованием системы автоматизации «1С: Предприятие 7.7».

Объект исследования курсового проекта – автоматизация учёта наличия и движения нематериальных активов ОАО «Берестейский пекарь».

Предмет исследования – автоматизация учета расчетов в «1С: Предприятие 7.7»

ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ

Общая характеристика автоматизированных информационных систем в управленческой деятельности организации

Автоматизированная информационная технология (АИТ) - системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которого информация предлагается клиентам.

Развитие рыночных отношений привело к появлению новых видов предпринимательской деятельности и, прежде всего, к созданию фирм, занятых информационным бизнесом, разработкой информационных технологий, их совершенствованием, распространением компонентов АИТ, в частности программных продуктов, автоматизирующих информационные и вычислительные процессы. К их числу относят также вычислительную технику, средства коммуникаций, офисное оборудование и специфические виды услуг - информационное, техническое и консультационное обслуживание, обучение и т.п. Это способствовало быстрому распространению и эффективному использованию информационных технологий в управленческих и производственных процессах, практически к повсеместному их применению и большому многообразию.

По способу реализации АИТ в АИС выделяют традиционно сложившиеся и новые информационные технологии. Если традиционные АИТ прежде всего существовали в условиях централизованной обработки данных, до массового использования ПЭВМ были ориентированы главным образом на снижение трудоемкости при формировании регулярной отчетности, то новые информационные технологии связаны с информационным обеспечением процесса управления в режиме реального времени.

Новая информационная технология - это технология, которая основывается на применении компьютеров, активном участии пользователей (непрофессионалов в области программирования) в информационном процессе, высоком уровне дружественного пользовательского интерфейса, широком использовании пакетов прикладных программ общего и проблемного назначения, доступе пользователя к удаленным базам данных и программам благодаря вычислительным сетям ЭВМ.

По степени охвата АИТ задач управления выделяют электронную обработку данных, когда с использованием ЭВМ без пересмотра методологии и организации процессов управления ведется обработка данных с решением отдельных экономических задач, и автоматизацию управленческой деятельности. Во втором случае вычислительные средства, включая суперЭВМ и ПЭВМ, используются для комплексного решения функциональных задач, формирования регулярной отчетности и работы в информационно-справочном режиме для подготовки управленческих решений. К этой же группе могут быть отнесены АИТ поддержки принятия решений, которые предусматривают широкое использование экономико-математических методов, моделей и ППП для аналитической работы и формирования прогнозов, составления бизнес-планов, обоснованных оценок и выводов по изучаемым процессам, явлениям производственно-хозяйственной практики. К названной группе относятся и широко внедряемые в настоящее время АИТ, получившие название электронного офиса и экспертной поддержки решений. Эти два варианта АИТ ориентированы на использование последних достижений в области интеграции новейших подходов к автоматизации работы специалистов и руководителей, создание для них наиболее благоприятных условий выполнения профессиональных функций, качественного и своевременного информационного обслуживания за счет полного автоматизированного набора управленческих процедур, реализуемых в условиях конкретного рабочего места и офиса в целом.

Автоматизированные информационные технологии экспертной поддержки составляют основу автоматизация труда специалистов-аналитиков. Эти работники кроме аналитических методов и моделей для исследования складывающихся в рыночных условиях ситуаций по сбыту продукции, услуг, финансового положения предприятия, фирмы, финансово-кредитной организации вынуждены использовать накопленный и сохраняемый в системе опыт оценки ситуаций, т.е. сведения, составляющие базу знаний в конкретной предметной области. Обработанные по определенным правилам такие сведения позволяют подготавливать обоснованные решения для поведения на финансовых и товарных рынках, вырабатывать стратегию в областях менеджмента и маркетинга.

По типу пользовательского интерфейса можно рассматривать АИТ с точки зрения возможностей доступа пользователя к информационным и вычислительным ресурсам. Так, пакетная АИТ исключает возможность пользователя влиять на обработку информации, пока она производится в автоматическом режиме. Это объясняется организацией обработки, которая основана на выполнении программно-заданной последовательности операций над заранее накопленными в системе и объединенными в пакет данными. В отличие от пакетной диалоговая АИТ предоставляет пользователю неограниченную возможность взаимодействовать с хранящимися в системе информационными ресурсами в реальном масштабе времени, получая при этом всю необходимую информацию для решения функциональных задач и принятия решений.

В многоуровневых и распределенных компьютерных информационных системах организационного управления одинаково успешно могут быть решены как проблемы оперативной работы с информацией, так и проблемы анализа экономических ситуаций при выработке и принятии управленческих решений. В частности, создаваемые автоматизированные рабочие места специалистов предоставляют возможность пользователям работать в диалоговом режиме, оперативно решать текущие задачи, удобно вводить данные с терминала, вести их визуальный контроль, вызывать нужную информацию для обработки, определять достоверность результатной информации и выводить ее на экран, печатающее устройство или передавать по каналам связи.