МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ДЕПАРТАМЕНТ НАУЧНО – ТЕХНОЛОГИЧЕСКОЙ ПОЛИТИКИ И ОБРАЗОВАНИЯ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Е.М.Егорова

БУХГАЛТЕРСКОЕ ДЕЛО

Волгоград 2017

УДК 657

ББК 65.052.2

Е 30

Рецензенты:

Доктор экономических наук, заведующая кафедрой ФГАОУ ВО «Волгоградский государственный университет» А.В. Горшкова; доктор экономических наук, заведующая кафедрой бухгалтерского учета и аудита ФГБОУ ВО «Волгоградский государственный аграрный университет» Н.Н. Балашова

Егорова Екатерина Михайловна

Е 30 Бухгалтерское дело: учебное пособие / Е. М. Егорова. - Волгоград: ФГБОУ ВО Волгоградский ГАУ, 2018. -

Автор рассматривает: теоретические, организационно-методические и практические особенности бухгалтерского дела, в соответствии с национальной концепцией бухгалтерского учета и финансовой отчетности; роль и значение бухгалтерского учета для повышения экономической безопасности функционирования экономических субъектов; информационно – аналитические возможности бухгалтерской отчетности; особенности формирования бухгалтерской профессии, профессионально-квалификационные и морально-этические характеристики современного бухгалтера, его роль в структуре управления хозяйствующим субъектом и значение для социально-экономического развития общества.

Учебное пособие подготовлено в соответствии с ФГОС ВО по направлению подготовки 38.03.01 «Экономика» (профиль «Бухгалтерский учет, анализ и аудит»), 38.05.01. «Экономическая безопасность» (специализация «Судебная экономическая экспертиза») и представляет собой современный, качественный, учебный материал по дисциплине «Бухгалтерское дело».

УДК 657

ББК 65.052.2

© ФГБОУ ВО Волгоградский

ГАУ, 2018

© Егорова Е.М., 2018

ВВЕДЕНИЕ

Бухгалтерский учет в России на современном этапе экономического развития активно реформируется, адаптируясь к международным стандартам бухгалтерского учета и отчетности. Существенно возросла роль бухгалтерского учета в управлении производственно-хозяйственной и финансовой деятельностью организаций различных организационно-правовых форм, форм собственности и сфер бизнеса.

Профессиональная деятельность бухгалтера усложняется, разнообразится и не ограничивается только ведением учета. Бухгалтерское дело представляет собой современную профессиональную деятельность бухгалтера во всем ее многообразии: в изучении теоретических и организационно-методических основ бухгалтерского учета; в осуществлении прикладной бухгалтерской деятельности: формировании учетной политики, ведении учета, составлении отчетности, контроле, анализе отчетных данных; участии в профессиональных организациях, повышении профессионально - квалификационных и морально - этических качеств и др.

Учебное пособие «Бухгалтерское дело» включает в себя учебный материал, являющийся квинтэссенцией специальных и профилирующих информационно-емких дисциплин. Оно логично структурировано, включает в себя четыре главы, в которых последовательно раскрываются организационно-методические основы бухгалтерского дела, необходимые для использования в профессиональной деятельности бухгалтера, специалиста в области экономической безопасности.

Учебный материал пособия позволит обучающимся приобрести необходимый объем знаний и умений для будущей практической профессиональной деятельности, а также узнать прошлое бухгалтерского дела, обозреть пути его развития и понять закономерности эволюции, чтобы использовать исторический опыт для совершенствования современного бухгалтерского дела и воспринимать его как творческую и постоянно развивающуюся систему.

ТЕМА 1. ПОНЯТИЕ И СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО ДЕЛА

Содержание и основа бухгалтерского дела

Известный ученый в области бухгалтерского учета Соколов Я.В. высказал глубокую мысль: «Чтобы дело стало настоящим Делом, чтобы маляр стал художником, каменщик - зодчим, конторщик - бухгалтером, делу надо придать немного поэзии, умножить знание на мечту». Очевидно, автор строк хотел подчеркнуть мысль, что высшей степени профессионализма и признания можно достичь в своем деле, лишь в совершенстве овладев профессиональными знаниями, проявив творческий подход к делу, «заболев» им, проникнув в его глубинный смысл и общественное значение.

В экономической литературе нет определения дефиниции «бухгалтерское дело».Термину «бухгалтерское дело» в наибольшей степени соответствует понятие «Accounting» в английском языке. Так его переводят на русский язык издатели известной книги «Введение в бухгалтерское дело», изданной в 1994г. В этой книге рассматриваются основные определения и понятия, используемые в финансовом учете, уравнения бухгалтерского учета, баланс и отчетность о продажах и финансовой деятельности компаний, порядок ведения учетных регистров, возможности принятия решений на основе анализа данных бухгалтерского учета и отчетности.

В международных стандартах финансовой отчетности, бухгалтерский учет и бухгалтерское дело не имеют четко выраженного определения. С их позиций, бухгалтерским делом следует считать систему ведения учета для составления финансовой отчетности и использования его данных для осуществления хозяйственной деятельности компании и управления ею.

Организация бухгалтерского дела, в соответствии с принципами МСФО, является необходимым условием приобщения хозяйственной организации к международным рынкам капитала, создания универсальных мировых финансовых инструментов. Для этого требуется доверие, полная открытость предприятия перед инвесторами, достоверная информация не только о величине полученных средств, но и об эффективности их использования.

В России, как и во всем мире, растет интерес бухгалтеров к изучению истории своего дела, своей науки, что поднимает престиж профессии, позволяет глубже понимать практические проблемы и легче решать многочисленные вопросы, прививает любовь к бухгалтерскому учету.

В толковом словаре С.И. Ожегова даны следующие определения: слову «дело» - это специальность, круг знаний, круг ведения, серьезная работа, заслуживающая внимания; слову «бухгалтер» - это специалист по бухгалтерскому учету, работающий в бухгалтерии организации.

Синтезируя разные аспекты этого понятия, сущность бухгалтерского дела можно сформулировать, как высокопрофессиональную деятельность специалистов в области бухгалтерского учета по сбору, регистрации, обобщению и анализу информации о финансово-хозяйственной деятельности организации, необходимой для принятия грамотных управленческих решений с целью повышения экономической эффективности и перспективности дальнейшего существования предприятия.

К бухгалтерскому делу всегда было обращено внимание умнейших и величайших людей в истории всего человечества, живших в разные времена и зачастую исповедовавших радикально противоположные взгляды на учетную науку, которую называли то счетоводством, то счетоведением.

В современном бухгалтерском словаре под счетоводством понимается совокупность принципов учета, а также процесс ведения бухгалтерского учета путем регистрации хозяйственных операций и хранения документации. Таким образом, определение объединяет теорию и практику учета.

Джованни Мальоне, представитель итальянской бухгалтерской школы, отождествляя бухгалтерское дело и счетоводство, писал: «Счетоводство есть наука, направляющая предприятия к осуществлению нормальной экономической цели».

Э. Пизани говорил: «Счетоводство есть наука, которая направляет хозяйственные функции к достижению наибольшего экономического результата, подлежащего оценке и выражаемого посредством арифметических чисел, приведенных в стройный порядок с помощью счетных форм».

В. Джитти утверждал: «Счетоводство - это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия».

Другие ученые – бухгалтеры призывали отличать науку об учете - счетоведение от бухгалтерской практики - счетоводства.

Учетные идеи изучения содержательных сторон реально протекающих процессов, по их мнению, не должны заменяться узкими практическими задачами выбора форм регистров, приемов и методов регистрации хозяйственных фактов, смешение этих задач создает бухгалтерское невежество, вырождение учетной мысли, декадентство.

Еще в XIX веке первый в Москве преподаватель бухгалтерского учета немец К.И.Арнольд говорил о бухгалтерском учете, как о «сей толико важной, впрочем, многими пренебрегаемой науке». Он писал о теории учета, как о «счетной науке» – это «способность составлять щета, их вести и пересматривать», а о практике учета, как о «счетной части» – это «круг всех к щетам принадлежащих дел».

Ученый Гаже говорил: «Счетоведение имеет предметом совокупность основных начал устройства, управления, контроля и централизации административных служб. Счетоведение должно обнимать все вычисления, проверку и определение всех операций, подлежащих учету и контролю, счетоводство, наоборот есть искусство записи всех операций, вычисленных счетоведением в книгах» [38, с. 78].

Фернан Карпентье вторил: «Счетоведение есть наука, ее цель – приведение в соответствие касающихся его событий; предмет – исследование законов, которые составляют базу, основу для его правил и которые, избавляя ум от непредвиденного и непонятного, дают возможность предусмотреть на практике многие явления, счетоведение – это наука, которая дает возможность установить аналитическую и синтетическую связь в экономических актах и событиях; счетоводство есть искусство применять эту связь для целей контроля, сообразно с принципами, практикой и теорией науки счетоведения» [38, с. 79].

Японские ученые И. Кимизука и А. Мори также придерживались позиции по отделению научной части учета – счетоведения от технической – счетоводства. Они трактовали бухгалтерский учет, как социальную науку, отвечающую нуждам общества, системе его ценностей, культуре, традициям и связывали интерес к бухгалтерской теории с тем, что условия инфляции выявляют актуальность теоретических проблем.

Советский ученый А.М. Галаган много размышлял о научной и практической сторонах учета, об универсальности теории учета, утверждая, что «в задачи общего счетоведения входят выработка и исследование таких приемов, которые в одинаковой мере могут применяться при исследовании каких угодно единичных хозяйств».

Итальянский ученый Д. Чербони расширил объекты учета и был твердо убежден, что счетоведение прежде всего должно изучать человека, т.к. бухгалтер регистрирует только внешние факты деятельности, которые являются лишь следствием внутренней работы человеческой души.

Соколов Я.В., известный ученый в области бухгалтерского учета, высказал ту же очень глубокую мысль: «Не бухгалтерский учет сам по себе, а бухгалтер с его думами и заботами, с его психологическими и профессиональными особенностями, с его болезнями, нуждами и интересами должен стать объектом изучения нашей науки».

В 30-е годы ХХ века в нашей стране счетоведение, как теорию учета и счетоводство, как практическое применение принципов счетоведения, было решено объединить в единую научно- практическую дисциплину – бухгалтерский учет, тем самым, наложив на теорию табу.

На современном этапе хозяйствования оперативность и качество бухгалтерской информации очень ценны и во многом зависят от того, как рационально организован бухгалтерский учет на предприятиях и насколько эффективно осуществляется деятельность бухгалтерских служб и специалистов в области бухгалтерского учета.

Рациональная и эффективная деятельность специалистов по бухгалтерскому учету базируется на системе, включающей в себя: теорию бухгалтерского учета (науку), прикладную бухгалтерскую деятельность (практику) и, собственно бухгалтера с необходимым морально-этическим и профессионально-квалификационным уровнем (человеческая составляющая бухгалтерского дела). Эти составляющие образуют основу бухгалтерского дела. Архитектоника системы бухгалтерского дела представлена нарис.1.

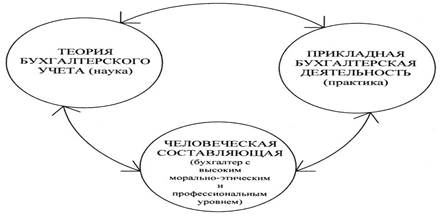

Рисунок 1- Архитектоника системы бухгалтерского дела

Составляющие бухгалтерского дела следует рассмотреть подробнее.

Бухгалтерская наука выделилась в самостоятельную область знаний тогда, когда определенный круг вопросов практической бухгалтерской деятельности приобрел важное самостоятельное значение и потребовал углубленной научной разработки. Бухгалтерский учет как комплекс научных категорий позволяет выявить и оценить суть практической деятельности любой бухгалтерии в любой точке земного шара. Эти категории в своих первоистоках имели началом хозяйственную деятельность, проходившую в разных формах.

По мере экономического развития они трансформировались, принимая различные формы, связанные с особенностями деятельности деловых людей и хозяйствующих субъектов. Дух эпохи всегда оказывал и оказывает огромное и всепоглощающее влияние на содержание и структуру системы бухгалтерского учета.Американские ученые Ван Бреда и Е.С. Хенкдриксен говорили, что бухгалтерский учет по родовитости не уступает философии и по бухгалтерским книгам можно судить о нравах и обычаях, царящих в обществе.

К факторам социально – экономической среды, влияющим на систему бухгалтерского учета можно отнести: стадию экономического развития; особенности и источники финансирования деятельности предприятий; степень вмешательства правительства в экономические отношения; организацию бизнеса; особенности налогообложения; искушенность и осведомленность пользователей и составителей бухгалтерской отчетности; развитие бухгалтерской профессии; наличие специфических приемов регулирования бухгалтерского учета; уровень инфляции; культурные традиции; законодательную систему; политическую систему; систему образования; академическое влияние (развитие теории учета); международное (внешнее) влияние; уровень иностранных инвестиций в страну и т.д.

Американский ученый Э.С. Хенкдриксен высказывался, что теория учета – база для объяснения сложившейся практики, цель теории – предоставление согласованного множества логически выведенных принципов, которые служат основанием для оценки и развития существующей практики учета.

Основная цель теории бухгалтерского учета — формирование системы логически взаимосвязанных принципов, которые служат основными ориентирами для оценки и развития учетной практики.

Теория бухгалтерского учета выполняет несколько функций — она объясняет, как связаны явления и факты хозяйственной жизни организации, выявляет структуру изучаемых явлений, рассматривает и выбирает наилучшие решения из возможных альтернатив, раскрывает интересы лиц, отстаивающих ту или иную методологическую концепцию учета, создает концептуальные основы для рождения новых идей, оказывает методическую помощь при выборе учетных вариантов.

Бухгалтерская практика (или специальность) предполагает владение сложным и специфическим кругом знаний, кругом ведения, серьезную работу, заслуживающую внимания, высокие морально-этические и профессионально-квалификационные характеристики бухгалтера, его правильное позиционирование по отношению к обществу, осознание особой роли бухгалтерского труда в экономико- политической жизни страны.

Бухгалтерское дело рассматривает современную профессиональную деятельность бухгалтера во всех ее направлениях - изучении теоретических и методологических основ бухгалтерского учета, ведении учета, составлении отчетности, формировании учетной политики организации, контроле, анализе отчетных данных, участии в профессиональных организациях, повышении профессионально – квалификационных и морально – этических качеств бухгалтера и т.д

Бухгалтерское дело нацеливает бухгалтера не только изучать сложную прикладную бухгалтерскую науку, но и стоять на страже экономических законов, следить за их адекватным выполнением в хозяйственной практике.

В Российской Федерации продолжается социально-экономическая реформация, затрагивающая системы бухгалтерского учета и налогообложения, таким образом, составляющие бухгалтерского дела динамично развиваются и постоянно усложняются.

Новые экономические реалии подвигли бухгалтерскую научную теорию к возрождению и развитию.

Между теорией бухгалтерского учета и его практикой существует взаимосвязь: теория предназначена для практики. Если теория ничего не дает для практики, то она не нужна. Теория создается, используется и совершенствуется для выработки общих подходов по вопросам ведения бухгалтерского учета, а также для формирования теоретической базы. Теория бухгалтерского учета формулирует основные принципы и методы учета, которые отвечают научным критериям. Использование теоретических разработок на практике придает надежность практической деятельности и усиливает обоснованность и достоверность полученной информации. Однако, вполне очевидно, что без практики нет научных идей.

Испокон веков практик – бухгалтер нуждался в четких теоретических разработках, не вызывающих сомнения и ругал теоретика – бухгалтера за то, что тот имеет дело с предметами, которые сложны, абстрактны, академичны, не изучены и не допускают окончательных неопровержимых ответов. А теоретик, в свою очередь, презирал практика за непонимание. Поединок продолжается и сейчас.

Закономерно, что такая проблема подтолкнула бухгалтерскую мысль к тому, чтобы сделать учет доступным, понятным, а, значит, по возможности максимально унифицировать и стандартизировать его, связать теорию и практику на основе раз и навсегда установленных базовых бесспорных принципов и положений.

Этот процесс как раз в настоящее время и переживает бухгалтерское мировое сообщество.

Настоящее время рыночных преобразований характеризуется усложнением деятельности юридических лиц, что стимулирует совершенствование и развитие бухгалтерского дела в трехвекторном направлении: развитие учетной теории - науки, без которой невозможен какой- либо прогресс; совершенствование организации бухгалтерского учета; формирование профессиональной учетной элиты.

Только базируясь на научных постулатах, способна развиваться и совершенствоваться практическая деятельность бухгалтеров, а, следовательно, улучшится организация бухгалтерского учета, вообще.

Ученый Дюмарше совершенно справедливо рассматривал все учетные категории (прежде всего баланс, счета, двойную запись) как своеобразные инструменты, с помощью которых бухгалтеры познают хозяйственный процесс; учет уподоблялся ящику врачебных инструментов и медицинских аппаратов. Наука в своем развитии преследует одну цель — совершенствование инструмента; практика — пять: 1) констатация состава и движения ценностей на предприятии; 2) выявление расчетов с третьими лицами; 3) определение результатов хозяйственной деятельности; 4) контроль деятельности агентов предприятия; 5) представление информации для юридического подхода к управлению предприятием.

Рисунок 12 - Укрупненная организационная структура учетно-финансового управления (УФУ)

Таким образом, перестройка организационной структуры бухгалтерии и планово-финансовой службы осуществляется в интересах такого информационного обмена учетно-финансовыми данными, который позволил бы экономическому субъекту достигать тактических и стратегических целей с максимальной эффективностью.

Деятельность УФУ можно организовать достаточно эффективно в любой организации, если оптимально интегрировать его деятельность с деятельностью других служб аппарата управления в четкой взаимосвязи с функциональными отделами и бизнес-процессами.

Деятельность УФУ и его правовой статус, как и деятельность любой бухгалтерии, регулируется нормативными актами и отраслевыми рекомендациями по организации учета, организационно-правовой формой и общей структурой управления экономическим субъектом.

В качестве локальных организационно-распорядительных документов, непосредственно регламентирующих все аспекты деятельности УФУ (в том числе ведение управленческого учета), должны быть разработаны: Положение об учетно-финансовом управлении (УФУ), должностные инструкции работников УФУ, штатное расписание УФУ и т.д.

Организационная структура бухгалтерий экономических субъектов предполагает, как правило, линейно-функциональный тип организации работы бухгалтерского аппарата. Использование этого типа было эффективно, когда внешняя и внутренняя среда характеризовалась устойчивостью, прогнозируемостью, а перед управленческим персоналом и учетной системой стояли рутинные, неизменяющиеся во времени и часто повторяющиеся задачи и функции.

Условия современной институциональной среды, новые требования к оперативности и качеству учетной информации диссонируют с линейно-функциональной структурой бухгалтерской служб и тормозят ее организационное и функциональное развитие.

Прежде чем мы познакомимся с новой организационной структурой бухгалтерских служб, отметим, что она зависит от организационной структуры экономического субъекта.

В настоящее время процессно-ориентированная (матричная) структура, при которой бизнес-процессы становятся основными структурными элементами организации, более эффективна, т.к. позволяет обеспечить прямые взаимосвязи между процессами и функциональными подразделениями, нацеливает организацию на оптимизацию и эффективность внутренних процессов, на учет всех институциональных факторов при их осуществлении, и способствует получению инновационного продукта высокого качества (рис.13) [73, с. 192].

Такая структура представляет собой плоскую иерархию: сокращается вертикальное администрирование, увязываются фрагментарные задачи, устраняются работы, которые не обеспечивают получения добавленной стоимости, тем самым минимизируется деятельность внутри каждого бизнес-процесса, обеспечивается оптимальный уровень централизации руководства и высокий уровень управляемости.

Рисунок 13 - Схема интеграции горизонтальных связей с функциональными подразделениями

Недостатки линейно-функциональной организационной структуры бухгалтерских служб, относящейся к категории так называемых жестких структур, проявляются в затруднении координации (как внутри бухгалтерии, так и с другими структурами организации), в несоответствии между ответственностью и полномочиями бухгалтеров, в превышении норм управляемости (особенно у главных бухгалтеров и их заместителей), в отсутствии необходимости постоянно повышать квалификацию бухгалтеров, в формировании нерациональных информационных потоков, в чрезмерной централизации оперативного управления учетным процессом, в увеличении сроков разного рода согласований, в нацеливании на решение текущих оперативных задач и в игнорировании перспективных стратегических задач. Поэтому требуется переход к более гибкой, органической структуре, лучше приспособленной к динамичным изменениям, к усиливающимся требованиям к качеству учетной информации, лучше координируемой связь учетной структуры с другими структурными подразделениями.

Такой структурой выступает функционально-матричная структура учетно-финансовой службы, построенной на принципе двойного подчинения бухгалтеров: с одной стороны - непосредственному руководителю функциональной службы (начальнику УФУ - главному бухгалтеру или его заместителю), с другой стороны – руководителю бизнес-процесса (зам. руководителя, отвечающему за определенный сегмент (направление) деятельности организации), руководителю проекта (целевой программы), наделенному необходимыми полномочиями для осуществления процесса управления определенным проектом (программой), в соответствии с запланированными сроками, ресурсами и качеством (рис.14).

Рисунок 14 - Организационная структура УФУ функционально-матричного типа

К преимуществам использования функционально-матричного типа организации учетных структур, следует отнести: обеспечение эффективного взаимодействия бухгалтерии с другими подразделениями, связанными с инновационным процессом и развитием организации; главный бухгалтер освобождается от текущего согласования всех действий бухгалтеров; повышается оперативность учетных функций и усиливается профессиональная ответственность старших и рядовых бухгалтеров; облегчается интеграция различных видов деятельности организации и повышается эффективность ее функционирования, в целом.

ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алборов, Р.А. Принципы и основы бухгалтерского учета: Учеб. пособие. – 3-е изд., доп. и перераб./Р.А. Алборов//М.: Кнорус, 2016. – 344 с.

2. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебное пособие / В. П. Астахов.- Ростов на Дону: Издательский центр «Март», 2015. - 832с.

3. Бабаев, Ю. А. Бухгалтерский финансовый учет: учебник / Ю. А. Бабаев, Л. Г. Макарова. – М.: Вузовский учебник, ИНФРА-М, 2015. – 587 с.

4. Безруких, П.С. Бухгалтерский учёт: Учебник /П.С. Безруких//. - М.: Бухгалтерский учёт, 2017.-719 с.

5. Брызгалин, В.В. и др. Учётная политика предприятия/ В.В. Брызгалин, О.А. Новиков// М.: Издательство «Вершина», 2015.- 218 с.

6. Бухгалтерское дело [Электронный ресурс]: учеб.пособие/ Ю.И. Сигидов, А.И.Трубилин и др./под. ред. Ю.И. Сигидова - Электрон. текстовые дан.- М.: «ИНФРА-М», 2014 г. - 208 с. - Режим доступа: http://znanium.com/bookread.php?book=398482

7. Бухгалтерское дело [Электронный ресурс]: учеб.пособие/под. ред. М.А. Вахрушиной - Электрон. текстовые дан.- М.: «ИНФРА-М», 2015.- Режим доступа:http://znanium.com/bookread.php?book=473546

8. Бухгалтерское дело: Учебное пособие для вузов / под ред. проф. Л.Т. Гиляровской. - М.: ЮРИТИ-ДАНА, 2015. – 298 с.

9. Бухгалтерское дело: Учебное пособие / под ред. Н.Н. Хахоновой - М.: ИЦК «Март»; Ростов н /Д; Издательский центр «Март», 2015. – 255 с.

10. Бычкова, С.М., Бадмаева Д.Г. Бухгалтерский учет и анализ: Учебное пособие. Стандарт третьего поколения/ С.М. Бычкова, Д.Г. Бадмаева//СПб.: Питер, 2015.- 512 с.

11. Галаган A.M. Основы бухгалтерского учета/А.М. Галаган/ - М., Л.: Госпланиздат, 1939. – 198 с.

12. Донцова, Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебник - 6-е изд., перераб. и доп./ Л.В. Донцова, Н.А. Никифорова// - М.: Издательство «Дело и Сервис», 2015. – 378 с.

13. Егорова, Е. М. Бухгалтерское дело: Учебное пособие / Е. М. Егорова. - Волгоград: ИПК ФГБОУ ВПО ВГСХА «Нива», 2009. - 356с. - Режим доступа: http://lib.volgau.com/ProtectedView/Book/ViewBook/2232

14. Иншаков О.В. Теория факторов производства в контексте экономики развития/ О.В. Иншаков. – 2002. – 92с.

15. Каморджанова, Н.А. Бухгалтерский учет./Н.А. Каморджанова. – СПб.: Питер, 2016. – 336 с.

16. Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник/Н.П.Кондраков, 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

17. Корнеева, Т.А. Теория бухгалтерского учета: учеб. пособие в схемах и таблицах / Т.А. Корнеева, Г.А. Шатунова. - М.: Эксмо, 2014. - 224 с.

18. Кутер, М.И. Теория бухгалтерского учета: Учебник. - 2-е изд., перераб. и доп./М.И. Кутер. - М.: Финансы и статистика, 2014. - 640 с.: ил.

19. Медведев, М.Ю. Бухгалтерский учет: учебное пособие/М.Ю. Медведев.- М.: Издательство Рид - Групп, 2015. – 345 с.

20. Международные стандарты финансовой отчетности. М.: Аскери – АССА, 2014. – 211 с.

21. Мильнер Б.З. Теория организации: Учебник. – 9 – изд., перераб. и доп. – М.: ИНФРА – М, 2016. – 864 с.

22. Мэтьюс, М.Р., Перера М.Х.Б. Теория бухгалтерского учета. / Пер. с англ. под ред. Я.В.Соколова, И.А.Смирновой. - М.: ЮНИТИ, 2008. – 301 с.

23. Палий, В. Ф. Теория бухгалтерского учета: современные проблемы / В. Ф. Палий - М.: Бухгалтерский учет, 2015. –88с.

24. Николаева, С.А. Международные и российские стандарты бухгалтерского учета/С.А. Николаева, Г.А. Безрученко, А.А. Галдина. - М.: Аналитика-Пресса, 2014.-322с.

25. Палий, В. Ф. Теория бухгалтерского учета: современные проблемы / В. Ф. Палий - М.: Бухгалтерский учет, 2015. –88с.

26. Погорелова, М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 331 с.

27. Поташкова, Н. Н.Бухгалтерское дело: [учеб.пособие для вузов] / Н. Н. Поташкова, Ю. С. Холопова. - М.:КноРус, 2014. - 192 с.

28. Предеус, Н.В. Бухгалтерское дело [Электронный ресурс]: учеб.пособие/Н.В. Предеус - Электрон. текстовые дан.- М.: «ИНФРА-М», 2015.- Режим доступа: http://znanium.com/bookread.php?book=488584

29. Радченко, Ю.В. Анализ финансовой отчетности: Учебное пособие для вузов/ Ю.В. Радченко. – Изд. 4- е, дополн. – Ростов н/Д: Феникс, 2017. – 276 с.

30. Рожнова, О.В. Учетная политика предприятия: формирование и раскрытие: Учеб. пособие / О.В.Рожнова, С.Н.Гришкина. - М.: Экзамен, 2014. -158с.

31. Российская Федерация. «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018гг»: Приказ Минфина РФ от 23.05. 2016 г. № 70н.

32. Российская Федерация. Гражданский кодекс РФ: ФЗ от 03.07.2016г. № 315-ФЗ.

33. Российская Федерация. Законы. «О бухгалтерском учете»: Федеральный закон от 06 декабря 2011г. № 402-ФЗ.

34. Российская Федерация. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08: утв. приказом Минфина России от 6 ноября 2008г.

35. Самуэльсон, П.А., Нордхауз, У.Д. Экономика: Пер. с англ. М.: БИНОМ: Лаборатория базовых знаний. -1997. – 322с.

36. Сиднева, В.П. Международные стандарты финансовой отчётности/ В.П. Сиднева// М.: Юнити - Дана, 2015.- 205 с.

37. Соколов, Я.В. Бухгалтерский учет: от истоков до наших дней./Я.В. Соколов// - М.: ЮНИТИ, 1996. – 243 с.

38. Соколов, Я.В. Очерки по истории бухгалтерского учета/Я.В. Соколов/ - М.: Финансы и статистика, 1991.- 187 с.

39. Стефанова, С.Н. АПК: бухгалтерский учет на сельскохозяйственных и перерабатывающих предприятиях / С.Н. Стефанова, И.О. Ткаченко. – Ростов н/Д: Феникс, 2015. – 219 с.

40. Фишер, С., Дорнбуш Р., Шмалези Р. Экономика/ пер. с англ. со 3-го изд. М.: Дело ЛТД, 2009.- 311 с.

41. Хендриксен, Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. проф. Я.В.Соколова. - М.: Финансы и статистика, 2005. – 389 с.

42. Чернова, Г.В., Кудрявцев А.А. Управление рисками: учебное пособие/ Г.В.Чернова, А.А.Кудрявцев// М.: Велби, Проспект, 2013.- 307 с.

43. Чуев, И.Н. и др. Экономика предприятия: Учебник/И.Н. Чуев// – 5-е изд. перераб. и доп. – М.: Издательско- торговая корпорация «Дашков и К0», 2014. – 300 с.

44. Шевелев, А.Е. Риски в бухгалтерском учете: Учебное пособие / А.Е.Шевелев, Е.В.Шевелева. – М.: КНОРУС, 2012. – 321 с.

45. Экономическая безопасность: учебник для вузов / под общ. ред. Л. П. Гончаренко, Ф. В. Акулинина. — М.: Издательство Юрайт, 2015. — 478 с. — Серия: Специалист.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………...3

ТЕМА 1. ПОНЯТИЕ И СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО ДЕЛА………………………………………………………………………5

1.1. Содержание и основа бухгалтерского дела……………........5

1.2. Взаимодействие бухгалтерского дела с фундаментальными и прикладными науками………………………………………………..14

1.3.Приоритетные направления развития бухгалтерского учета и отчетности в РФ ……………………………………………………..17

1.4.Влияние международных и российских профессиональных организаций бухгалтеров и аудиторов на развитие бухгалтерского дела……………………………………………………………………….28

1.5.Современные концептуальные основы, особенности и проблемы регулирования бухгалтерского учета………………………40

1.6.Информационные задачи и особенности бухгалтерского дела на разных стадиях функционирования организации………………….77

ТЕМА 2. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В СОВРЕМЕННЫХ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТАХ…………………………………………………………….87

2.1. Содержание и основа бухгалтерского дела……………......87

2.2. Взаимодействие бухгалтерского дела с фундаментальными и прикладными науками………………………………………………..96

2.2.1.Особенности организации и регламентации, роль и место бухгалтерского аппарата в структуре управления хозяйствующим субъектом……………………………………………………………….106

2.2.2.Построение новых учетных структур в современных экономических субъектах……………………………………………..115

ТЕМА 3. СУЩНОСТНЫЕ ХАРАКТЕРИСТИКИ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БУХГАЛТЕРСКОЙ ПРОФЕССИИ…………..........................................................................124

3.1. Факторы и перспективы развития бухгалтерской

профессии……………………………………………………………….124

3.2.Система профессиональной подготовки бухгалтеров и аудиторов……………………………………………………………….133

3.3.Современный бухгалтер: профессионально-квалификационные характеристики…………………………………………………………137

3.4.Профессиональная этика бухгалтера: сущность и значение…………………………………………………………………148

3.5. Профессиональное суждение бухгалтера………………….159

3.6.Бихевиористический аспект бухгалтерской

деятельности …………………………………………………………...164

ТЕМА 4. БУХГАЛТЕРСКИЙ УЧЕТ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ……………………………..171

4.1.Роль бухгалтерского учета в обеспечении экономической безопасности хозяйствующего субъекта……………………………….171

4.2. Современная стратегия учета и оценки бухгалтерских

рисков…………………………………………………………………...175

4.2.1.Определение бухгалтерских рисков, факторы и предпосылки их возникновения……………………………………...175

4.2.2.Сущностные характеристики бухгалтерских рисков…...183

4.2.3. Перспективы минимизации бухгалтерских рисков……..195

4.3.Роль и значение учетной политики для повышения эффективности функционирования экономического субъекта……..212

4.4. Разделы учетной политики, влияющие на показатели финансовой отчетности………………………………………………..218

4.5.Влияние положений учетной политики хозяйствующего субъекта на показатели, характеризующие его финансовое состояние………………………………………………………………..229

4.6.Анализ бухгалтерской отчетности и систематика показателей оценки финансово-хозяйственной деятельности……...233

4.7. Особенности анализа финансовой отчетности в условиях инфляционной экономики……………………………………………..239

4.8.Ответственность за должностные злоупотребления в сфере бухгалтерского учета………………………………………………….243

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………..253

СОДЕРЖАНИЕ………………………………………………….257

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ДЕПАРТАМЕНТ НАУЧНО – ТЕХНОЛОГИЧЕСКОЙ ПОЛИТИКИ И ОБРАЗОВАНИЯ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Е.М.Егорова

БУХГАЛТЕРСКОЕ ДЕЛО

Волгоград 2017

УДК 657

ББК 65.052.2

Е 30

Рецензенты:

Доктор экономических наук, заведующая кафедрой ФГАОУ ВО «Волгоградский государственный университет» А.В. Горшкова; доктор экономических наук