Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность в размерах и в порядке, предусмотренных законом.

Фирменное наименование кооператива должно содержать, его наименование и слова «производственный кооператив» или «артель».

Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием его членов. Число членов кооператива не должно быть менее пяти. Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива. Член кооператива обязан внести к моменту регистрации кооператива не менее десяти процентов паевого взноса, а остальную часть в течение года с момента регистрации. Кооператив не вправе выпускать акции. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом и уставом кооператива. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов.

Высшим органом управления кооперативом является общее собрание его членов. В кооперативе с числом членов более пятидесяти может быть создан наблюдательный совет, который осуществляет контроль за деятельностью исполнительных органов кооператива. Исполнительными органами кооператива являются правление и (или) его председатель. Член кооператива вправе по своему усмотрению выйти из кооператива. В этом случае ему должна быть выплачена стоимость пая или выдано имущество, соответствующее его паю, а также осуществлены другие выплаты, предусмотренные уставом кооператива. Член кооператива может быть исключен из кооператива по решению общего собрания в случае неисполнения или ненадлежащего исполнения обязанностей, возложенных на него уставом кооператива.

Унитарные предприятия

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имуществом. Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления. Собственник имущества такого предприятия решает вопросы создания предприятия, его регистрации и ликвидации, назначает директора, утверждает устав, осуществляет контроль за использованием по назначению имущества, его сохранностью – предприятие не вправе распоряжаться без согласия собственника имуществом предприятия. Однако в случае возникновения ответственности по долговым обязательствам, собственник такого предприятия не отвечает по обязательствам предприятия. Предприятие может быть реорганизовано или ликвидировано по решению создавшего его уполномоченного на то государственного органа или органа местного самоуправления, в том числе арбитражным судом в соответствии с Федеральным законом «О несостоятельности (банкротстве)».

Унитарное предприятие, основанное на праве оперативного управления (такие предприятия еще называют казенными предприятиями) создается на базе имущества, находящегося в федеральной собственности по решению Правительства РФ (которое также назначает руководителя предприятия, утверждает Устав). РФ несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Учредительным документом унитарного предприятия является его устав.

Уполномоченный на создание унитарного предприятия государственный орган или орган местного самоуправления формирует уставный фонд, который должен быть полностью оплачен собственником до момента государственной регистрации унитарного предприятия (размер уставного фонда государственного унитарного предприятия должен быть не менее 5000 МРОТ, а муниципального – 1000 МРОТ). Казенное предприятие может быть реорганизовано или ликвидировано только по решению Правительства и не может быть признанным несостоятельным (банкротом).

Окончательный выбор организационно-правовой формы должен быть определен исходя из того набора факторов, который важен для собственников и руководителя открываемой фирмы. Основными критериями выбора организационно-правовой формы являются: возможности партнерства; распределение прибыли; вопросы собственности; начальный капитал; возможность привлечения финансовых средств; ответственность по долговым обязательствам; ограничения; бухучет и налогообложение; регистрация; порядок принятия решений по ключевым вопросам, которые отнесены к компетенции высших органов управления. Форма ООО предпочтительна для ситуаций, когда партнеры вносят в компанию разные вклады, но необходимо обеспечить им одинаковые права. В случае же, когда новых участников не предполагается уравнивать в правах с другими (старыми), оптимальной представляется форма АО. В соответствии с законодательством АО обязано вести бухгалтерский учет и составлять бухгалтерскую отчетность по общеустановленной форме и представлять эту отчетность по требованию акционеров. ООО в целях определения чистой прибыли обязано, как и АО, вести бухгалтерский учет и составлять бухгалтерскую отчетность с использованием метода начислений.

Таблица - Аргументы в пользу ОАО и ООО

| Аргументы в пользу ОАО

| Аргументы в пользу ООО

|

| 1. Более простая процедура передачи (продажи) части компании (переоформить акции на другое лицо не трудно,

тогда как в случае с ООО необходимо

изменение учредительных документов). Правда, когда речь идет о нежелательном поглощении, этот фактор может сыграть и отрицательную роль.

| 1. Более простая и быстрая регистрация

|

| 2. При необходимости получения кредита в банке к компании в форме ОАО отношение более благосклонное. Возможно, это сложилось исторически,

ведь форма ОАО считалась долгое время более «солидной».

| 2. Нет необходимости эмиссии акций (выпуск акций – сложная процедура).

|

| 3. По тем же причинам ОАО может вызывать большее доверие у иностранных компаний.

| 3. ООО – гораздо более крепкая структура, так как передача, продажа

части компании невозможна без согласия всех учредителей.

|

| 4. Ряд ключевых вопросов в ОАО может решаться советом директоров,

то есть, по сути, управление может быть и внешним по отношению к предприятию в форме ОАО

|

|

Выбранная организационно-правовая форма не является раз и навсегда установленной, ее можно изменять.

Теория затрат

Затраты – это сумма средств (материальных, трудовых, финансовых), использованных в процессе производства. Часто понятие затрат заменяют понятием «издержки». Все затраты носят альтернативный характер. Альтернативные затраты (издержки) – это количество одного товара, которое «недовыпустят», чтобы увеличить производство другого товара хотя бы на единицу. Выделяют:

1. Индивидуальные затраты – затраты конкретного предприятия;

2. Общественные затраты – сумма затрат предприятия и затрат общества на преодоление негативных последствий производства: загрязнение окружающей среды, разрушение инфраструктуры города и др.

Бухгалтерские и экономические затраты

Деление связано с явными и неявными затратами.

Явные затраты (ТСявн)– это фактические расходы на производство продукции, подтвержденные документально. Эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли. К ним относят все платежи внешним поставщикам.

Бухгалтерские затраты (ТСбух) – это фактические денежные выплаты, предусмотренные контрактами с поставщиками ресурсов и др. - учитывают только явные затраты.

ТСбух = ТСявн

Неявные затраты (ТСнеявн) – это стоимость факторов производства, находящихся в собственности владельца предприятия (оборудование, здания, предпринимательские способности).

Экономические затраты (ТСэкон) определяются альтернативной стоимостью ресурсов при наилучшем из всех возможных вариантов их использования - учитывают явные и неявные затраты.

ТСэкон = ТСявн + ТСнеявн

Например:

Предприниматель организовал производство печенья. Его затраты в месяц следующие: сырье – 20 000 руб., топливо и электроэнергия – 5 000 руб., заработная плата рабочих – 30 000 руб., амортизация оборудования 8 000 руб. При этом предприниматель имеет в собственности производственные помещения и оборудование, которые могут быть сданы в аренду соответственно за 42 000 руб. и 22 000 руб. Кроме того, предприниматель мог бы найти себе работу в другой фирме с окладом 9 000 руб. Определите бухгалтерские и экономические затраты.

Решение оформим в виде таблицы:

Таблица 20

Группировка бухгалтерских и экономических затрат

| Наименование издержек

| Бухгалтерские издержки

| Экономические издержки

|

| 1. Сырье

2. Топливо и электроэнергия

3. Заработная плата

4. Амортизация оборудования

5. Аренда помещений

6. Аренда оборудования

7. З/пл предпринимателя

|  20 000

5 000 явные

30 000

8 000

-

-

- 20 000

5 000 явные

30 000

8 000

-

-

-

|  20 000

5 000 явные

30 000 20 000

5 000 явные

30 000

8 000 +

42 000

22 000 неявные

9 000 8 000 +

42 000

22 000 неявные

9 000

|

| Итого:

| 63 000

| 13 600

|

Для более детального анализа экономической деятельности в краткосрочном периоде вводятся понятия (где краткосрочный период – это период, в течении которого можно изменять объем использования одних ресурсов (называемых переменными) и невозможно изменить объем использования других ресурсов (называемых постоянными):

1. Постоянные (фиксированные, условно-постоянные) затраты ( FC) (возможно обозначение TFC) – это затраты, величина которых не меняется с изменением объема производства, а изменяется лишь относительная величина данных затрат на единицу продукции (аренда, затраты на амортизацию, аренду, лизинг, % по кредитам; оплата труда управленческого персонала и др.).

Таблица

Величина постоянных затрат в расчете на единицу продукции

| Стоимость аренды в месяц, руб.

| Количество произведенной продукции, шт.

| Стоимость аренды на единицу продукции, руб.

|

| 10 000

10 000

10 000

|

1 000

10 000

|

|

Из таблицы видно, что при увеличении объема выпуска продукции величина постоянных затрат в сумме остается неизменной, но в расчете на единицу продукции – уменьшается. С этой точки зрения – б о льший объем производства предпочтителен.

Графическое изображение постоянных затрат представлено на рисунке.

Рис.52. Графическое изображение постоянных затрат

2. Переменные затраты (условно-переменные) (VC) (возможно обозначение TVC) – это затраты, величина которых зависит от объема выпускаемой продукции: чем больше объем производства, тем больше переменных затрат и наоборот. К ним относят: затраты на сырье, материалы, топливо, электроэнергию, коммунальные услуги, используемые в производстве; заработную плату основных производственных рабочих, работающих по «сделке». К непроизводственным переменным затратам относят расходы на упаковку продукции, транспортные расходы, комиссионные выплаты и др.

Таблица

Величина переменных затрат в расчете на единицу продукции

| Продукция

| Затраты на единицу продукции, руб.

| Количество произведенной продукции, шт.

| Совокупные переменные издержки, руб.

|

| А

В

С

|

|

|

3 000

|

Из таблицы видно, что при увеличении объема выпуска продукции (несмотря на то, что в расчете на единицу продукции размер переменных затрат остается неизменным) величина совокупных переменных затрат увеличивается, С этой точки зрения б о льший объем производства способствует формированию б о льших переменных затрат.

Графическое изображение переменных затрат может быть представлено как:

Рис.53. Графическое изображение переменных затрат

В упрощенном виде график переменных затрат следующий:

Рис.. Графическое изображение переменных затрат в упрощенном виде

3. Общие (валовые) затраты (TC) – это сумма затрат для производства данного товара.

TC = FC + VC (25)

Рис.54. Графическое изображение общих затрат

4. Предельные (маржинальные) затраты (MC) – отражают дополнительные затраты на дополнительную единицу продукции.

MC = Δ TC = dTC = d(FC + VC) = dVC (26)

Δ Q dQ dQ dQ

Не зависят от FC - на МС влияют только VC.

Рис.55. Графическое изображение предельных затрат

Например: Рассчитайте предельные затраты фирмы, используя данные таблицы 21.

Таблица 21

Данные к примеру

Решение представим в виде таблицы 22.

Таблица 22

Решение задачи

| Q

| FC

| VC

| TC *

| MC *

|

|

|

|

| 10+3=13

| 15-13 = 2 = 2

2-1 1

18-15 = 3 = 3 2-1 1

18-15 = 3 = 3

3-2 1

24-18 = 6 = 6

4-3 1 3-2 1

24-18 = 6 = 6

4-3 1

|

|

|

|

| 10+5=15

|

|

|

|

| 10+8=18

|

|

|

|

| 10+14=24

|

Анализ предельных издержек помогает находить оптимальный объем производства, при котором прибыль максимальна. Кривая предельных издержек проходит через кривые AVC и AС в точках их минимума - до тех пор, пока МС <АС, средние издержки падают; как только МС>АС, средние издержки растут.

Графически изображение затрат представлено на рис..

Рис.. Графическое изображение затрат

Если AC > MC, то производство каждой новой единицы продукции уменьшает средние издержки.

Если AC < MC, то производство каждой новой единицы продукции увеличивает средние издержки.

AC→MIN если AC=MC.

Фирма минимизирует издержки в точках равновесия, то есть когда AVC = MC – при этом AVC=min и ATC = MC – при этом ATC=min, поэтому производство ниже точек А и В нецелесообразно.

5. Средние затраты – показывают во сколько обходятся затраты производителю для производства единицы продукции в среднем. Выделяют:

5.1. Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу продукции.

AFC = FC (27)

Q

Графическое изображение средних постоянных затрат представлено на рис. 56.

Рис.56. Графическое изображение средних постоянных затрат

5.2. Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу продукции.

AVC = VC (28)

Q

Рис.57. Графическое изображение средних переменных затрат

5.3. Средние общие затраты (ATC) – показывают общие затраты на единицу продукции. Сокращенно иногда обозначают АС.

ATC = TC = FC + VC = AFC + AVC (29)

Q Q

Все затраты в долгосрочном периоде, где долгосрочный период – это период времени, в течение которого фирма может изменить по своему усмотрению оббьем производственных мощностей. В таком периоде все издержки переменные, а отрасль может менять число своих фирм. Поскольку фирма может изменить все свои параметры, то она стремиться расширить производство, снижая средние издержки. Эффективным называется такой объем выпуска продукции, при котором долгосрочные средние издержки минимальны.

Прибыль фирмы, доход

Для детального анализа экономической деятельности фирмы вводятся понятия:

1. Валовой (совокупный) доход (TR) – это деньги (средства), получаемые от реализации продукции. Часто совокупный доход называют выручкой.

TR = P ∙ Q (30)

2. Средний доход (AR) – это доход, получаемый от реализации одной единицы продукции в среднем.

AR = TR = P ∙ Q = P (31)

Q Q

3. Предельный доход (MR) – приращение общего дохода при выпуске дополнительной единицы продукции.

MR = ΔTR = dTR = d(P ∙ Q) = P dQ = P (32)

ΔQ dQ dQ dQ

4. Прибыль (TPr) – это разница между полученным общим доходом и общими затратами.

TPr = TR – TC (33)

Выделяют:

1. Бухгалтерскую прибыль (валовую) – это разница между выручкой (совокупным доходом) и бухгалтерскими затратами (явными).

TPr бух = TR – TC явн (34)

2. Экономическую прибыль (чистую)– это разница между выручкой и экономическими затратами (суммой явных и неявных затрат).

TPr экон = TR – (TC явн + TC неявн) (35)

Рис.59. Порядок формирования бухгалтерской, экономической и нормальной прибыли

где нормальная прибыль – это нулевая экономическая прибыль – альтернативная стоимость использования предпринимательских способностей.

Максимизация прибыли фирмой

Основной задачей деятельности фирмы является максимизация прибыли.

В условиях совершенной конкуренции в долгосрочном периоде максимум прибыли достигается тогда, когда выполняется равенство:

MR = MC = P = AC (36)

В условиях несовершенной конкуренции максимум прибыли достигается тогда, когда выполняется равенство:

MR = MC (37)

В условиях монополии максимум прибыли достигается тогда, когда выполняется равенство:

MR = MC < Р (38)

Однако фирма может работать и в условиях самоокупаемости. Такие фирмы называют предельными – это фирмы, выручка которых возмещает общие издержки (TR=TC).

Правило минимизации убытков: Р = AVCmin – условие минимально допустимого объема производства. Как только AVCmin >Р, фирма закроется.

Соответственно:

Условием равновесия производителя в краткосрочном периоде является равенство MR = MC.

Условием равновесия производителя в долгосрочном периоде является равенство P = MR = MC = AC.

Эффект масштаба

Эффект масштаба рассматривается в долгосрочном периоде и связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Участки производственной кривой с положительной отдачей от масштаба и один (последний) участок — с отрицательной.

Положительный эффект от масштаба описывается уменьшением величины постоянных издержек в единице продукции с сохранением того же количества переменных издержек при увеличении количества производимой продукции:

где с — себестоимость единицы продукции; TFC — общая величина постоянных издержек; Q — количество выпускаемой продукции; VC — переменные издержки на единицу продукции

Пока наблюдается положительный эффект от масштаба — предприятию следует наращивать свои производственные мощности, если конъюнктура рынка позволяет (до точки Q2).

Снижение средних общих издержек при помощи увеличения производства до определенного количества Q2 называется положительной отдачей (эффектом, экономией) от масштаба.

Отрицательный эффект от масштабапроявляется в росте средних издержек предприятия на фоне увеличения объемов производств, в некоторой потере управляемости, в снижении гибкости реакции на изменения во внешней среде.

Убывающий (отрицательный) эффект масштаба свидетельствует о том, что достигнут минимально эффективный размер предприятия

Практикум

Задача. Если в производстве 20 единиц продукции затраты на сырье и материалы составили 2000 руб., амортизация 100 руб., заработная плата рабочих 1000 руб., расходы на электроэнергию 300 руб., то средние переменные издержки равны ____ рублям.

Решение: (2000 + 1000 + 300) / 20 = 165

Задача. В приведенной ниже таблице дана информация об издержках на единицу выпускаемой продукции фирмы, действующей на рынке совершенной конкуренции.

Если рыночная цена будет 50 рублей, то при производстве 4 единиц продукции фирма получит прибыль (убыток) ___ рублей.

Решение: убыток в 10 рублей.

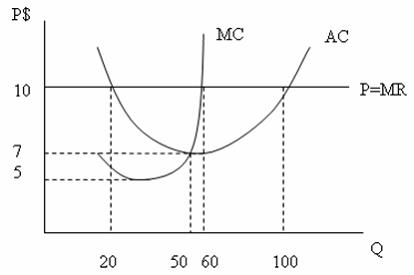

Задача: На рисунке показаны кривые средних (АТС) и предельных издержек (МС) и уровня цен (Р).

Определите объем продукции, произведенный фирмой в краткосрочном периоде и размер полученной прибыли, если рыночная цена будет $ 10.

Решение: Условием равновесия производителя в краткосрочном периоде является равенство MR = MC, т.е. точка 60 штук (см. график). Ответ: в краткосрочном периоде фирма произведет 60 штук.

Чтобы найти прибыль смотрим график и видим, что в этой точке АС = 7. Поэтому: TPr = TR – TC = 60 штук · 10руб. – 60 штук · 7 руб. = 180 руб.