В прямые трудовые затраты входят: основная и дополнительная заработная плата производственных рабочих и отчисления на социальные нужды. Остальная заработная плата распределена по комплексным статьям и входит в состав каждой из них, включая потери от брака. Как и для прямых материальных затрат, общая оценка проводится по калькуляционной статье «Заработная плата и отчисления на социальные нужды».

Общая схема расчетов отклонений: ΔПТЗ =Σ(К1 ⋅Ц1) −Σ(К0 ⋅Ц0).

ПТЗ- прямые трудовые затраты. К- количественный расход трудовых затрат. Ц- стоимость. 0-базовый, 1-отчетный

Кроме общего отклонения, рассчитываются и анализируются обобщающие показатели:

1.Зарплатоемкость продукции по прямым трудовым затратам:

ЗЕптз = ПТЗ/Объем продукции

Данный показатель сопоставляется с планом и в разрезе по годам.

2. Общая зарплатоемкость продукции:

ЗЕобщ = Вся заработная плата по смете на производство/Объем продукции

3. Удельный вес прямой зарплатоемкости в общей зарплатоемкости:

УД = Зарплатоемкость по ПТЗ/ Общя зарплатоемкость

Обратный показатель – это зарплатоотдача, т.е. выход годной продукции на 1 р. заработной платы.

4. Удельный вес прямой заработной платы в общих затратах на 1 р. продукции:

УДЗЕ = Зарплатоемкость по ПТЗ/ Общие затраты на 1р. продукции

На этой основе можно выявить, где возросла зарплатоемкость: в основном производстве (если возросла доля прямых затрат) или во вспомогательном и обслуживающим (все остальные).

5.Удельный вес заработной платы в полной и производственной себестоимости продукции.

Изучается динамика по годам удельного веса прямой заработной платы в производственной и полной себестоимости, а также динамика прямой заработной платы (по смете затрат в полной и производственной себестоимости продукции).

6.Соотношение темпов роста выведенных коэффициентов:

Коэффициент соотношения = УД з.п в полной себестоимости / УД з.п в смете на производство

Далее, по аналогии с прямыми материальными затратами, проводится факторный анализ влияния факторов на изменение затрат на оплату труда. Цель анализа – поиск резервов экономии на оплату труда, которые, прежде всего, заключаются в ликвидации выплат непроизводственного характера: доплат сдельщикам, в связи с изменением условий работы,за работу в сверхурочное время, оплаты вынужденных простоев, брака по вине рабочих и т.п.

31. Факторный анализ затрат на один рубль товарной продукции.

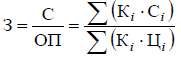

Показатель затрат на 1 р. объема продукции (З) рассчитывается как отношение себестоимости (С) всей продукции

(выпущенной или реализованной) к е объему (ОП), выраженному в продажных ценах (без косвенных налогов):

где Кi – количество изделий в натуральных показателях i-го наименования; Ci – затраты или себестоимость одного изделия (единицы продукции); Цi – цена одного изделия; n – количество наименований изделий в номенклатуре.

Показатель затрат на 1 р. общего объема продукции имеет следующие достоинства:

• позволяет измерить совокупный уровень затрат как сравнимой, так и несравнимой (новой) продукции;

• пригоден для анализа в динамике, так как является относительным показателем;

• обеспечивает увязку результатов анализа себестоимости и прибыли;

• является сводным показателем и может быть рассчитан как по всему объему продукции, так и отдельным ее ви-

дам.

Однако изменение затрат на 1 р. объема продукции зависит не только от изменения непосредственно затрат, но и от ряда других факторов. Исходя из этого, без соответствующего факторного анализа данный показатель не пригоден для оценки динамики (выполнения плана) по себестоимости продукции.

Непосредственное влияние на изменение уровня затрат оказывают следующие факторы:

• изменение структуры ассортимента продукции;

• изменение затрат, связанное с эффективностью использования производственных ресурсов;

• изменение цен и тарифов на материальные ресурсы;

• изменение продажных цен.

Рассмотрим алгоритм расчета влияния указанных факторов на изменение затрат на 1 р. объема продукции способом цепной подстановки (табл. 1, 2).

Для анализа необходимо знать:

1) объем продукции (Кпл или К0, Кф или К1);

2) себестоимость продукции (Спл или С0, Сф или С1);

3) цены на продукцию (Цпл или Ц0, Цф или Ц1).

Схема расчета влияния факторов:

(строка 5 – строка 1) = общее отклонение;

(строка 5 – строка 4) = влияние цен на продукцию;

(строка 2 – строка 1) = влияние структурных сдвигов;

(строка 3 – строка 2) = влияние себестоимости отдельных изделий.

Таблица 1.

Таблица 2.

32. Факторный анализ прибыли до налогообложения

Прибыль до налогообложения - это разница между валовой (маржинальной) прибылью и расходами непроизводственного назначения, к которым относятся административно-управленческие расходы и расходы по сбыту произведенной продукции.

В процессе анализа изучают состав и динамику прибыли отчетного и предыдущего года, а также устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов.

Факторы для расчета прибыли для налогообложения:

- выручка от продаж;

- доходы от участия в других организациях;

- проценты к получению;

- прочие доходы;

- себестоимость продаж;

- коммерческие расходы;

- управленческие расходы;

- проценты к уплате и прочие расходы.

Методика расчета факторных влияний на прибыль до налогообложения:

Расчет общего изменения прибыли до налогообложения:

∆Пн/о = Пн/о1 - Пн/о0,

где ∆Пн/о – изменение прибыли до налогообложения;

Пн/о1 – прибыль до налогообложения отчетного года;

Пн/о0- прибыль до налогообложения базисного года.

1) Расчет влияния на прибыль до налогообложения изменений фактора «выручка от продаж»:

Пн/офактор1=ПП0/ВР0*(ВР1-ВР0), где ПП0 – прибыль от продаж базисного периода;ВР1 – выручка в отчетном периоде;ВР0 – выручка а базисном периоде.

2) Расчет влияния на прибыль до налогообложения изменений фактора «доходы от участия в других организациях»:

Пн/офактор2=Дуч.др.орг.1- Дуч.др.орг.0, где Дуч.др.орг.1 – доходы от участия в других организациях отчетного периода; Дуч.др.орг.01 – доходы от участия в других организациях базисного периода.

3) Расчет влияния на прибыль до налогообложения изменений фактора «Проценты к получению»:

Пн/офактор3=%к получ.1-%к получ.0, где %к получ.1 – проценты к получению в отчетном периоде; %к получ.0 - проценты к получению в базисном периоде.

4) Расчет влияния на прибыль до налогообложения изменений фактора «Прочие доходы»:

Пн/офактор4=Дпроч.1-Дпроч.0, где Дпроч.1 – прочие доходы отчетного года;Дпроч.0 - прочие доходы базисного года.

5) Расчет влияния на прибыль до налогообложения изменений фактора «Себестоимость продаж»:

Пн/офактор5= - ВР1*(Сб1/ВР1-Сб0/ВР0), где ВР1 – выручка отчетного периода;ВР0 – выручка базисного периода;

Сб1 – себестоимость отчетного периода;Сб0 - себестоимость базисного периода.

6) Расчет влияния на прибыль до налогообложения изменений фактора «Коммерческие расходы»:

Пн/офактор6= - ВР1*(Рк1/ВР1-Рк0/ВР0), где Рк1 – коммерческие расходы отчетного периода;Рк0 - коммерческие расходы базисного периода.

7) Расчет влияния на прибыль до налогообложения изменений фактора «Управленческие расходы»:

Пн/офактор7= - ВР1*(Ру1/ВР1-Ру0/ВР0), где Ру1 – управленческие расходы отчетного периода;Ру0 - управленческие расходы базисного периода.

8) Расчет влияния на прибыль до налогообложения изменений фактора «Проценты к уплате»:

Пн/офактор8= - %к упл.1-%к упл.0, где %к упл.1– проценты к уплате в отчетном периоде; %к упл.0 – проценты к уплате в базисном периоде.

9) Расчет влияния на прибыль до налогообложения изменений фактора «Прочие расходы»:

Пн/офактор9=-(Рпроч.1-Рпроч.0,), где Рпроч.1 – прочие расходы отчетного года;Рпроч.0 - прочие расходы базисного года.

Сумма факторных отклонений дает общее изменение прибыли до налогообложения за отчетный период, что выражается следующей формулой:

∆Пн/о = Пн/о1 - Пн/о0=∑ Пн/о факторы1-9, где ∆Пн/о - общее изменение прибыли до налогообложения; Пн/о факторы1-9 - изменение прибыли до налогообложения за счет i-го фактора.