В соответствии с МСФО (IAS) 19 «Вознаграждения работникам» заработная плата относится к первой категории краткосрочных вознаграждений, которые представляют различные формы выплат работникам в обмен на оказанные ими услуги. Наряду с ней в эту группу включаются: взносы на социальное обеспечение; ежегодный оплачиваемый отпуск и пособие по болезни; участие в прибыли и премии, выплачиваемые в течение двенадцати месяцев; вознаграждения в неденежной форме в виде медицинского обслуживания, обеспечения жильем и автотранспортом, бесплатных или дотируемых товаров или услуг.

Расходы на оплату труда регламентирует ст. 255 Налогового кодекса РФ: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами».

Анализ использования фонда заработной платы основан на расчете абсолютных и относительных отклонений фактической его величины от плановой или данных прошлых лет с учетом корректировки на уровень инфляции. Отклонения рассчитываются по категориям работников, производственным подразделениям и предприятию в целом. Это позволяет выяснить причины необоснованных различий в заработках рабочих, занятых на разных по важности и условиям труда участках производства.

Для объективности причин перерасхода средств по заработной плате необходимо плановый фонд оплаты труды скорректировать на фактический объем производства. При этом необходимо учитывать, что корректируется только переменная часть фонда зарплаты, которая имеет прямую связь с объемом производства.

Относительное отклонение фонда заработной платы рассчитывается как разность между его фактически начисленной и скорректированной плановой величиной.

Можно выделить несколько факторных моделей анализа фонда заработной платы.

Двухфакторная мультипликативная модель:

ФЗП = КР х ГЗП,

где КР – среднегодовая численность работников; ГЗП – средний уровень заработка одного работника за год.

Данная модель проста и не отражает причины изменения уровня заработной платы персонала. Ее использование будет целесообразным при анализе фонда заработной платы управленческого персонала и служащих, но она недостаточна для изучения оплаты труда работников, занятых в основном производстве, где в зависимости от специфики труда могут применять повременную и (или) сдельную системы заработной платы.

При повременной оплате среднегодовая зарплата зависит от количества отработанных дней в среднем одним работником за год (Д), средней продолжительности рабочего дня (П) и среднечасового заработка (ЧЗП):

ФЗПп= КР х Д х П х ЧЗП.

Сдельная оплата труда зависит от объема производства товаров (оказанных услуг, работ) (ВПi), их структуры (УДi) и расценок за единицу работ (СРi):

где i – вид товара (работ, услуг).

Получить достоверные результаты и на их основе определить степень и направления воздействия факторов позволит применение интегрального или логарифмического метода, поскольку они не основаны на элиминировании факторов (изолированном их влиянии).

Например, алгоритм расчета повременного фонда заработной платы логарифмическим методом:

а) за счет изменения количества работников:

б) за счет изменения количества отработанных дней одним работником:

в) за счет изменения продолжительности рабочего дня:

за счет изменения средней часовой оплаты труда

Анализ затрат на оплату труда в целом по организации не ограничивается вышеизложенным, а включает изучение причин изменения оплаты отпусков, за сверхурочную работу, стаж работы, штрафные санкции, выплаты премий и других видов доплат, в том числе за счет средств, выделяемых из чистой прибыли предприятия.

Размер заработной платы обязательно необходимо сопоставить с уровнем производительности труда. Темпы роста производительности труда должны опережать темпы роста его оплаты, так как при таких условиях создаются возможности для расширенного воспроизводства и роста доходности.

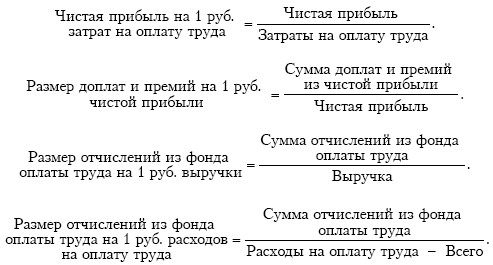

Обобщающими показателями использования фонда заработной платы могут служить:

Расчетное значение показывает, сколько приходится на оплату труда персонала из одного рубля выручки, а следовательно, какой резерв остается для других видов затрат и будет ли обеспечена прибыль.

В числителе должна быть прибыль до налогообложения, а не чистая прибыль, поскольку налог на прибыль – это часть дохода, полученная от выполненных работ персоналом предприятия, за которую заплатили заработную плату.