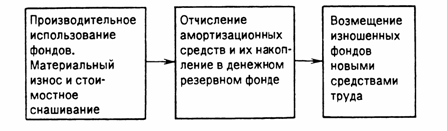

Этапы воспроизводства:

1. Снашивание(износ)

2. Начисление амортизации

3. использование амортизационных отчислений для восстановления основных фондов.

Рис. Воспроизводство основных фондов

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Кто-то заметил, что если бы автомобили совершенствовались с такой же скоростью, они стоили бы сейчас, как коробка спичек.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Стоимостное выражение износа- есть амортизация.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

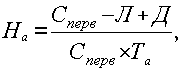

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 %, для силовых и рабочих машин и оборудования примерно от 3 до 50 %, для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 %, для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 %.

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме чисел лет срока полезного использования;

· способом списания стоимости пропорционально объему продукции (работ);

· ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

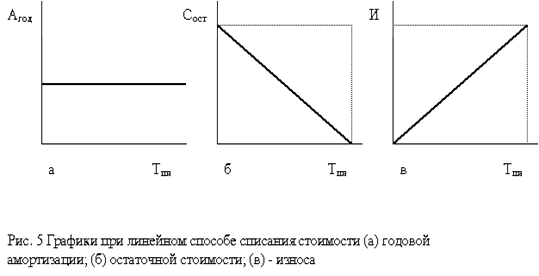

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

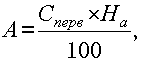

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

Например, предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом, ежегодно мы будем списывать на амортизацию 10000/5 = 2000 руб:

| Год

| Остаточная стоимость на начало года (руб.)

| Сумма годовой амортизации (руб.)

| Остаточная стоимость на конец года (руб.)

|

| 1

| 10 000

| 2 000

| 8 000

|

| 2

| 8 000

| 2 000

| 6 000

|

| 3

| 6 000

| 2 000

| 4 000

|

| 4

| 4 000

| 2 000

| 2 000

|

| 5

| 2 000

| 2 000

| 0

|

Нужно отметить следующее. Если остаточная стоимость актива равна нулю, то это не означает, цена компьютера стала равной нулю. Этот компьютер может имеет реальную стоимость, находиться в рабочем состоянии и прослужить ещё не один год. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на его приобретение.

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к –коэффициент ускорения; На – норма амортизации для данного объекта.

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2). Расчет амортизации представлен в таблице:

| Год

| Остаточная стоимость на начало года (руб.)

| Норма амортизации, %

| Сумма годовой амортизации (руб.)

| Остаточная стоимость на конец года (руб.)

|

| 1

| 120000

| 25

| 30000

| 90000

|

| 2

| 90000

| 25

| 22500

| 67500

|

| 3

| 67500

| 25

| 16875

| 50625

|

| 4

| 50625

| 25

| 12656

| 37969

|

| 5

| 37969

| 25

| 9492

| 28477

|

| 6

| 28477

| 25

| 7119

| 21357

|

| 7

| 21357

| 25

| 5339

| 16018

|

| 8

| 16018

| 25

| 4005

| 12013

|

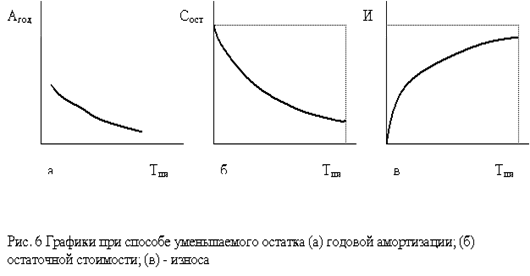

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива (рис. 6). Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:

| Год

| Остаточная стоимость на начало года (руб.)

| Норма амортизации, %

| Сумма годовой амортизации (руб.)

| Остаточная стоимость на конец года (руб.)

|

| 1

| 100000

| 100000´5/15=3333

| 33333

| 66667

|

| 2

| 66667

| 100000´4/15=2667

| 26667

| 40000

|

| 3

| 40000

| 100000´3/15=2000

| 20000

| 20000

|

| 4

| 20000

| 100000´2/15=1333

| 13333

| 6667

|

| 5

| 6667

| 100000´1/15=667

| 6667

| 0

|

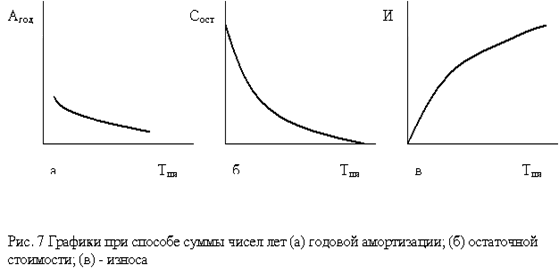

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка (рис. 7).

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче руды –

16 000 000. руб.

Амортизация на единицу продукции 16 000 000/1 000 000 = 16 руб/т.

Если предполагается ежегодно добывать по 100 000 т руды, то годовая амортизация составит 16 ´ 10 000 = 160 000 руб., а при ежегодной добыче

5 000 т – 16 ´ 5 000 = 80 000 руб.

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 янв. 1991 г.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне.

Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия.

Исходными данными для определения амортизационных отчислений на планируемый период являются: показатели стоимости основных фондов на его начало; планы по вводу в действие других основных фондов; данные о проектируемом выбытии основных фондов; нормы амортизационных отчислений.

Тщательное планирование амортизационных отчислений на начало года позволяет в дальнейшем упростить их расчет в течении планового периода. В этом случае амортизационные отчисле6ния (А) за каждый месяц определяются по упрощенной схеме: к амортизационным отчислениям за предыдущий месяц (Ао) добавляются амортизационные отчисления на вновь вводимые основные фонды (Авв.) и вычитаются амортизационные отчисления на выбывшие основные фонды (Авыб.).

Сумма амортизационных отчислений на предприятии накапливается на счетах по учету износа и числятся до выбытия амортизируемого имущества с предприятия.

В каждом отчетном периоде сумма амортизации списывается со счетов износа, на счета по учету затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги, амортизация поступает на расчетный счет предприятия на котором она накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства, на приобретение строительных материалов, оборудования и т.д.

Виды воспроизводства:

1. Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем объеме, неизменном масштабе как в целом, так и по частям, а также их поддержание в работоспособном состоянии в течение всего срока службы

В системе показателей простого воспроизводства основных фондов важная роль принадлежит оценке износа основных фондов (потребления основного капитала), характеризуемого в отечественной статистике показателями амортизации.

2.Расширенное воспроизводство основных фондов- новое строительство, реконструкция, техническое моделирование.

Показатели, характеризующие воспроизводство:

1. Коэфициент обновления основных фондов- показатель интенсивности замены старой техники новой, процесса расширения производства, ввода в действие новых объектов и т. д. Он исчисляется путем деления стоимости вновь введенных в эксплуатацию основных производственных фондов за отчетный период первоначальную стоимость всех основных производственных фондов предприятии по  состоянию на конец отчетного периода.

состоянию на конец отчетного периода.

2.Коофициент износа показывает долю основных средств, перенесённую на продукт или процесс товарного обращения (амортизированную)

3.Коэфициент годности устанавливает неизношенную долю основных средств.

Источники финансирования воспроизводства ОС подразделяются на:

1) Собственные:

- амортизация ОС

- прибыль, остающаяся в распоряжении предприятия

- износ нематериальных активов

2) Заемные:

- кредиты банков

- заемные средства других предприятий и организаций

- долевое участие в строительстве

- финансирование из бюджета

- финансирование из внебюджетных фондов

Заключение

Данной курсовой работой была рассмотрена тема: “Материально техническая база торгового предприятия”, для этого были рассмотрены вопросы:

Понятие основных фондов и основных средств.

Показатели эффективности использования основных средств

Амортизация, воспроизводство основных средств.

Выполняя данную работу, я исследовала материально-техническую базу предприятия и основные показатели эффективности производства. Для достижения поставленной цели я решить следующие задачи: 1. Исследовала сущность основных средства предприятия; 2. Изучила сущность оборотных средств предприятия; 3. Рассмотрела основные экономические показатели деятельности предприятия.

Проблема обновления основных фондов и развития материально-технической базы стоит перед большинством российских предприятий. Приобретение современного оборудования и внедрение новых технологий - необходимое условие сохранения конкурентоспособности. Однако часто компании не обладают достаточными средствами, для того чтобы приобрести современное оборудование и провести масштабную реконструкцию производства

Список литературы:

1) Александров Ю.Л. и др. Экономика предприятия торговли. Учебное пособие части 1 и 2. Красноярск, 2002г.

2) Экономика и организация деятельности торгового предприятия под редакц. А.Н.Соломатина. Учебник Москва, 2000г.

3) Раицкий К.А. Экономика предприятия, Минск, 2002г.

5)Положение по бухгалтерскому учету «Учет материально-производственных запасов (ПБУ 5/01)»: Утв. приказом Минфина России от 9 июня 2001 г. №44н // Экономика и жизнь. – 2001. №30. – С. 5.

6)Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97). Утв. приказом Минфина России от 3 сентября 1997 г. №65н // Экономика и жизнь. – 1998. №4. – С. 23.

Практическая часть

Стоимость основных средств, млн. руб., в соответствии с классификацией по вещественно-натуральному составу на 1 января составляла:

Здания

Сооружения

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

Прочие основные средства

В феврале текущего года было сдано в эксплуатацию здание цеха стоимостью 5 млн руб.; в мае закуплено оборудование общей стоимостью 10 млн руб.; в сентябре списано морально и физически устаревшее оборудование на сумму 3 млн руб.

Определите структуру основных средств на начало и на конец года, долю активной и пассивной частей на начало и конец года, значения коэффициентов выбытия и обновления основных средств.

Решение

Рассчитываем структуру основных средств на начало и конец года. При этом нужно помнить, что структура – это доля каждой группы основных средств в их общей стоимости. Структуру принято вычислять в процентах. В состав активной части основных средств включают оборудование и, иногда, транспортные средства. При решении данной задачи транспортные средства отнесем к активной части.

Расчет целесообразно представить в виде таблицы:

| Группы основных

средств

| На начало года

| На конец года

|

| Стоимость,

млн руб.

| Доля,

%

| Стоимость, млн руб.

| Доля,

%

|

| Здания Сооружения Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Прочие основные средства Итого

| 30 8 48 6 5 3 100

| 30 8 48 6 5 3 100

| 35 8 55 6 5 3 112

| 31,3 7,1 49 5,4 4,5 2,7 100,0

|

| Активная часть Пассивная часть

| 54 46

| 54 46

| 61 51

| 54,5 45,5

|

Произведем расчет коэффициента обновления по формуле

Кобн – коэффициент обновления основных средств

Сввед - суммарная стоимость введенных за год основных средств

Ск.г – первоначальная стоимость основных средств на конец года.

Кобн = (5 + 10) / 112 · 100 = 13,4 %.

Определим коэффициент выбытия, используя следующую формулу:

Квыб– коэффициент выбытия основных средств

Свыб – суммарная стоимость выбывших в течение года основных средств

Снг – первоначальная стоимость основных средств на начало года.

Квыб = 3 / 100 · 100 = 3 %.

Решив данную задачу, мы показали изменения в структуре основных средств, вызванные изменением стоимости отдельных групп. Изменение соотношения доли активной и пассивной частей, а также рассчитанные коэффициенты обновления и выбытия дают основания предположить, что в дальнейшем эффективность использования основных средств может повыситься.