Суть метода – учет риска осуществляется на основании корректировки безрисковой ставки дохода, используемой при расчете критериев оценки проектов

Безрисковая ставка дохода обычно представляет собой процентную ставку дохода на государственные облигации, приобретение которых рассматривается как инвестиции, связанные с наименьшим риском

Безрисковая ставка дохода обычно представляет собой процентную ставку дохода на государственные облигации, приобретение которых рассматривается как инвестиции, связанные с наименьшим риском

Безрисковая процентная ставка дохода

определяется исходя из реальной стоимости государственных облигаций и размера получаемых по ним дивидендов

определяется исходя из реальной стоимости государственных облигаций и размера получаемых по ним дивидендов

Для бессрочных облигаций

тогда:

где:

где:

– реальная стоимость государственной облигации, руб.;

Д – среднегодовые дивиденды на облигацию, руб.

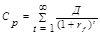

Если облигации рассчитаны на определенный срок Т, то процентная ставка определяется методом итераций из уравнения:

– номинальная стоимость государственной облигации (дивиденды в год погашения облигации),

При корректировке процентной ставки с учетом риска принимается общее положение – инвестор вправе ожидать более высокую ставку дохода от инвестиций в более рисковые проекты

На основе многолетнего опыта эксплуатации горных предприятий развитых стран была разработана следующая классификация проектов и соответствующих приемлемых им ставок дохода, которые принимаются в качестве ставки дисконтирования при оценке проектов

Более обоснованный выбор процентной ставки для дисконтирования с учетом экономических изменений, влияющих на рыночную ситуацию в целом, базируется на модели оценки основных активов (Capital Asset Pricing Model, CAPM).

Метод основан на определении количественного соотношения между ожидаемым риском и ставкой дохода (имеется в виду систематическим риском, который инвесторы не могут устранить путем диверсификации)

Модель САРМ базируется на предположении, что инвесторы ожидают более высокого дохода от инвестиций, связанных с большим риском, чем от «надежных» инвестиций, то есть они вправе рассчитывать на премию за риск

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Следовательно, модель САРМ дает возможность определить требуемую ставку дисконтирования с учетом риска вложения средств

Достоинства

Модель САРМ обеспечивает хорошее приближение к реальности и поэтому широко используется в мировой практике учета риска

Недостатки

оценка коэффициента основана на статистическом анализе. Таким образом, предполагается, что прошлые тенденции сохранятся в будущем, что может быть источником ошибочных решений

Более обоснованный выбор процентной ставки для дисконтирования с учетом экономических изменений, влияющих на рыночную ситуацию в целом, базируется на модели оценки основных активов (Capital Asset Pricing Model, CAPM).

Метод основан на определении количественного соотношения между ожидаемым риском и ставкой дохода (имеется в виду систематическим риском, который инвесторы не могут устранить путем диверсификации)

Модель САРМ базируется на предположении, что инвесторы ожидают более высокого дохода от инвестиций, связанных с большим риском, чем от «надежных» инвестиций, то есть они вправе рассчитывать на премию за риск

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Следовательно, модель САРМ дает возможность определить требуемую ставку дисконтирования с учетом риска вложения средств

Следовательно, модель САРМ дает возможность определить требуемую ставку дисконтирования с учетом риска вложения средств

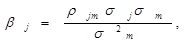

Итак, уровень риска акции или портфеля акций измеряется коэффициентом, который характеризует риск вложения средств в конкретный проект или портфель проектов Величина активов определяется из выражения:

Итак, уровень риска акции или портфеля акций измеряется коэффициентом, который характеризует риск вложения средств в конкретный проект или портфель проектов Величина активов определяется из выражения:

- коэффициент корреляции между ставкой дохода на конкретный вид активов(J) и ставкой дохода на рыночный портфель акций(m)

- коэффициент корреляции между ставкой дохода на конкретный вид активов(J) и ставкой дохода на рыночный портфель акций(m)

стандартное отклонение ставки дохода на активы(j);

стандартное отклонение ставки дохода на рыночный портфель акций (m) дисперсия ставки дохода на рыночный портфель акций(m)

стандартное отклонение ставки дохода на рыночный портфель акций (m) дисперсия ставки дохода на рыночный портфель акций(m)

B рыночного портфеля акций = 1. Если B определенных акций больше 1, то данные активы реагируют на изменение общей экономической ситуации в большей степени, чем рынок в целом. Если B меньше 1 – изменение экономической ситуации влияет на данный вид активов в меньшей степени, чем рынок в целом. Поэтому такие активы считаются менее подверженными риску

Построим диаграмму возможных результатов с соответствующими вероятностями