Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Уклонение от уплаты налогов всегда подразумевает столкновение интересов двух субъектов – предприятия и государства. Однако их взаимодействие носит настолько сложный характер, что не всегда можно однозначно оценить как положительные или отрицательные те последствия, которые возникают для предприятия и государства в результате уклонения от уплаты налогов.

Действующая в России налоговая система отнюдь не способствует накоплению предприятиями необходимых оборотных средств. На протяжении прошедшего десятилетия она носила откровенно фискальный характер. Поэтому действия предприятий по уклонению от уплаты налогов можно рассматривать как своего рода попытку уменьшить реальную налоговую нагрузку до разумного уровня. Примерно на этом уровне возможен баланс интересов государства и предприятий. При этом в распоряжении предприятия оставались бы вполне официально необходимые им финансовые ресурсы, сейчас получаемые лишь путем вывода доходов из-под налогообложения.

Положительный эффект может быть связан с получением дополнительного источника финансирования, который по усмотрению собственника или администрации предприятия может быть направлен на необходимые инвестиции в производство, расчеты с поставщиками и кредиторами, неофициальные премиальные выплаты работникам и менеджерам для поддержания их заинтересованности в результатах труда. Кроме того, если предприятия, уклоняющиеся от налогов, находятся внутри одной ФПГ, высвобождаемые финансовые ресурсы могут свободно перемещаться от предприятий, стабильно приносящих доход, на развитие новых инвестиционных проектов, либо на поддержание убыточных предприятий, требующих инвестиций.

|

|

При этом схема перетока капитала внутри ФПГ, как правило, выглядит следующим образом. Денежные средства по фиктивным контрактам перечисляются от стабильно работающих предприятий (напрямую или через подставные фирмы) на счета оффшорных компаний. Те в свою очередь вполне официально приобретают акции тех предприятий, которые нуждаются в инвестировании средств, и далее перечисляют со своих счетов необходимые денежные средства в качестве оплаты своей доли в уставном капитале предприятия. В данном случае решается еще одна важная проблема, а именно защита пакета акций от возможных претензий со стороны других собственников или государства. Формально предприятия одной ФПГ не связаны между собой и не владеют пакетами акций друг друга. Все права собственности на акции предприятий принадлежат неподконтрольным государству иностранным оффшорным компаниям.

Вместе с тем положительный эффект снижения налоговых издержек для предприятия оказывается существенно меньше ожидаемого. Реальное положение дел на многих предприятиях свидетельствует, что средства, полученные в результате уклонения от уплаты налогов, отнюдь не всегда «работают» на благо производства. Значительная доля средств, выведенных из-под налогообложения, направляется на финансирование иных проектов, либо оседает на зарубежных счетах оффшорных предприятий и используется владельцами компаний или иными заинтересованными лицами по своему усмотрению, в том числе и для собственного потребления.

Отметим также, что платой за снижение уровня налоговых издержек для предприятия является и увеличение трансакционных издержек, связанных с операциями по обналичиванию денежных средств, содержание оффшорных компаний за рубежом, «черным окатом» в пользу различных покровительствующих структур в лице общественных организаций и фондов, предоставляющих предприятиям льготный налоговый режим, а также в связи с необходимостью контроля за официальными и неофициальными финансовыми потоками.

|

|

Рассматривая проблему неуплаты налогов в рамках государства в целом, следует отметить масштабность этой проблемы. Данные, публикуемые в средствах массовой информации и органами государственной статистики, свидетельствуют об очень широком распространении в России различных схем уклонения от уплаты налогов и вывоза капитала за рубеж. Так, в интервью агентству Прайм-ТАСС 27 января 2001 г. Председатель Центрального банка РФ В. Геращенко заявил, что нелегальный вывоз капитала из России в минувшем году составлял 1 млрд. долл. В месяц. По его словам, отток капитала остается острейшей проблемой.

Учитывая, что размер вывозимого капитала составляет лишь часть средств, полученных от неуплаты налогов, реальные масштабы уклонения от налогов ещё выше и, по разным оценкам, составляют не менее 1,5 - 2 млрд. в месяц. При этом большая составляющая этой суммы- потери от перевода финансовых ресурсов в нелегальный оборот и использование предприятиями неучтённых наличных и безналичных средств.

Масштабное уклонение от налогов в рамках государства на сегодняшний день фактически привело к возникновению в рамках российской экономики двух секторов:

официального, где поддерживается официальное бухгалтерское делопроизводство и где использование схем ухода от налогов объективно затруднено. Здесь преобладают крупные производственные предприятия, расположенные в малых и средних городах;

безналогового, где возможно активное использование схем по переводу финансовых ресурсов в нелегальную сферу. К этому сектору в основном относятся малые и средние торговые предприятия торговли и услуг, расположенные в крупных городах, а также ряд крупных предприятий, имеющих отлаженные каналы оттока финансовых ресурсов в безналоговый сектор.

В чистом виде принадлежность предприятия к одному из данных секторов практически не встречается. Как правило, в рамках одного предприятия имеет место сочетание в той или иной пропорции операций в официальном или безналоговом секторах. Соответственно, относя предприятия к первому или второму типу, следует говорить о преобладании операций, включающих уклонение от уплаты налогов, или их незначительной доле.

Рассматривая последствия для экономики от наличия двух секторов хозяйственной деятельности предприятий, следует отметить ряд важных моментов. Субъектами того и другого сектора являются одни и те же предприятия или предприниматели. При этом перевод из легального обращения финансовых и материальных ресурсов в безналоговый сектор неизбежно оказывает прямое влияние на финансовые показатели официального сектора экономики. В частности, активный уход от налогов в официальном секторе в рамках конкретного предприятия должен вести к сокращению выпуска продукции, росту затрат на ее производство и как следствие к росту отпускных цен в официальном секторе.

|

|

В то же время следует учитывать взаимодействие предприятий официального и безналогового секторов экономики (предприятия не зависят друг от друга и действуют на одном и том же рынке). При этом можно предположить, что предприятия официального сектора будут пытаться компенсировать различия в доходности бизнеса по сравнению с предприятиями безналогового сектора, которые платят существенно меньшие налоги. Однако реально предприятия безналогового сектора, разумеется, получают существенные конкурентные преимущества и еще более подрывают финансовую стабильность предприятий официального сектора. В свою очередь между независимыми предприятиями безналогового сектора также имеет место конкуренция, которая способствует относительному снижению цен и росту продаж в этом секторе. Тем самым широкомасштабный уход от налогов, с одной стороны, будет создавать дополнительные бюджетные ограничения для фирм официального сектора, а с другой – его результатом будет снижение рыночных цен и перенос деловой активности в сторону предприятий безналогового сектора. При этом для предприятий официального сектора, как правило, существуют объективные ограничения по снижению издержек и конкурирования с предприятиями безналогового сектора. В частности, в себестоимости продукции официальных предприятий промышленного сектора экономики существенную долю затрат занимают расходы на содержание производственных мощностей, инфраструктуры, оплаты энергоресурсов. В результате нередко складывается ситуация, когда рыночная цена, сформированная с учетом влияния предприятий безналогового сектора, оказывается ниже уровня средних издержек для промышленного предприятия официального сектора, продукция которого оказывается убыточной.

|

|

Рассматривая последствия уклонения от налогов и перевода деятельности предприятий в безналоговый сектор, нельзя не отметить еще один немаловажный фактор. Нередко деятельность предприятия в безналоговой сфере порождает проблемы для собственника этого предприятия в части гарантии своих прав на имущество и финансовые результаты его деятельности, а также необходимости подтверждения данных прав в процессе существования данного предприятия. Складывается ситуация, когда доход собственника гарантирован только в случае его непосредственного участия в деятельности предприятия. В случае если собственник перестает непосредственно участвовать в делах компании, даже при условии сохранения его доли в уставном капитале предприятия, гарантии в получении доходов на него уже могут не распространяться. Таким образом, осуществление деятельности предприятия в безналоговом секторе, как правило, не гарантирует полной защиты прав и законных интересов собственников и акционеров.

Другой существенной проблемой для предприятий, активно уклоняющихся от налогов, является отсутствие капитализации его доходов. Систематический вывод финансовых ресурсов из оборота приводит к тому, что предприятие не может легально увеличивать размер собственного капитала. Тем самым размер его собственного капитала остается на прежнем уровне, либо даже снижается за счет амортизации основных фондов, что может негативно сказываться на его инвестиционной привлекательности. Таким образом, на определенном этапе предприятия могут столкнуться с объективными ограничениями для дальнейшего уклонения от уплаты налогов. В результате возможна ситуация, когда предприятие частично отказывается от оптимизации своих налоговых платежей ради увеличения стоимости предприятия, что в свою очередь неизбежно повышает прозрачность бизнеса.

Проблема снижения капитализации особенно характерна для предприятий, применяющих в качестве механизмов снижения налоговых платежей толлинговые схемы. Применение толлинговых схем помимо прямого ущерба для государственного бюджета имело еще ряд отрицательных последствий для финансово-экономического состояния самих предприятий, о которых следует сказать особо. В данном случае предприятия изначально были поставлены толлингерами в условия, когда размер оплаты за услуги по переработке давальческого сырья был существенно меньше, чем фактические затраты на его переработку. Учитывая существенные объемы перерабатываемой продукции, это приводило к тому, что предприятия быстро становились убыточными и попадали в полную зависимость от собственников сырья – толлингеров. Это позволяло им скупать целые отрасли промышленности. По данной схеме в течение 1992-1995гг. компания “Trans – World Group” скупила акции крупнейших предприятий алюминиевой промышленности: Братского алюминиевого завода, Красноярского алюминиевого завода, Саянского алюминиевого завода, производящих в совокупности 73% российского алюминия.

|

|

В настоящее время по толлинговой схеме работают целые отрасли российской промышленности – нефтехимическая, текстильная и хлопчатобумажная, цветная металлургия и др. Для абсолютного большинства данных предприятий характерны общие проблемы. Нехватка собственных оборотных средств для закупки сырья привела к тому, что все они попали под контроль со стороны компаний – собственников сырья, юридически представленных через иностранные оффшорные компании. Данные компании обеспечивают поставку сырья и полностью контролируют сбыт готовой продукции. При этом под влиянием интересов собственников сырья идет постоянное наращивание выпуска продукции. Особенно заметным был рост предприятий указанных отраслей после кризиса 1998г. (например, в льноперерабатывающей промышленности – до 36% за 2000г.) Однако рост выпуска готовой продукции отнюдь не свидетельствует о благополучном состоянии указанных отраслей. Многие предприятия в настоящее время стоят на пороге полного физического износа основных производственных фондов, поскольку доходы, получаемые от реализации готовой продукции, остаются в распоряжении компаний – собственников сырья, а предприятия получают не более 25% себестоимости переработки и ни о каких инвестициях в обновление производства не идет речи. Компании – собственники сырья абсолютно не заинтересованы во вложение средств в производство и рассматривают промышленные предприятия, прежде всего, с точки зрения максимизации доходов в краткосрочной перспективе. Можно предположить, что в ближайшем будущем указанные отрасли могут столкнуться с глобальным кризисом, выход из которого – в перераспределении собственности в пользу ФПГ. Готовых обеспечить вложение средств в обновление производства.

Необходимо отметить неверную позицию государства по отношениям к предприятиям, самостоятельно активно развивающим собственное производство. Вместо того, чтобы поддержать их стремление к капитализации собственных доходов, что в свою очередь позволило бы им выйти на рынок инвестиций и получить новые конкурентные преимущества, государство устанавливает крайне невыгодный налоговый режим. Проект очередной из глав Налогового кодекса “Налог на доходы предприятий” предусматривает отмену так называемой инвестиционной льготы, освобождающей от налогообложения средства, направляемые на финансирование капитальных вложений. Можно предположить, что принятие данного закона, станет дополнительным тормозом, ограничивающим инвестиционную активность предприятий в ближайшем будущем.

Заключение

Действующая налоговая система угнетает экономику, особенно ее производственный сектор. Простые расчеты показывают, что среднее предприятие обязано перечислять в бюджет до 46% вновь созданной стоимости. Даже в развитых странах со стабильной социально-экономической обстановкой столь высокие ставки налогов являются редкостью и, как правило, ведут к низким темпам экономического роста. Российским предприятиям в отличие от западных приходится приспосабливаться к изменениям в отношении прав собственности, осваивать принципы корпоративного управления, адаптироваться к конкуренции. При неблагоприятном налоговом режиме это мало реально, что и подтверждается российской действительностью.

Угнетая предприятия высокими налогами, государство одновременно пытается поддержать хотя бы часть из них с помощью адресных налоговых льгот. Но это только ухудшает экономическую ситуацию. Во-первых, адресные льготы предоставляются отельным предприятиям и организациям вне системы государственных приоритетов. Это искажает мотивацию руководителей предприятий, ориентирует их не на повышение эффективности работы предприятий, а на установление взаимовыгодных условий с органами власти. Во-вторых, льготы способствуют развитию теневой экономики, создают основу для коррупции, позволяют льготникам оказывать услуги по выводу из-под налогообложения всех желающих путем заключения фиктивных сделок. В итоге одни предприятия на вполне законном основании уклоняются от налогов, другие годами накапливают недоимки, а добросовестные плательщики оказываются в наименее выгодном положении, часто становясь неконкурентоспособными, и либо теряют позиции в конкурентной борьбе, либо начинают уклоняться от налогов.

Указанные проблемы указывают о кризисе налоговой системы, не способствующей ускорению темпов роста российской экономики. Предпринимаемые государством шаги по налоговой реформе крайне необходимы. Ряд положений, введенных Налоговым кодексом, и последовательность действий по реформированию налоговой системы несомненно свидетельствуют о постепенном изменении налогового климата в стране на более разумный по отношению к предприятиям. На сегодняшний день практическая реализация налоговой реформы должна включать следующие шаги:

постепенное выравнивание налогового бремени для разных категорий налогоплательщиков, сокращение необоснованных адресных или отраслевых льгот, принятие мер по привлечению к уплате налогов предприятий, работающих в настоящее время в безналоговом секторе, одновременно необходимо снизить налоговую нагрузку на реальных производителей;

упрощение порядка исчисления налогов, разработка простых и понятных законов, объединение налогов и других обязательных платежей одного уровня, имеющих одинаковую налоговую базу;

сокращение общего числа налогов и утверждение их исчерпывающего перечня, исключение возможности введения субъектами Федерации и муниципальными образованиями дополнительных налоговых платежей;

реформу межбюджетных отношений, определение баланса интересов между бюджетами различного уровня, обеспечение необходимой налоговой базы для местных бюджетов;

исключение укоренившейся практики систематического изменения налогового законодательства; четкое регламентирование деятельности и взаимодействие налоговых органов и налогоплательщиков, снижение необоснованно завышенных штрафных санкций, применяемых к налогоплательщикам.

Продвижение налоговой реформы в указанных направлениях, несомненно, должно положительно повлиять на решение проблем, возникающих на сегодняшний день между государством и предприятием. Однако учитывая богатую отрицательную практику, накопленную предприятиями в ходе их адаптации к действующей налоговой системе, можно предположить, что процесс отказа предприятий от применения механизмов снижения налоговых обязательств займет длительное время. При этом государству, несмотря на возможные убытки от снижения уровня налогового бремени на начальном этапе налоговой реформы, необходимо соблюдать последовательность шагов по реформированию налоговой системы. Только в этом случае можно рассчитывать на доверие со стороны предприятий и на положительный исход налоговой реформы, что позволит увеличить наполнение бюджета и обеспечить переход к цивилизованным отношениям между государством и предприятиями.

Список литературы

Барулин С.В. «Налоги как инструмент государственного регулирования экономики». Финансы. № 1. 1996.

Черник Д.Г. «Экономика и налоги». Налоговый вестник. № 3. 1996.

Масленникова А.А. Финансы. № 3. 2002.

Бутыльков М.Л. «Направления и методы налогового воздействия государства на банковскую деятельность». Финансы и кредит. № 3. 2002.

Маслова Д.В. «Налоговый кодекс и активизация стимулирующего потенциала налога на прибыль». Финансы. № 3. 2002.

Струков М.Ю. «Российская налоговая система и предприятия». Проблемы прогнозирования. № 1. 2002.

Горский И. «Налоги в экономической стратегии государства». Финансы. № 8. 2001.

Приложение А

Закон Российской Федерации “Об основах налоговой системы в Российской Федерации”. Глава 1: “Общие положения”.

Статья 2. Понятие налога, другого платежа и налоговой системы

Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами.

Совокупность налогов, сборов, пошлин и других платежей (далее - налоги), взимаемых в установленном порядке, образуют налоговую систему.

Статья 3. Плательщики налогов

Плательщиками налогов являются юридические лица, другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги.

Плательщики налогов, указанные в настоящей статье, в дальнейшем именуются налогоплательщиками.

Статья 5. Объекты налогообложения

Объектами налогообложения являются доходы (прибыль), стоимость определённых товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами.

Приложение Б

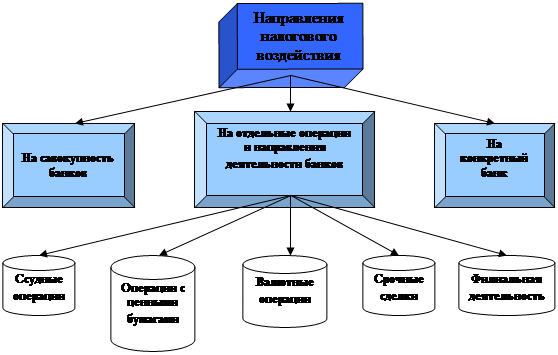

Рис. 1. Направления налогового воздействия на банковскую деятельность

Рис. 2. Методы налогового воздействия государства на банковскую деятельность и формы их проявления

§ см. Ïðèëîæåíèå À

[1] см. Указ Президента РФ от 8 мая 1996 г.№685 «Об основных направлениях налоговой реформы в РФ и мерах по укреплению налоговой и платежной дисциплины» (с изменениями от 3 апреля 1997 г.)

[2] см. Таблицу 1

[3] Инструкция Госналогслужбы РФ от 30 мая 1995 года №31 «О порядке исчисления и уплаты налогов на имущество физических лиц» (в редакции от 1 апреля 1996 г.)

[4] см. Закон РФ от 12 декабря 1991 г. №2018-1 «О курортном сборе с физических лиц» (в редакции от 1 сентября 1997 г.)

|

|

|

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!