Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Особенностью национальной поддержки малого бизнеса является наличие в законодательстве нескольких определений понятия "малое предприятие". Их можно разделить на три вида.

Во-первых, п.3 ст.3 Закона N 88-ФЗ. Он определяет субъектов малого предпринимательства, которые вправе претендовать на льготы и преимущества, предусмотренные федеральным законодательством.

Во-вторых, это определения малого предпринимательства, содержащиеся в законодательных актах субъектов федерации. На примере Москвы и Московской области можно сказать, что понятие малого предприятия в региональном законе может несколько отличаться от того, что содержится в Законе N 88-ФЗ. Региональное законодательство определяет малые предприятия как субъекты, которые вправе претендовать на льготы и преимущества, предусмотренные субъектам малого предпринимательства региональным законодательством.

В-третьих, это определение субъектов малого предпринимательства, которые вправе перейти на упрощенную систему налогообложения, а также определение субъектов малого предпринимательства, которые имеют право на льготы по налогу на прибыль. Хотя как в первом, так и во втором случае, под малыми предприятиями понимаются субъекты, отнесенные к таковым в соответствии со ст.3 Закона N 88-ФЗ. Круг лиц, которые вправе воспользоваться упрощенной системой или могут использовать льготы по налогу на прибыль, значительно уже по сравнению с теми лицами, которые определены в Законе N 88-ФЗ.

Определение субъектов малого предпринимательства в российской практике дано в Федеральном законе "О государственной поддержке малого предпринимательства в Российской Федерации" от 14.06.1995 N 88-ФЗ в ред. от 02.02.2006 (далее - Закон N 88-ФЗ). Этот закон определяет общие положения в области государственной поддержки и развития малого предпринимательства в Российской Федерации, устанавливает формы и методы государственного стимулирования и регулирования деятельности таких субъектов.

Повторимся вновь, о том, что в соответствии с нормами ст. 3 закона N 88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия):

- в промышленности - 100 человек;

- в строительстве - 100 человек;

- на транспорте - 100 человек;

- в сельском хозяйстве - 60 человек;

- в научно-технической сфере - 60 человек;

- в оптовой торговле - 50 человек;

- в розничной торговле и бытовом обслуживании населения - 30 человек;

- в остальных отраслях и при осуществлении

- других видов деятельности - 50 человек.

К субъектам малого предпринимательства относят также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Они квалифицируются в законодательстве как предприниматели без образования юридического лица (ПБОЮЛ).

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к ним по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота (дохода) или годовом объеме прибыли.

Показатель, который выбирается для определения вида деятельности (доход или прибыль), определяется организацией самостоятельно и обязательно указывается в приказе руководителя об учетной политике. Он не изменяется в течение отчетного года.

Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений такого юридического лица.

При превышении малым предприятием установленной законом численности оно лишается льгот, предусмотренных законодательством, на период, в течение которого допущено превышение, и на последующие три месяца.

Статья 23 Гражданского кодекса РФ (ГК РФ) «Предпринимательская деятельность гражданина» устанавливает, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Таким образом, ГК РФ непосредственно конкретизирует право гражданина на занятие предпринимательской деятельностью, предусмотренное статьей 34 Конституции РФ, которой определено, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Осуществление предпринимательской деятельности является следствием реализации общего конституционного права гражданина на труд, т. е. права свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию (статья 37 Конституции РФ).

При этом статьей 24 ГК РФ устанавливается, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливае6тся гражданским процессуальным законодательством.

Второй вариант – выступить единственным учредителем юридического лица и вести предпринимательскую деятельность от его имени.

В ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету (ст.48.1 ГК РФ), а также заниматься только на основании специального разрешения – лицензии.

Правоспособность юридического лица возникает в момент его создания и прекращается в момент завершения его ликвидации.

В рамках многообразия имеющихся форм собственности могут быть созданы субъекты хозяйствования различных организационно-правовых форм. Классификация последних возможна по следующим основаниям: количество участников и специфика их деятельности, форма управления, способ распределения прибылей, источники имущества, пределы имущественной ответственности и т. п.

По характеру участия учредителей в деятельности предприятия:

- юридические лица, участники которых объединяют свои личные усилия для достижения предпринимательской цели – это полные хозяйственные товарищества (статья 69 ГК РФ);

- юридические лица, участники которых объединяют свои капиталы – это Акционерное общество (статья 96 ГК РФ), Общество с ограниченной ответственностью (статья 87 ГК РФ), Общество с дополнительной ответственностью (статья 95 ГК РФ).

По объему вещных прав предприятия могут быть классифицированы на следующее:

- предприятия, обладающие правом оперативного управления имуществом, которым они наделены;

- предприятия, обладающие правом хозяйственного ведения имущества, которое предоставлено собственником для осуществления их хозяйственной деятельности;

- предприятия, обладающие правом собственности на их имущество.

В соответствии с целями деятельности выделяются следующие виды:

- коммерческие предприятия, целью которых является максимизация прибыли (хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия);

- некоммерческие, которые в своей деятельности преследуют иные цели. Они могут заниматься предпринимательской деятельностью лишь постольку, поскольку это необходимо для достижения их уставных целей и не имеют права распределять прибыль, которая получена, между своими участниками (потребительские кооперативы, фонды, учреждения, ассоциации).

По формам предпринимательской деятельности предприятия можно классифицировать:

- хозяйственные товарищества и общества (полное и командное товарищества, АО, ООО, ОДО);

- производственные кооперативы;

- унитарные предприятия.

Нормативной базой для создания и ликвидации малого предпринимательства является Федеральный закон РФ от 8 августа 2001г № 129 – ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Федеральный закон от 26 октября 2002г №127 – ФЗ «О несостоятельности (банкротстве) предприятия».

Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму).

В течение пяти лет после признания гражданина банкротом по его заявлению повторно не может быть возбуждено дело о банкротстве.

В соответствии с пунктом 3 статьи 4 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) организации, перешедшие на упрощенную систему налогообложения (далее – УСН), освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса РФ.

При этом организации, применяющие УСН, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

При использовании предприятием упрощенной системы налогообложения в соответствии с требованиями, установленными главой 26.2 НК РФ, оно должно вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Министерства РФ по налогам и сборам от 28 октября 2002 года № БГ-3-22/606.

Таким образом, Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная вышеназванным Приказом, является регистром налогового учета (письмо Минфина РФ от 15 апреля 2003 года № 16-00-14/132).

Кроме этого, упрощенная система бухгалтерского учета для субъектов малого предпринимательства предусматривается пунктом 2 статьи 5 Закона РФ «О бухгалтерском учете».

Федеральный закон от 14 июня 1995 года № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» в статье 5 определяет, что государственная статистическая и бухгалтерская отчетность малых предприятий представляется в утверждаемом Правительством РФ порядке, предусматривающем упрощенные процедуры и формы отчетности, содержащие в основном информацию, необходимую для решения вопросов налогообложения.

Малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в РФ, положениями (стандартами) по бухгалтерскому учету, а также Типовыми рекомендациями, утвержденный приказом Министерства финансов РФ от 31 октября 2000года № 94н (в редакции Приказа Минфина РФ от 07 мая 2003 года № 38н).

Некоторые льготы в налоговом и трудовом законодательстве зависят исключительно от количества сотрудников организации. Фирмам с численностью работников:

- до 35 человек (в сфере розничной торговли и бытового обслуживания - 20 человек) разрешено по соглашению сторон заключать с работниками срочные трудовые договоры (ст. 59 Трудового кодекса);

- до 10 человек можно представлять сведения о доходах сотрудников по форме 2-НДФЛ только на бумажных носителях (п. 2 ст. 230 НК);

- до 250 человек (а с 2008 г. до 100 человек) разрешено не представлять налоговую декларацию в электронном виде (п. 3 ст. 80 Налогового кодекса).

А вот, чтобы воспользоваться остальными поблажками, фирма должна соответствовать всем критериям малых предприятий.

Закон устанавливает несколько критериев, соответствие которым должно выполняться одновременно. Об этом сказано в статье 3 Федерального закона от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства".

Во-первых, предприятие должно быть коммерческим.

Во-вторых, доля граждан либо других малых предприятий в уставном капитале фирмы должна быть не менее 75 процентов.

И, в-третьих, ограничение по численности персонала. В промышленности, строительстве, на транспорте она должна быть не более 100 человек, в сельском хозяйстве и научно-технической сфере не более 60 человек. В розничной торговле и бытовом обслуживании населения лимит составляет 30 человек. Пределом численности для оптовиков и прочих фирм будет 50 человек. Если фирма ведет несколько видов деятельности, то нужно брать численность по той отрасли, доля которой в выручке либо прибыли наибольшая.

Итак, "малыши" могут сдавать в налоговую инспекцию лишь бухгалтерский баланс, отчет о прибылях и убытках. Остальные формы сдавать необязательно (п. 3 указаний, утвержденных приказом Минфина от 22 июля 2003 г. N 67н). То есть в налоговую можно не отвозить:

- отчет об изменениях капитала (форма N3);

- отчет о движении денежных средств (форма N 4);

- приложение к бухгалтерскому балансу (форма N 5);

- пояснительную записку.

Правда, для того, чтобы отказаться от "лишних" форм, фирма не должна подлежать обязательному аудиту. А для этого, помимо прочих условий, годовая выручка компании не может быть выше 50 миллионов рублей, а валюта баланса - 20 миллионов рублей. Такие правила устанавливает пункт 1 статьи 7 Закона от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности".

Статья 15 Закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" предписывает всем организациям сдавать годовую бухгалтерскую отчетность в органы государственной статистики. Это относится и к малым предприятиям. За исключением разве что упрощенцев - они не ведут бухучет. Обратите внимание: если вы сдаете в налоговую инспекцию только баланс и отчет о прибылях и убытках, сдавать приложения к балансу в органы статистики вы также не должны. Имейте также в виду, что квартальные балансы нести в статистику не надо (письмо Росстата от 27 мая 2005 г. N ИУ-13-23/1422).

Кроме баланса, малые предприятия сдают форму N ПМ. Делать это должны и упрощенцы - здесь для них исключений нет. Однако сдавать форму N ПМ нужно только в том случае, если ваша фирма попала в выборку (распоряжение правительства от 9 октября 1995 г. N 1389-р). Правда, если фирма занимается добычей рыбы и морепродуктов, отчитываться придется обязательно.

Еще одна поблажка предоставлена малым фирмам пунктом 2 ПБУ 18. Он разрешает не применять "малышам" положение по учету расчетов по налогу на прибыль. Правда, если бухгалтер фирмы решит все же учитывать постоянные и временные разницы, никто его неволить не будет. А вот для того, чтобы отказаться от этого сомнительного удовольствия, достаточно прописать свое право в учетной политике. После этого, вместо того чтобы доводить различными проводками "бухгалтерский налог на прибыль" до той суммы, которую надо заплатить в бюджет, вы делаете в бухучете одну-единственную запись по начислению реального налога. В этом случае будет отличаться и заполнение отчета о прибылях и убытках. Дело в том, что строку "Текущий налог на прибыль" фирмы, применяющие ПБУ 18, рассчитывают по формуле: бухгалтерская прибыль х 24% + ОНА - ОНО - ПНА + ПНО. Однако малым фирмам, не пользующимся ПБУ 18, "подбить" текущий налог на прибыль по данным формы 2 будет невозможно. Ведь они не будут указывать отложенные и постоянные активы и обязательства. Поэтому данные о налоге можно просто взять из налоговой декларации.

У малых предприятий есть еще одна поблажка в учете. Вместо инвентарных карточек по учету основных средств (форма ОС-6) они могут вести инвентарную книгу (форма ОС-6б) (постановление Госкомстата от 21 января 2003 г. N 7).

Принятая на малом предприятии учетная политика утверждается приказом (распоряжением) лица, ответственного за организацию и состояние бухгалтерского учета, т.е. руководителя предприятия.

При этом утверждается:

- рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля над хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации.

Малое предприятие составляет и представляет бухгалтерскую отчетность в порядке, предусмотренном Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29 июля 1998 года № 34н и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/98).

Из практики видно что, из большинства случаев на малом и среднем бизнесе существует так называемая «черная бухгалтерия».

Для предпринимателей, организующих свое дело «с нуля», к сожалению, на первоначальном этапе «черная бухгалтерия» - это способ выживания. Им не хватает средств заплатить все налоги, оставить деньги на зарплату сотрудникам, купить дополнительное оборудование т. д. Поэтому предприниматели зачастую выплачивают часть заработной платы «черным налом». Однако ведение «черной бухгалтерии» может обернуться проблемами. Во-первых, сотрудники могут заинтересоваться своим «социальным пакетом» (они могут быть недовольны маленькими отчислениями из-за невысокой «белой зарплаты»). Запросить, в частности, информацию в пенсионном фонде о состоянии своего пенсионного счета, тем самым навлечь налоговую проверку и, соответственно, выплату крупных денежных штрафов. Глава 16 НК РФ предусматривает санкции за налоговые нарушения. К тому же практика показывает, что квалифицированные сотрудники, как правило, ищут высокую «белую зарплату». Во-вторых, с «черной бухгалтерией» трудно взять кредит в банке.

На первом этапе организации и индивидуальные предприниматели, изъявшие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на УСН одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели в праве применять УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Данные положения закона были подтверждены в письме МНС РФ от 27 мая 2004 года № 09-0-10/2190 «О подаче заявления о переходе на упрощенную систему налогообложения одновременно с документами на государственную регистрацию»:

«Министерство РФ по налогам и сборам в связи с поступающими запросами от инспекций МНС России о возможности подачи заявления о переходе на упрощенную систему налогообложения одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица, сообщает следующее.

В целях реализации вновь созданными организациями и вновь зарегистрированными индивидуальными предпринимателями права на применение УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя. Учитывая, что Министерство Российской Федерации по налогам и сборам является регистрирующим и налоговым органом, до внесения соответствующих изменений в статью 346.13 Кодекса возможна подача заявления о переходе на упрощенную систему налогообложения одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица и физического лица в качестве индивидуального предпринимателя.

При этом в заявлении о переходе на УСН по форме № 26.2-1, утвержденной приказом МНС России от 19.09.2002 №ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», вновь созданная организация (вновь зарегистрированный индивидуальный предприниматель) не указывает ОГРН, ИНН/КПП организации (ОГРНИП, ИНН индивидуального предпринимателя).

УСН также могут использовать адвокаты, учредившие адвокатские кабинеты (письмо МНС РФ от 30 марта 2004 года №22-0-10/571) «О порядке перехода на упрощенную систему налогообложения адвокатов, учредивших адвокатские кабинеты».

Налогоплательщики, применяющие УСН, в большинстве случаев не вправе до окончания налогового периода перейти на общий режим налогообложения.

Статья 346.17 НК РФ устанавливает порядок признания доходов и расходов при применении УСН.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Расходами налогоплательщиков признаются затраты после их фактической оплаты.

Расходы на приобретение основных средств, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК. РФ, отражаются в последний день отчетного (налогового) периода.

Недостатками УСН является перечень расходов, которые можно учесть при расчете единого налога по УСН, ограничен Налоговым кодексом. Этот перечень очень ограничен по сравнению с составом расходов индивидуальных предпринимателей, применяющих традиционную систему налогообложения. И хотя большинство основных расходов в перечне присутствуют, нужно внимательно относиться к своим расходам – может случиться, что этих расходов в перечне не окажется. В этом случае, не смотря на то, что расходы фактически понесены, при расчете налога они не будут учитываться, т.е. единый налог по УСН придется уплачивать со всей суммы.

Кроме того, при расчете единого налога по объекту «доходы за минусом расходов» существует вероятность уплаты так называемого минимального налога. Минимальный налог – это налог, который равен 1% от доходов индивидуального предпринимателя. Этот налог рассчитывается по итогам года в том случае, если единый налог, рассчитываемый как 15% от разницы между доходами и расходами, меньше, чем минимальный налог.

Еще одним минусом следует назвать невозможность изменения объекта налогообложения в течение периода применения УСН. Тот объект, который был выбран при переходе на УСН, применяется в течение всего периода действия УСН. Сменить объект можно, лишь отказавшись от применения УСН, но в этом случае минимум один год придется работать по традиционной системе налогообложения.

Таким образом, очевидно, что УСН – один из наиболее привлекательных специальных налоговых режимов, действующих в РФ.

Уровень развития малого предпринимательства у нас крайне низок. Если в США, странах Западной Европы, в Японии на 1000 человек приходится примерно 50-70 малых фирм, то в России – лишь 5 -6 малых предприятий – отставание в разы. Если в сфере малого предпринимательства в развитых странах занято от 50 до 70% рабочей силы – у нас этот показатель достигает в лучшем случае 10%. К тому же численность занятых в сфере малого предпринимательства сократилось за последние годы чуть ли не в два миллиона.

В рамках исследования в ноябре 2006года было опрошено 4350 респондентов – представителей малого бизнеса в 80 субъектах РФ методом личного интервью по формализованной анкете.

По результатам опроса были выявлены следующие проблемы, которые тревожат сегодня предпринимателей. Наибольшие трудности в работе малого бизнеса вызывает ситуация с судебно-правовой защитой (лишь в семи из 80 регионов респонденты оценили ее как благоприятную) и доступ к производственным площадям, включая офисные помещения (благоприятная ситуация зафиксирована только в трех из 80 регионов). Так, лишь 0,7% российских предпринимателей полностью уверены в том, что возможно отстоять законные интересы своего бизнеса вопреки воле региональных властей. 68,8% считают, что эти шансы минимальны или их нет вовсе.

Существенную озабоченность респондентов вызывает состояние конкурентной среды и уровень безопасности бизнеса. Речь идет о преференциях со стороны региональных властей определенным компаниям и о давлении со стороны крупного бизнеса. Половина опрошенных респондентов заявляют, что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет.

Наиболее актуальные риски малого предпринимательства в целом по России:

- резкое ухудшение общей ситуации в экономике – 64,4%;

- рост арендных платежей – 45,2;

- изменения в региональном законодательстве – 28,9;

- появление крупного монополиста – 26,3;

- необоснованные штрафы, нарушения при проверках и т. п. – 22,1;

- незаконные попытки отнять или ликвидировать бизнес – 7,4;

- вымогательство со стороны криминальных группировок – 4,8.

Не маловажной проблемой российского малого бизнеса являются высокие налоги, дороговизна материально-технических средств, отсутствие кредитных ресурсов, что негативно сказывается на финансовом состоянии их предприятий. (Табл. 1.2).

Таблица 1.2. Факторы, сдерживающие развитие малого бизнеса, % к числу ответивших.

| Фактор | Мнение экспертов | Мнение предпринимателей |

| Отсутствие кредитных ресурсов | 53,1 | 48,6 |

| Административные барьеры | 30,6 | 11,4 |

| Территориальная обособленность региона, повышенная транспортная составляющая в расходах | 24,5 | 62,4 |

| Низкий потребительский (платежеспособный) спрос | 12,2 | 40,0 |

| Неустойчивость государственной политики | 22,4 | 35,9 |

| Нестабильность рынка сбыта | 8,2 | 7,3 |

| Низкая квалификация предпринимателей (работников) | 8,2 | 24,1 |

| Отсутствие консультационных центров | 4,1 | |

| Высокие налоги | - | 40,8 |

| Незащищенность прав собственности | - | 19,6 |

| Дороговизна техники, оборудования | - | 26,9 |

| Дороговизна топливных и энергетических ресурсов | - | 35,1 |

Серьезный сдерживающий фактор – низкий платежеспособный спрос населения, которое является основным потребителем продукции и услуг малого бизнеса. Как отмечают специалисты, главная черта современной социальной пирамиды в России – формирование и хроническое воспроизводство масштабной бедности, которая на протяжении десятилетия охватывает более 30% населения страны. Среди них более 10% в обозримой перспективе не имеют шансов изменить свое материальное и общественное положение.

Согласно многим исследованиям, предприниматели, особенно мелкие, единодушно жалуются на тотальный и повседневный грабеж со стороны государственных чиновников. Государственные службы буквально терроризируют их требованиями мелочной отчетности, частными инспекциями и штрафами. Взимая довольно высокие налоги, государство взамен не обеспечивает предпринимателям сколько-нибудь эффективной поддержки.

О сложностях взаимоотношений предпринимателей и региональных властей свидетельствует также данные экспертного опроса, проведенного Союзом промышленников и предпринимателей. В опросе приняли участие 919 человек, отнесенных к категории «эксперты» и представляющих в основном малый (66%) и средний (20%) бизнес из всех федеральных округов РФ, Москвы и Санкт-Петербурга. Из них 79,0% считают, что региональная власть своими действиями создает проблемы в бизнесе, так как преследует свои интересы или интересы близких к ней предпринимателей.

Другая не менее важная проблема – низкая квалификация самих предпринимателей и наемных работников. Некомпетентность управляющих или недостаточная способность персонала принимать решения стала главной причиной разорения малых фирм. Во многих странах с рыночной экономикой разрабатываются специальные программы управленческой поддержки малого бизнеса, создаются центры развития или «инкубаторы» мелкого бизнеса.

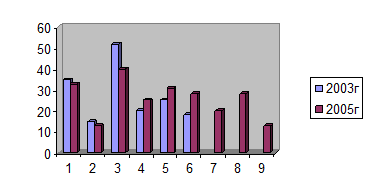

В статье «Кто крайний к столоначальнику?» автор обращает внимание на чиновников. Он пишет, что чиновник – это главный тормоз в развитии предпринимательства. (рис.4)

Рис. 4. Оценка бизнесменами административного давления государственных служб на предпринимательскую деятельность, % к числу опрошенных.

1 – Администрация городов (районов);

2 – Правительство края;

3 – УМНС края;

4 – Милиция;

5 – Санэпиднадзор;

6 – Пожарный надзор;

7 – Органы лицензирования;

8 – Торговая инспекция;

9 – Госархнадзор.

По оценкам социологического фонда «Индем», масштабы коррупции в отношениях с малым бизнесом в России составляют от 50 до 120 млрд. руб. в год. Предприниматели тратят на взятки чиновникам 6% от оборота. Это – взятки контролирующим и проверяющим организациям (санэпидемстанция и пожарная охрана), лицензирующим органам, налоговикам, таможенникам и правоохранительным органам. В августе 2001г. был принят федеральный закон, направленный на облегчение процедуры регистрации, который предусматривает, что она должна проходить в «одно окно» и на нее должно уходить не более пяти рабочих дней. Но до сих пор на регистрацию фирмы уходит полгода и более (в Германии – 2 часа).

Председатель Московской конференции промышленников и предпринимателей депутат Госдумы Е.В.Панина, сравнивая чиновников с бревном, лежащим на пути развития малого и среднего бизнеса, так отзывается об упрощенной системе регистрации предприятий по принципу «одного окна»: «Чтобы пробиться к этому «окну», люди с ночи занимают очередь, пишут на ладони порядковый номер. И вот, наконец, изнуренные многочасовым стоянием, протягивают бюрократу свою бумагу. Но не тут-то было. Выясняется, что закорючка не там поставлена. Так и ходят предприниматели по кругу. Не один месяц уходит. Кстати, рядом с этим «окном» сидит некий представитель конторы «Рога и копыта», который за определенную сумму готов решить любую проблему. Дальше поборы увеличиваются. Кредит в банке дают под жуткие проценты и на короткий срок. Душат налогами. Изводят взятки пожарным, санинспекторам, милиционерам. Пробить эту чиновничью стену сегодня невозможно».

Подводя итог, можно проследить, что у малых предприятий имеется некоторые скидки в налоговом и трудовом законодательстве. Рассмотрели «Упрощенную систему налогообложения», ее преимущества и недостатки. По итогам опрошенных предпринимателей были выявлены проблемы затормаживания развития малого бизнеса.

И в следующей части, автор попытается проанализировать поддержку развития малого предпринимательства с помощью государства.

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!