Волатильностью можно торговать точно так же, как и ценой. Хотя это кажется трудным, но в реальности – не сложнее, чем покупать и продавать акции или фьючерсы. Практически неограниченные возможности при низком уровне риска – вот то преимущество, которое имеет торговец волатильностью. Публикуемая здесь статья, составленная на основе фактического материала, наглядно иллюстрирует данное утверждение.

Волатильность – точно такой же спекулятивный инструмент, как непосредственно акции или фьючерсы, поведение которых как раз и оценивается этим показателем изменчивости цен. Определенно, анализировать его много удобней и проще, чем ценовые движения по одной простой причине: он не так уж экспансивен и не столь непредсказуем. Фактически, показания волатильности “замкнуты” между какими-то исторически складывающимися границами и обычно не составляет особого труда определить наиболее вероятный сценарий развития дальнейших событий. Говоря совсем простым языком, это все равно, что торговать RSI или каким-нибудь стохастиком. Каждый знает: выше определенного значения эти индикаторы не поднимутся, равно как и не опустятся ниже своего абсолютного минимума.

В этой идеальности условий есть один нюанс: торговать волатильностью возможно только в случае использования опционов, цена (премия) которых чрезвычайно чувствительна к волатильности. Существует множество стратегий, основывающихся на волатильности и принимающих во внимание только этот параметр. Казалось бы, все чрезвычайно просто: волатильность выросла – надо продавать опционы, упала – покупать. Но здесь нас подстерегает ловушка, суть которой в необходимости применения подразумеваемой волатильности (implied volatility), не являющейся исторической волатильностью (historical volatility), практикуемой для оценки изменчивости цены акции или фьючерса.

Конечно же, часто в анализе используют и ту и другую, пытаясь выяснить наиболее вероятный сценарий. Но для торговца волатильностью часто бывает достаточно знать только лишь подразумеваемую волатильность и характер будущих колебаний базового актива (больший или меньший размах в сравнении с сегодняшним). Причина этого кроется в том, что подразумеваемая волатильность характеризует будущую волатильность основного инструмента (акции или фьючерса), поэтому по-иному ее можно определить как “ожидаемую волатильность”. Безусловно, нельзя исключать ошибочность прогноза, но анализ, базирующийся на волатильности, является наиболее качественным из всех известных на сегодняшний день методов оценки рынка.

Три простых примера покажут некоторые торговые методы, наиболее часто применяемые торговцами волатильности.

Пример № 1. Покупка волатильности

Акции NEW ERA NETWKS (Nasdaq: NEON) в конце октября 2000 года пришли к 15 долларам (когда-то они торговались и по 95, но в последний раз такие цены наблюдались в феврале-марте 2000 года). Хотя подразумеваемая волатильность по этой бумаге достаточно велика в сравнении со многими акциями Nasdaq или NYSE, но определенно – она могла вырасти еще, так как ранее демонстрировала куда более высокие значения (Рисунки 1 и 2).

Указанные предпосылки обеспечили возможность использования стратегии “покупка волатильности”, дополненной техникой рехеджирования (rehedging), подробно описанной в книге К. Коннолли “Покупка и продажа волатильности” (ИК Аналитика, Москва, 2001). Суть ее в том, чтобы постоянно поддерживать дельта-нейтральное состояние позиции, включающей в себя проданные акции и купленные опционы колл около-денег.

Вычисления, осуществленные с помощью оригинальной программы (разработанной автором), позволили определить ценовые уровни, где необходимо осуществлять рехеджирование. В Таблице 1 представлены фрагменты расчетов на 1 ноября 2000 года. В первой колонке указано то количество акций, которые должен иметь портфель, первоначально состоящий из короткой позиции по акции при цене входа $15.50, и 10 длинных апрельских опционов колл (6-месячных) с ценой исполнения 15 по 4 5/8. Вторая колонка содержит значения для лимитных ордеров на продажу, а третья – на покупку.

Табл. 1. Список лимитных ордеров для торговли лотом в 40 акций (рехеджирование при изменении дельты на 0.04) при первоначальной позиции: шорт 670 акций по 15.50 и лонг 10 Апрель-15-колл по 4 5/8

Кол-во акций

Sell

Buy

- 990

56 3/16

56 1/8

-

- 750

18 6/16

18 5/16

- 710

16 15/16

16 7/8

- 670

15 9/16

15 7/16

- 630

14 9/16

14 5/16

- 590

13 5/8

13 5/16

- 550

12 11/16

12 3/8

- 510

11 7/8

11 9/16

- 470

11 1/8

10 3/4

-

- 30

3 3/8

3

- 0

2 3/4

2 7/16

Для данной торговли были выработаны такие правила:

1. После входа в позицию при цене $15.50 выставляются лимитные ордера на продажу выше текущей цены (из колонки “Sell”) и лимитные ордера на покупку (из колонки “Buy”).

2. После исполнения ордера на покупку вводится ордер на продажу, который находится на предыдущем уровне. (Например, после исполнения покупки по 12 3/8 вводится ордер на продажу по 13 5/8 и т.д.)

3. После исполнения ордера на продажу вводится ордер на покупку, который находится уровнем ниже. (Например, после исполнения продажи по 16 15/16 вводится ордер на покупку по 15 7/16 и т.д.)

4.

Для наглядности, на Рисунке 3 представлен график NEON, на котором прочерчены все ценовые уровни, где выполнялась торговля, цель которой – не упустить ценовые движения, приносящие бумажную прибыль, превращая ее в реальные деньги на торговом счете через операции рехеджирования.

Рис. 3. Дневной график NEON с обозначенными ценовыми уровнями, где выполнялось рехеджирование.

Итак, к каким же результатам пришла торговля, когда 9 января цена акции опустилась до 2 3/8, где все короткие позиции были закрыты, так как самый нижний покупающий ордер находился на 2 7/16? Ответ содержится в небольшой сводной Таблице 2, где приведены все сведения о результатах стратегии “покупка волатильности”, в процессе которой потребовалось провести 76 трейдов, включая 74 торговых операции, связанные с рехеджированием.

Табл. 2. Сводный отчет по торговле волатильностью с NEON

Дебет

(стоимость покупки опционов колл)

Кредит

(прибыль от торговли акциями)

Комиссия

Сальдо

+4,625.00

- 7,004.38

+280.20

- 2,099.18

Максимальная

Минимальная

Средняя

9,000.00

4,625.00

6,812.50

Прибыль за 69 дней, %

30.8%

Прибыль в годовых %

163.0%

Без всякого сомнения, было бы здорово “отстоять” все падение с самой вершины до дна. Скажем, с 20 до 3, введя в шорт 900 акций (позиция, требующая в самом начале $9000 маржи). Но кто мог тогда, в середине ноября, уверенно сказать, что цена будет в очень недалеком будущем менее 3 долларов за акцию? Всегда хорошо быть прозорливым, когда известен результат…

Пример № 2. Продажа волатильности.

Этот пример показывает одну из разновидностей торговли, основанной на продаже волатильности. Ценность рассматриваемого случая состоит еще и в том, что здесь демонстрируется менеджмент, который может быть применен в критических обстоятельствах.

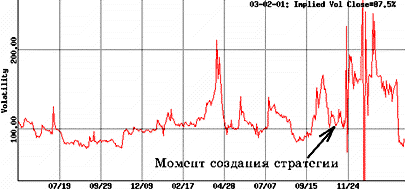

Стратегий, использующих чрезмерно возросшую подразумеваемую волатильность достаточно много. Но в данном случае была введена позиция, подсказанная поисковой системой, фиксирующей наличие экстремального роста волатильности (обычно каждое программное обеспечение, обеспечивающее анализ опционов, обладает такой возможностью). Итак, программа OptionVue выдала рекомендацию о продаже Стрэддла (Straddle) из опционов на акцию PG&E Corporation (NYSE: PCG), используя 6-месячные опционы колл и пут с ценой исполнения 20. Акция в этот момент торговалась около этого значения.

Небольшое исследование ситуации позволило выяснить, что более практичным выглядит продажа не июньской серии, а самой ближней – январской. Именно она и была задействована, в результате чего созданная позиция обеспечила получение на счет общей премии в $2,887.50 (продажа 5 Январь-20-пут по 3 и продажа 5 Январь-20-колл по 2.375). Торговля в тот момент казалась приятным времяпровождением, потому что подразумеваемая волатильность возросла до неимоверных высот как на 6-месячном графике, так и 2-летнем (Рисунки 4 и 5). Рис. 4. Подразумеваемая волатильность PCG - 6-месячный график.

Действительно, спустя буквально неделю Стрэддл подешевел, обеспечивая не менее $600 прибыли. С учетом того, что маржевые требования для данной позиции составляли $2000, процентный доход определялся внушительными 1500 процентами. Но как всегда случается, когда все хорошо – акция неожиданно обрушилась вниз, потому что выяснилось наличие серьезного конфликта компании с властями штата Калифорния, где она вела бизнес, связанный с поставкой электроэнергии и тепла населению. Кто бы мог подумать, что в солнечном и благодатном Сан-Франциско могут регулярно и планово отключать электроэнергию точно так же, как и в России (например, во Владивостоке)!

Как бы там ни было, но случившееся падение оказалось поистине ужасным – акция за 1 день подешевела более чем в 2 раза (если учитывать внутридневное дно). Подъем цены при закрытии не сулил ничего хорошего, потому что ценовая область, где короткий Стрэддл имел безубыточность, осталась очень далеко (Рисунок 6). К сожалению, своевременные действия для обеспечения хеджирования коротких опционных позиций не были предприняты заранее, поэтому стратегия требовала срочного вмешательства.

Рис. 6. Ценовая область, где короткий Стрэддл из январских опционов на PCG обеспечивал безубыточность.

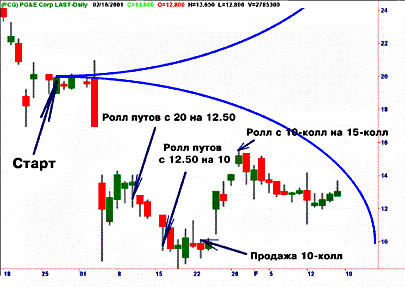

Чтобы спасти положение, проданные Январь-20-пут были выкуплены обратно по 7.75, и одновременно с этим проданы 19 контрактов Февраль-12.50-пут по 2. Эта техника имеет много названий, типа: “переход” (“роллинг” – rolling, roll), “пересадка”. А часто используемое общее наименование “корректировка” (adjustment) отражает суть происходящего. Можно насчитать немало разновидностей “роллирования”, но в данном случае использовалась формула: Дебит = Кредит, – техника, известная как “Переход с кредитом” (rolling for credit). Цель, преследуемая этим подходом, состоит в получении того же объема опционной премии, которая уплачивается при покупке ранее проданных опционов (естественно – с убытком). Если проданные опционы истекают в состоянии без-денег, то в итоге возникает прибыль.

Спустя совсем непродолжительное время акция снова опустилась, что повлекло потребность в очередной корректировке позиций по коротким путам (с 19 контрактов Февраль-12.50-пут на 38 контрактов Февраль-10-пут). Все бы ничего, но паническое настроение рынка передалось трейдеру, который перестал видеть “дно” и смотрел уверенно вниз. В силу того, что к этому моменту первоначально проданные опционы колл истекли без-денег, продажа новых опционов колл казалась малорискованным занятием, не требующем к тому же новой маржи, если конечно их количество не превысит число коротких путов, которых к тому моменту “накопилось” аж 38 Февраль-10-пут.

Итак, в дополнение к ним было продано 19 Февраль-10-колл. И снова случилась обычная история: как только перестаешь смотреть вверх, тут же все разворачивается, и начинает расти. По прошествии нескольких дней возникла потребность для очередной корректировки – теперь уже в отношении опционов колл. Использованная техника требует неумолимого следования системе, поэтому 19 коротких Ферваль-10-колл были выкуплены, а их место заняли 40 коротких Март-15-колл, истекших по итогу в состоянии без-денег. Все корректировки опционных позиций можно увидеть на Рисунке 7.

Рис. 7. Корректировки опционных позиций на PCG, с применением техники “переход с кредитом” (пояснения в тексте).

Может показаться, что описанная история полна драматизма и являлась весьма рискованным мероприятием. Но такое ощущение исчезает, достаточно просмотреть реальное положение дел, где большое значение имеет оценка маржи, требуемой для удержания позиции, а также итоговый результат. В Таблице 3 представлены все сведения, позволяющие оценить развитие событий в хронологическом порядке. Хотя здесь приведены приблизительные расчеты собственных маржевых средств, необходимых для поддержания позиций (эта величина меняется каждый день), но они достаточно корректны и позволяют определить доходность торговли, которая составила 64% за период (78 дней), что соответствует 298 процентам годовых.

Табл. 3. Торговая позиция по опционам на PCG (первоначальный вход – короткий Стрэддл), корректируемая по технике “переход с кредитом”.

Дата

Характер позиции

Трэйд

К-во

Цена

Ком.

Итого Дебет/Кредит

Маржа (собственные средства)

Дек-00

Открывающая

Продажа PCG Январь-20-пут

- 5

3.000

9.75

- 1,490.25

2,000

Дек-00

Открывающая

Продажа PCG Январь-20-колл

- 5

2.375

9.75

- 1,177.75

Янв-01

Закрывающая

Покупка PCG Январь-20-пут

+5

7.750

9.75

+3,884.75

7,200

Янв-01

Открывающая

Продажа PCG Февраль-12.50-пут

- 19

2.063

37.05

- 3,881.70

5,510

Янв-01

Закрывающая

Покупка PCG Февраль-12.50-пут

+19

3.875

37.05

+7,399.55

10,070

Янв-01

Открывающая

Продажа PCG Февраль-10-пут

- 38

2.000

74.1

- 7,525.90

10,640

Янв-01

Закрывающая

Покупка PCG Январь-20-колл

+5

0

0

+0.00

Янв-01

Открывающая

Продажа PCG Февраль-10-колл

- 19

1.625

37.05

- 3,050.45

Янв-01

Закрывающая

Покупка PCG Февраль-10-колл

+19

5.313

37.05

+10,130.80

14,000

Янв-01

Открывающая

Продажа PCG Март-15-колл

- 40

2.563

78

- 10,172.00

12,000

Мар-01

Закрывающая

Покупка PCG Март-15-колл

+40

0

0

+0.00

11,200

Итого (знак «минус» означает приток средств на счет – то есть прибыль) на 16 Марта 2001 года

- 5,882.95

9,958 (средняя)

Дата

Характер позиции

Трэйд

К-во

Цена

Ком.

Итого Дебет/Кредит

24-окт-00

Откр.

Продажа ADBE Ноябрь-72.50-пут

- 6

7 5/8

5.85

- 4,569.15

24-окт-00

Откр.

Покупка ADBE Апрель-82.50-пут

+2

21 9/16

1.95

+4,314.45

17-ноя-00

Закр.

Покупка ADBE Ноябрь-72.50-пут

+6

0

0

0.00

17-ноя-00 – 16-фев-01

Откр.

Покупка 200 акций ADBE (вкл. продажу при рехеджировании)

+200

52.80

73.0

+10,633.00

16-фев-01

Закр.

Продажа ADBE Апрель-82.50-пут

- 2

44 3/8

3.90

- 8,871.10

16-фев-01

Откр.

Покупка ADBE Февраль-60-пут

+4

22 1/4

7.80

+8,907.80

16-фев-01

Закр.

Продажа ADBE Февраль-60-пут

- 4

0

7.80

+7.80

16-фев-01

Откр.

Продажа 400 акций ADBE

- 400

60

4.00

- 23,996.00

16-фев-01

Откр.

Продажа ADBE Апрель-35-пут

- 6

4

11.70

- 2,388.30

неизвестна

Закр.

Покупка ADBE Апрель-35-пут

+6

15

11.70

+9,011.70

неизвестна

Откр.

Продажа ADBE 60-пут

- 2

50

3.90

- 9,996.10

неизвестна

Закр.

Покупка ADBE 60-пут

+2

0

3.90

+3.90

неизвестна

Закр.

Покупка 200 акций ADBE

+200

60

2.00

+12,002.00

Итого в самом худшем варианте (падение акции в апреле до $10)

- 4,940.00

Средняя маржа (включая собственные средства на покупку опционов)

8,130.00

Итого доходность за период (6 месяцев)

61%

Михаил Чекулаев. Торговля волатильностью.

Волатильностью можно торговать точно так же, как и ценой. Хотя это кажется трудным, но в реальности – не сложнее, чем покупать и продавать акции или фьючерсы. Практически неограниченные возможности при низком уровне риска – вот то преимущество, которое имеет торговец волатильностью. Публикуемая здесь статья, составленная на основе фактического материала, наглядно иллюстрирует данное утверждение.

Волатильность – точно такой же спекулятивный инструмент, как непосредственно акции или фьючерсы, поведение которых как раз и оценивается этим показателем изменчивости цен. Определенно, анализировать его много удобней и проще, чем ценовые движения по одной простой причине: он не так уж экспансивен и не столь непредсказуем. Фактически, показания волатильности “замкнуты” между какими-то исторически складывающимися границами и обычно не составляет особого труда определить наиболее вероятный сценарий развития дальнейших событий. Говоря совсем простым языком, это все равно, что торговать RSI или каким-нибудь стохастиком. Каждый знает: выше определенного значения эти индикаторы не поднимутся, равно как и не опустятся ниже своего абсолютного минимума.

В этой идеальности условий есть один нюанс: торговать волатильностью возможно только в случае использования опционов, цена (премия) которых чрезвычайно чувствительна к волатильности. Существует множество стратегий, основывающихся на волатильности и принимающих во внимание только этот параметр. Казалось бы, все чрезвычайно просто: волатильность выросла – надо продавать опционы, упала – покупать. Но здесь нас подстерегает ловушка, суть которой в необходимости применения подразумеваемой волатильности (implied volatility), не являющейся исторической волатильностью (historical volatility), практикуемой для оценки изменчивости цены акции или фьючерса.

Конечно же, часто в анализе используют и ту и другую, пытаясь выяснить наиболее вероятный сценарий. Но для торговца волатильностью часто бывает достаточно знать только лишь подразумеваемую волатильность и характер будущих колебаний базового актива (больший или меньший размах в сравнении с сегодняшним). Причина этого кроется в том, что подразумеваемая волатильность характеризует будущую волатильность основного инструмента (акции или фьючерса), поэтому по-иному ее можно определить как “ожидаемую волатильность”. Безусловно, нельзя исключать ошибочность прогноза, но анализ, базирующийся на волатильности, является наиболее качественным из всех известных на сегодняшний день методов оценки рынка.

Три простых примера покажут некоторые торговые методы, наиболее часто применяемые торговцами волатильности.

Пример № 1. Покупка волатильности

Акции NEW ERA NETWKS (Nasdaq: NEON) в конце октября 2000 года пришли к 15 долларам (когда-то они торговались и по 95, но в последний раз такие цены наблюдались в феврале-марте 2000 года). Хотя подразумеваемая волатильность по этой бумаге достаточно велика в сравнении со многими акциями Nasdaq или NYSE, но определенно – она могла вырасти еще, так как ранее демонстрировала куда более высокие значения (Рисунки 1 и 2).

Указанные предпосылки обеспечили возможность использования стратегии “покупка волатильности”, дополненной техникой рехеджирования (rehedging), подробно описанной в книге К. Коннолли “Покупка и продажа волатильности” (ИК Аналитика, Москва, 2001). Суть ее в том, чтобы постоянно поддерживать дельта-нейтральное состояние позиции, включающей в себя проданные акции и купленные опционы колл около-денег.

Вычисления, осуществленные с помощью оригинальной программы (разработанной автором), позволили определить ценовые уровни, где необходимо осуществлять рехеджирование. В Таблице 1 представлены фрагменты расчетов на 1 ноября 2000 года. В первой колонке указано то количество акций, которые должен иметь портфель, первоначально состоящий из короткой позиции по акции при цене входа $15.50, и 10 длинных апрельских опционов колл (6-месячных) с ценой исполнения 15 по 4 5/8. Вторая колонка содержит значения для лимитных ордеров на продажу, а третья – на покупку.

Табл. 1. Список лимитных ордеров для торговли лотом в 40 акций (рехеджирование при изменении дельты на 0.04) при первоначальной позиции: шорт 670 акций по 15.50 и лонг 10 Апрель-15-колл по 4 5/8

Кол-во акций

Sell

Buy

- 990

56 3/16

56 1/8

-

- 750

18 6/16

18 5/16

- 710

16 15/16

16 7/8

- 670

15 9/16

15 7/16

- 630

14 9/16

14 5/16

- 590

13 5/8

13 5/16

- 550

12 11/16

12 3/8

- 510

11 7/8

11 9/16

- 470

11 1/8

10 3/4

-

- 30

3 3/8

3

- 0

2 3/4

2 7/16

Для данной торговли были выработаны такие правила:

1. После входа в позицию при цене $15.50 выставляются лимитные ордера на продажу выше текущей цены (из колонки “Sell”) и лимитные ордера на покупку (из колонки “Buy”).

2. После исполнения ордера на покупку вводится ордер на продажу, который находится на предыдущем уровне. (Например, после исполнения покупки по 12 3/8 вводится ордер на продажу по 13 5/8 и т.д.)

3. После исполнения ордера на продажу вводится ордер на покупку, который находится уровнем ниже. (Например, после исполнения продажи по 16 15/16 вводится ордер на покупку по 15 7/16 и т.д.)

4.

Для наглядности, на Рисунке 3 представлен график NEON, на котором прочерчены все ценовые уровни, где выполнялась торговля, цель которой – не упустить ценовые движения, приносящие бумажную прибыль, превращая ее в реальные деньги на торговом счете через операции рехеджирования.

Рис. 3. Дневной график NEON с обозначенными ценовыми уровнями, где выполнялось рехеджирование.

Итак, к каким же результатам пришла торговля, когда 9 января цена акции опустилась до 2 3/8, где все короткие позиции были закрыты, так как самый нижний покупающий ордер находился на 2 7/16? Ответ содержится в небольшой сводной Таблице 2, где приведены все сведения о результатах стратегии “покупка волатильности”, в процессе которой потребовалось провести 76 трейдов, включая 74 торговых операции, связанные с рехеджированием.

Табл. 2. Сводный отчет по торговле волатильностью с NEON

Указанные предпосылки обеспечили возможность использования стратегии “покупка волатильности”, дополненной техникой рехеджирования (rehedging), подробно описанной в книге К. Коннолли “Покупка и продажа волатильности” (ИК Аналитика, Москва, 2001). Суть ее в том, чтобы постоянно поддерживать дельта-нейтральное состояние позиции, включающей в себя проданные акции и купленные опционы колл около-денег.

Указанные предпосылки обеспечили возможность использования стратегии “покупка волатильности”, дополненной техникой рехеджирования (rehedging), подробно описанной в книге К. Коннолли “Покупка и продажа волатильности” (ИК Аналитика, Москва, 2001). Суть ее в том, чтобы постоянно поддерживать дельта-нейтральное состояние позиции, включающей в себя проданные акции и купленные опционы колл около-денег.

.

.

Действительно, спустя буквально неделю Стрэддл подешевел, обеспечивая не менее $600 прибыли. С учетом того, что маржевые требования для данной позиции составляли $2000, процентный доход определялся внушительными 1500 процентами. Но как всегда случается, когда все хорошо – акция неожиданно обрушилась вниз, потому что выяснилось наличие серьезного конфликта компании с властями штата Калифорния, где она вела бизнес, связанный с поставкой электроэнергии и тепла населению. Кто бы мог подумать, что в солнечном и благодатном Сан-Франциско могут регулярно и планово отключать электроэнергию точно так же, как и в России (например, во Владивостоке)!

Действительно, спустя буквально неделю Стрэддл подешевел, обеспечивая не менее $600 прибыли. С учетом того, что маржевые требования для данной позиции составляли $2000, процентный доход определялся внушительными 1500 процентами. Но как всегда случается, когда все хорошо – акция неожиданно обрушилась вниз, потому что выяснилось наличие серьезного конфликта компании с властями штата Калифорния, где она вела бизнес, связанный с поставкой электроэнергии и тепла населению. Кто бы мог подумать, что в солнечном и благодатном Сан-Франциско могут регулярно и планово отключать электроэнергию точно так же, как и в России (например, во Владивостоке)!

Чтобы спасти положение, проданные Январь-20-пут были выкуплены обратно по 7.75, и одновременно с этим проданы 19 контрактов Февраль-12.50-пут по 2. Эта техника имеет много названий, типа: “переход” (“роллинг” – rolling, roll), “пересадка”. А часто используемое общее наименование “корректировка” (adjustment) отражает суть происходящего. Можно насчитать немало разновидностей “роллирования”, но в данном случае использовалась формула: Дебит = Кредит, – техника, известная как “Переход с кредитом” (rolling for credit). Цель, преследуемая этим подходом, состоит в получении того же объема опционной премии, которая уплачивается при покупке ранее проданных опционов (естественно – с убытком). Если проданные опционы истекают в состоянии без-денег, то в итоге возникает прибыль.

Чтобы спасти положение, проданные Январь-20-пут были выкуплены обратно по 7.75, и одновременно с этим проданы 19 контрактов Февраль-12.50-пут по 2. Эта техника имеет много названий, типа: “переход” (“роллинг” – rolling, roll), “пересадка”. А часто используемое общее наименование “корректировка” (adjustment) отражает суть происходящего. Можно насчитать немало разновидностей “роллирования”, но в данном случае использовалась формула: Дебит = Кредит, – техника, известная как “Переход с кредитом” (rolling for credit). Цель, преследуемая этим подходом, состоит в получении того же объема опционной премии, которая уплачивается при покупке ранее проданных опционов (естественно – с убытком). Если проданные опционы истекают в состоянии без-денег, то в итоге возникает прибыль.

Может показаться, что описанная история полна драматизма и являлась весьма рискованным мероприятием. Но такое ощущение исчезает, достаточно просмотреть реальное положение дел, где большое значение имеет оценка маржи, требуемой для удержания позиции, а также итоговый результат. В Таблице 3 представлены все сведения, позволяющие оценить развитие событий в хронологическом порядке. Хотя здесь приведены приблизительные расчеты собственных маржевых средств, необходимых для поддержания позиций (эта величина меняется каждый день), но они достаточно корректны и позволяют определить доходность торговли, которая составила 64% за период (78 дней), что соответствует 298 процентам годовых.

Может показаться, что описанная история полна драматизма и являлась весьма рискованным мероприятием. Но такое ощущение исчезает, достаточно просмотреть реальное положение дел, где большое значение имеет оценка маржи, требуемой для удержания позиции, а также итоговый результат. В Таблице 3 представлены все сведения, позволяющие оценить развитие событий в хронологическом порядке. Хотя здесь приведены приблизительные расчеты собственных маржевых средств, необходимых для поддержания позиций (эта величина меняется каждый день), но они достаточно корректны и позволяют определить доходность торговли, которая составила 64% за период (78 дней), что соответствует 298 процентам годовых.