Теории стоимости

• Трудовая теория стоимости(В. Петти, А. Смит, Д. Рикардо):

- Разнородные продукты рыночного обмена имеют одинаковое внутреннее содержание — стоимость.

- Стоимость товаров создается общественным трудом производителей.

- Труд, образующий стоимость, различается по его сложности или качеству: простой, не требующий подготовки или сложный(квалифицированный).

- Сам труд измеряется с помощью рабочего времени.

- Товары одного и того же вида и качества обычно имеют разную по величине индивидуальную стоимость, т.к.на их изготовление затрачивается неодинаковое индивидуальное рабочее время (различны условия производства, степень квалификации и т.д.).

Но на рынке товары не могут продаваться по индивидуальной стоимости каждого их владельца, там устанавливается общественная (рыночная) стоимость. Трудовая теория стоимости раскрыла экономические связи: «товаропроизводитель — общественный труд — товар — общественная стоимость — рыночная цена».

• Теория предельной полезности (вторая половина XIX в., Э.Бём-Баверк и К.Менгер):

1. Стоимость — это чисто психологическое явление, объясняемое "предельной", т.е. наименьшей, полезностью данного товара для покупателя

2. Полезные блага подразделяются на имеющиеся в безграничном количестве (вода, воздух и т. п.), и они не считаются полезными, т.к. они в избытке; и являющиеся редкими или недостаточными для насыщения сложившихся потребностей в них. Именно этим благам хозяйствующие лица приписывают ценность.

3. В процессе личного потребления действует закон убывающей полезности.

4. Ценность благ определяет предельная полезность, которая зависит от «запаса» (наличного количества) продукта и потребности в нем. Если при неизменной величине потребности увеличивается «запас», то предельная полезность вещи снижается. Когда «запас» уменьшается, то предельная полезность и ценность возрастают. Все это сказывается на величине рыночной цены продукта, которая прямо зависит от его предельной полезности. Похоже, что рыночная практика подтверждает данную зависимость. Так, в условиях относительной недостаточности какого-то продукта (уменьшения его «запаса») цена устанавливается на более высоком уровне, что, по существу, оправдывает покупку «предельного продукта».

Основные положения теории предельной полезности отражают экономические связи: «потребитель— потребность— полезность блага — его ценность — цена».

Однако теория предельной полезности имеет ряд слабых сторон:

-люди рассматриваются не как производители материальных благ, а только как потребители;

- субъективно-психологический характер, т.к.выводит меновую стоимость (пропорция, в которой обменивается один товар на другой) из психологических ощущений;

- определяя ценность предельной полезностью, которая прямо зависит от их обилия или “редкости”, смешиваются причина со следствием: не “редкость” определяет их ценность, а, наоборот, редкими оказываются те товары, воспроизводство которых требует больших затрат человеческого труда.

Особый подход к проблеме стоимости был сформулирован А. Маршаллом: спрос в виде предельной полезности, и предложения в виде издержек производства. Он выделял два фактора, влияющих на цены: предельная полезность и издержки производства.

В итоге можно сделать вывод, что теория трудовой стоимости и теория предельной полезности дополняют друг друга: в первой обоснование стоимости в соответствии с трудовыми затратами, а во второй —эффективное использование основных факторов производства — труда, капитала и земли.

• Субъективная теория стоимости (Хуан де Матьенсо, XVI век) появляется понятие «справедливой цены». Матьенсо утверждает, что вещи не имеют объективной стоимости сами по себе, поскольку существуют другие факторы, определяющие стоимость, такие как: необходимость, полезность, заинтересованность лиц, нехватка товара (дефицит) или простота в его использовании.

Матьенсо склоняется к теории субъективной стоимости товаров («общая оценка») и проводит различие между «изначальной» (внутренне присущей) стоимостью и «приобретённой» стоимостью. Первая выражает саму природу товара — некую «сущностную» стоимость, включающую издержки производства. Сюда также включена его полезность. Вторая установлена по «общей оценке» и включает необходимость в товаре и его нехватку.

•Теории издержек - выводят стоимость из издержек производства. Но все они вынуждены оперировать ценами, выраженными в количестве денег. Трудностью для таких теорий является объяснение природы стоимости самих денег.

График предложения –под ним понимают отношение между рыночными ценами и тем количеством продукции, которое производители изъявляют готовность произвести и продать.

P - цена; Q – кол-во продукции.

P - цена; Q – кол-во продукции.

Трансакционные издержки и их роль в экономике -это издержки (денежные и не денежные), появляющиеся при принятии управленческих решений о реализации товаров (информационных затрат по поводу рынков сбыта, покупателях, поставщиках, конкурентах, ценах реализации, затрат по рекламе, по заключению договоров и т.п.). Областью применения экономика, политика и социология, т.е. те виды человеческой деятельности, которые обусловлены взаимодействием между отдельными индивидами или их объединениями.

5 форм трансакционных издержек: 1 издержки поиска информации (представляют собой расположением информации перед совершением сделки или контракта); 2. издержки ведения переговоров и заключения контрактов (этот вид складывается из-за неудачно заключенной, плохо оформленной сделки ); 3. издержки измерения (затраты на измерение техники, на осуществление мер для безопасности стороны от ошибок, те же потери от ошибок; 4. издержки спецификации и защиты прав собственности (связаны с расходами на содержание суда, арбитража, государственных органов); 5. затраты, необходимые для восстановления нарушенных прав, потери от плохой их защиты; издержки оппортунистического поведения - представляют собой издержки измерения, но относятся не к результату, а к процессе-не к передаваемому продукту, а к поведению контрагентов по сделке.

Факторы эффективности фирмы делят на 3 группы: материально-технические, организационно-экономические и социально-психологические.

М.-т. факторы: -связаны с использованием новых технологий, материалов и т д.; -важнейшие, они обеспечивают экономию не только труда, но и сырья, материалов, оборудования, энергии. Комплекс материально-технических факторов и их влияние на повышение эффективности можно охарактеризовать следующими показателями: энерговооружённостью труда – потреблением всех видов энергии на одного промышленного рабочего; электровооружённостью труда – потреблением электроэнергии на одного промышленного рабочего; технической вооружённостью труда - объёмов основных производственных фондов, приходящихся на одного работника; уровнем механизации и долей рабочих, занятых механизированным и автоматизированным трудом.Орг-эк. факторы определяются уровнем организации труда, производства и управления. К ним относятся: совершенствование организации управления производством; внедрение и развитие автоматизированных систем управления производством; улучшение материальной, кадровой подготовки производства; использование передовых методов и приёмов труда; совершенствование систем оплаты труда.Соц.-психологические факторы - это качество трудовых коллективов, их социально- демографический состав, уровень подготовки, дисциплинированности, трудовой активности и творческой инициативы работников, система ценностных ориентаций.

Внешняя и внутренняя среда фирмы. ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ - это условия и факторы, возникающие независимо от ее (организации) деятельности и оказывающие существенное воздействие на нее. Кроме того, они способствуют функционированию, выживанию и эффективности ее работы. Внешние факторы подразделяют на факторы прямого и косвенного воздействия.

ВНУТРЕННЯЯ СРЕДА ОРГАНИЗАЦИИ - это среда, которая определяет технические и организационные условия работы организации и является результатом управленческих решений. Организация анализирует внутреннюю среду с целью выявления слабых и сильных сторон ее деятельности.

Внешняя среда фирмы Внутренняя среда фирмы

Внешняя среда фирмы Внутренняя среда фирмы

Типы организаций.

Организационно-правовые формы предприятий (ОПФП)- это определенные, установленные з-ном и нормами хоз-го права формы организации и стр-ры упр-ния. Они дают возможность чел-ку, гражданину, коллективу, обрести официальный, правовой статус хозяйствующего субъекта.

Три основных типа организации фирм: индивидуальное предприятие; товарищество; акционерное общество. Малый бизнес: индивидуальные предприятия и товарищества. Высокая эффективность малых предприятий связана с двумя факторами: · во многих отраслях минимум средних долгосрочных издержек достигается при небольших объемах выпуска продукции; соответственно оптимальным в этих отраслях является малый размер предприятия; · у малых фирм низки внутрифирменные трансакционные издержки - это издержки (денежные и неденежные), появляющиеся при принятии управленческих решений о реализации товаров (информационных затрат по поводу рынков сбыта, покупателях, поставщиках, конкурентах, ценах реализации, затрат по рекламе, по заключению договоров и т.п.).

ИЧП основано на личной собственности граждан (одно лицо владеет и получает весь доход и несет всю ответственность).

Деятельность товарищества основана на объединении паев (в виде денег или имущества) участников предприятия. Сумма пая фиксируется в паевом свидетельстве и дает право его владельцу на получение прибыли и право голоса на собрании предприятия. Организационные формы товарищества. В зависимости от степени имущественной ответственности товарищества делятся на: полные товарищества; товарищества с ограниченной ответственностью; смешанные товарищества. Полное тов-щество основано на долевой собств-сти членов, и не является юр. лицом. Все члены несут полную ответственность. Прибыль делится пропорц-но вкладам. (брокерские, бухгалтерские, аудиторские, внедренческие, адвокатские фирмы). Смешан. тов-щество (коммандитное) основано на долевой собст-сти. Оно вкл.действит. членов (комплементариев), к-рые несут полную ответств-сть, и членов-вкладчиков (коммандистов), несущих ответственность в пределах своего вклада. Смеш тов-во - юр. лицо. Тов-во с огр. ответ-стью (ТОО, акционерное общ-во закр.типа) - его уставной капитал образ. только за счет вкладов учредителей. Каждый отвечает в пределах своего вклада. Прибыль распред. пропорц. вкладу. Гл. особенность - запрет на продажу своих паев на открытом рынке.

Крупный бизнес: акционерные общества. Высокая эффек-ть крупных компаний опирается на: экономию на масштабах про-ва; сокращение безусловно постоянных (квазипостоянных) издержек; снижение внешних трансакционных издержек, кот.особенно велики в технически сложных, капитало- и наукоемких отраслях, где действуют эти компании.

ОАО - денежн. средста образуется путем выпуска и продажи акций. Владельцами акций могут быть юр. и физ. лица, ответств-сть в пределах суммы своих акций. Направления и хар-р деят-ти АО м.б.различными, общей явл. цель - получ.прибыли. ЗАО: капитал распределен среди замкнутого круга лиц: членов трудового коллектива, учредителей предприятия. Акции могут переходить от одного лица к другому только при согласии большинства акционеров.

Понятие дефлятора ВВП

На основе ВВП номинального и ВВП реального рассчитывается дефлятор ВВП

ДефВВП = ВВПноминальный/ВВПреальный

Дефлятор ВВП показывает изменения уровня цен произведенной продукции в текущем периоде по отношению к базисному.

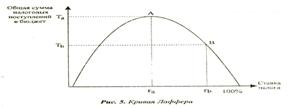

Эффект и кривая А. Лаффера.

Кривая Лаффера – графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок.

Кривая Лаффера – графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок.

Эффект Лафера описывает зависимость между ставками налогообложения и базой налогообложения (объемом выпускаемой продукции). Показывает, что снижение ставки налогообложения обладает мощным стимулирующим воздействием на производство. База налогообложения увеличивается. Продукции выпускается больше, а потому собирается больше налогов. Снижение ставки налогообложения компенсируется ростом выпуска продукции, в конечном счете налоговые поступления увеличиваются

Мультипликатор госрасходов.

Мультипликатор правительственных расходов (MRg) характеризует отношение прироста ВНП к приросту правительственных расходов и равен величине, обратной предельной склонности к сбережению(MRS): MRg = 1/ MRS

Мультипликационный эффект обусловлен тем, что увеличение государственных расходов повышает доход и ведет к росту потребления, что в свою очередь увеличивает доход, который способствует дальнейшему увеличению потребления и т.д. Этот переход от потребления к доходу и вновь к потреблению продолжается бесконечно.

Налоговый мультипликатор.

Налоговый мультипликатор (MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению(MPC) к предельной склонности к сбережениям(MPS):

.

.

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

.

.

Встроенные стабилизаторы.

Встроенные стабилизаторы – это такие механизмы в экономике, действие которых уменьшает реакцию ВВП на изменение совокупного спроса.

Одним из стабилизаторов является ставка налогообложения: если падает совокупный спрос, то вследствие эффекта мультипликатора еще сильнее сократится реальный ВВП (Y). Ставка налогообложения смягчает эффект мультипликатора, уменьшая мультипликатор расходов.

Второй стабилизатор – это пособия по безработице:

в период циклического спада увеличивается количество безработных, следовательно, растет сумма выплаченных пособий, что тормозит падение совокупного спроса и соответственно уровня доходов (Y).

Эти стабилизаторы имеют тенденцию увеличивать дефицит государственного бюджета в период спада и уменьшать дефицит в период инфляции спроса без принятия каких-либо специальных мер со стороны государства, то есть действуют автоматически.

Создание кредитных денег

Кредитные деньги — это права требования в будущем в отношении физических или юридических лиц специальным образом оформленный долг (обычно в форме передаваемой ценной бумаги), которые можно использовать для покупки товаров (услуг) или оплаты собственных долгов. Кредитные деньги отличаются от обеспеченных денег тем, что плательщик (должник) не обязательно должен всё время иметь имущество, достаточное для уплаты долга. Оплата по таким долгам обычно производится в определённый срок, хотя есть варианты, когда оплата производится в любое время по первому требованию. Кредитные деньги несут в себе риск неисполнения требования. Примеры кредитных денег: вексель, чек, облигация.

Особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, карточек, электронных переводов. Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами).

Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. При этом происходит увеличение объема денежной массы в обращении. Когда клиент снимает наличные деньги со счета в банке, общая денежная масса остается неизменной: деньги просто переходят из безналичной формы в наличную.

Денежный мультипликатор (формула).

Денежный мультипликатор – часть избыточных резервов, которую система коммерческих банков может использовать для увеличения массы денег в обращении и суммы бессрочных вкладов путем предоставления новых займов (или скупки ценных бумаг).

m = 1\R, где R – требуемая резервная норма.

«Денежное правило» М. Фридмена.

По мнению Милтона Фридмана, основная проблема денежной политики заключается в обеспечении соответствия между спросом на деньги и их предложением. Устойчивый спрос на деньги – главная предпосылка стабильности цен, устойчивости совокупного платежного спроса, а значит, обеспечения стабильности системы в целом. Отсюда вытекает предложенная им рекомендация: прирост денег в обращении должен соответствовать приросту валового национального продукта (ВНП). В этом и состоит так называемое денежное правило Фридмана.

Модель IS — LM.

Модель IS – LM (инвестиции – сбережения, предпочтение ликвидности – деньги) – модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента (R) и дохода (Y), при которых одновременно достигается равновесие на товарном и денежном рынках. Она является конкретизацией модели AD-AS.

Кривая IS – кривая равновесия на товарном рынке. Чем ниже ставка %, тем выше уровень дохода. Под влиянием увеличения государственных расходов или снижения налогов кривая IS смещается вправо.

Кривая LM – кривая равновесия на денежном рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным Банком величине денежного предложения (Ms). Во всех точках кривой спрос на деньги равен их предложению.

На кривой LM – чем выше уровень дохода, тем выше ставка процента. Увеличение предложения денег или снижение уровня цен сдвигает кривую LM вправо. Равновесие в модели достигается в точке пересечения кривых IS и LM.

Анализ балансовой прибыли

Балансовая (бухгалтерская) прибыль – это общая (итоговая) прибыль, сложившаяся у предприятия как итог (баланс) всех его доходов и расходов за исключением налога на прибыль (остальные налоги: НДС, акцизы, на имущество, на землю, на транспорт, водный, за пользование биоресурсами и пр. уже учтены при формировании балансовой прибыли). Балансовая прибыль распределяется между государством и предприятием и после вычета налога на прибыль превращается в чистую прибыль, используемую на нужды предприятия и ее собственников. Таким образом, от величины балансовой прибыли зависит удовлетворение интересов государства, предприятия, его собственников и работников, а также привлекательность для кредиторов и инвесторов. Поэтому значение анализа формирования прибыли очень велико. Задачами такого анализа являются:

· оценка структуры и динамики балансовой прибыли и всех формирующих ее доходов и расходов

· выявление факторов, повлиявших на полученный финансовый результат

· оценка его качества, т.е. стабильности, надежности получения в будущем

· а для внутреннего – ещё и поиск резервов дальнейшего роста

Исследование проводится методами горизонтального, вертикального коэффициентного и факторного анализа с использованием формы №2 бух. отчетности.

А для внутреннего анализа привлекаются данные бух. и оперативного учета и различная внеучетная информация по ценам, рыночной конъюнктуре, объему и качеству продукции и услуг и т.д.

Балансовая прибыль складывается из прибыли от продаж и сальдо прочих доходов и расходов, которые в свою очередь состоят из процентов к получению и уплате, доходов от участия в др. организациях и прочих доходов и расходов, под которыми могут скрываться:

Финансовые результаты от продажи излишнего имущества или сдачи его в аренду, штрафы полученные и уплаченные (кроме перед гос-вом), положительные и отрицательные курсовые разницы, прибыли и убытки, полученные в предшествующие годы, но выявленные в отчетном году, что говорит о плохо налаженном учете, суммы просроченной дебиторской и кредиторской задолженности и т.д. Многие из них отрицательно сказываются на результатах деятельности предприятия (даже доходы), поэтому необходимо проанализировать причины их возникновения и наметить пути ликвидации, например, для недопущения потерь от списания дебиторской задолженности нужно наладить жесткий контроль за ее состоянием, начиная с анализа платежеспособности ее потенциальных дебиторов и заканчивая активными мероприятиями по ее своевременному взысканию.

В ходе анализа динамики определяют абсолютные отклонения и темпы роста балансовой прибыли и ее составных частей, а в структурном анализе определяют их долю. Потом определяют влияние каждого из этих факторов на конечный результат и делают вывод о качестве полученной прибыли, под которым понимается ее устойчивость и надежность получения в будущем, зависящее от источников ее получения. Чем больше доля прибыли от продаж и чем больше прибыль от продаж зависит от таких факторов как рост объема реализации за счет увеличения объемов производства (а не за счет роста цен), тем лучше. Кроме того, качественная прибыль должна сопровождаться реальным притоком денежных средств, а не быть результатом одних только изменений в политике учета затрат.

Основное внимание уделяется анализу прибыли от реализации. При внешнем анализе оценивают влияние таких факторов как изменение объема реализации и полной себестоимости (с выделением технологических, коммерческих и управленческих затрат). А при внутреннем анализе оценивают влияние производственных и рыночных факторов. К производственным относятся количество и структура произведенной продукции, а также ее себестоимость, на которые в свою очередь влияют обеспеченность производственными ресурсами и эффективность их использования. К рыночным факторам относятся платежеспособный спрос, цены, уровень конкуренции и т.п. С помощью методов факторного анализа, таких как цепные подстановки и корреляционно-регрессионный анализ, а также экспертных оценок определяется конкретная сумма влияния того или иного фактора и определяются резервы дальнейшего роста финансовых результатов.

Финансы домашних хозяйств.

Каждое звено этой системы характеризуется особыми методами формирования и использования фондов денежных средств. Каждое звено играет различную роль в общественном воспроизводстве.

Так, централизованные финансы используются в качестве инструмента регулирования национальной экономики в целом. С помощью централизованных финансов мобилизуются ресурсы в бюджетную систему и происходит их распределение и перераспределение между отраслями народного хозяйства, экономическими регионами, отдельными группами населения. Децентрализованные финансы используются для регулирования экономических и социальных отношений в рамках отдельных хозяйствующих субъектов и составляют основу финансов. От их состояния во многом зависит общее финансовое положение страны, так как именно здесь формируется большая часть финансовых ресурсов. Финансы домохозяйств – это личные финансы, т.е. финансовые отношения между физическими лицами, совместно проживающими и ведущими общее хозяйство. В отличие от семьи домохозяйство может включать, кроме родственников, людей, которые полностью или частично вносят свою долю в бюджет домохозяйства, а также состоять из одного человека, обеспечивающего себя материально.

Финансы выражают экономические отношения, связанные с обеспечением источниками финансирования государственного, муниципального и частного секторов экономики, сфер производства, обращения и домашних хозяйств.

Сформировавшаяся к настоящему времени государственная бюджетная система РФ состоит из трех самостоятельных звеньев:

- федерального бюджета РФ;

- бюджетов национально-государственных (республиканских бюджетов республик в составе РФ, краевых, oбластных бюджетов, областного бюджета автономной области, городских бюджетов городов федерального значения – Москвы и Санкт-Петербурга);

- бюджетов муниципальных образований (местных бюджетов).

Государственный бюджет – главное звено всей финансовой системы. Бюджет состоит из двух взаимосвязанных групп статей: доходных и расходных. В доходной части бюджета содержатся источники поступления средств и их количественные параметры. В расходной части определяются направления, сферы, в которых расходуются деньги, их количественные параметры.

Размер и структура государственного бюджета характеризуют уровень социально-экономического развития страны. Основным источником формирования бюджета служат налоги с физических и юридических лиц. Остальная доходная часть бюджета пополняется за счет неналоговых источников. Собранные доходы используются на решение многочисленных задач, принятых на себя государством: развитие здравоохранения, образования, жилищного строительства, поддержку пожилых граждан и т.д.

Внебюджетные фонды – это средства Правительства РФ и местных органов власти, связанные с финансированием расходов, не включенных в бюджет. Они создаются во всех странах на определенный срок или действуют постоянно. Их создание обосновывается необходимостью иметь источники средств, не зависящие от одобрения или неодобрения государственного бюджета. Внебюджетные фонды имеют строго целевое назначение – мобилизация средств для пенсионного обеспечения, социального страхования, обязательного медицинского страхования и т.д. Мобилизация и использование средств фондов осуществляются в специфических формах и особыми методами. Отсюда их выделение в самостоятельное звено государственных финансов.

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. Внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность.

В настоящее время в РФ насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируются огромные средства – свыше 60% доходов государственного бюджета.

Основными по размерам и значению являются социальные фонды – Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования. К экономическим относятся Российский фонд технического развития и отраслевые внебюджетные фонды НИОКР, финансовые фонды поддержки отраслей, инвестиционные фонды и др.

Государственный кредит – еще одно самостоятельное звено государственных финансов, поскольку ему присущи не свойственные другим звеньям формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства. Государственный кредит представляет собой особую форму денежных отношений между государством, юридическими и физическими лицами. Главная форма экономических отношений в его рамках – когда государство выступает как заемщик средств. Реже оно является кредитором, предоставляя ссуды юридическим и физическим лицам. В тех случаях, когда государство берет на себя ответственность за погашение частных обязательств, оно выступает как гарант.

Государственный кредит находится на стыке двух видов денежных отношений – финансов и кредита и несет черты как тех, так и других. В качестве звена финансовой системы он обслуживает формирование и использование централизованных денежных фондов государства и выполняет две функции – фискальную и регулирующую.

Объективная необходимость государственного кредита обусловлена опережающими темпами роста государственных расходов над возможностями расширения собственной доходной базы, что позволяет обеспечить покрытие запланированных расходов бюджета в условиях его дефицита. Государство постоянно испытывает потребность в финансовых ресурсах. Доходы, предусмотренные бюджетом, как правило, далеко не покрывают сумм запланированных расходов. На покрытие бюджетного дефицита необходимы дополнительные средства. Для этого государство прибегает к заимствованиям. Кредиторами выступают физические и юридические лица, заемщиком – государство в лице его органов. Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг.

Фонды имущественного и личного страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а также для выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая.

Рыночная экономика – это среда риска. Поэтому главная функция страхования – это формирование фонда денежных средств, осуществляемое как плата за риски, которые принимают на себя коммерческие организации специальной компетенции – страховые компании. Страхование делится на добровольное и обязательное.

Важнейшая функция страхования – возмещение ущерба юридическим лицам, возмещение ущерба и материальное обеспечение граждан. Поэтому страховые организации вынуждены осуществлять и сопряженную функцию страхования – предупреждение страхового случая и минимизация возможного страхового ущерба.

Страховые фонды являются крупным резервом инвестиционных затрат. Действительно, страховой денежный фонд страховщиков – это временно свободные деньги, которые можно инвестировать по разным направлениям. К основным видам страхования относятся социальное, имущественное и личное страхование.

Составным и наиболее динамично развивающимся звеном финансовой системы выступает фондовый рынок, на котором происходит обращение капиталов.

Фондовый рынок обеспечивает перемещение капитала в отрасли с высоким уровнем дохода, служит мобилизации и эффективному использованию временно свободных денежных средств.

Участники фондового рынка ориентируются на получение более высокого дохода по сравнению с вложением средств в банки. Однако следует иметь в виду прямую связь между уровнем доходности и степенью риска.

До сих пор речь шла о звеньях финансовой системы, объединенных в блок централизованных финансов. Второй блок финансовой системы составляют децентрализованные финансы, и прежде всего финансы коммерческих предприятий и организаций.

Финансы предприятий представлены совокупностью экономических отношений, возникающих в реальном денежном обороте при формировании, распределении и использовании децентрализованных фондов финансовых ресурсов предприятий, организаций, учреждений. Это относительно самостоятельное звено финансов, оно обслуживает материальное прoизвoдcтвo, создание валового внутреннего продукта, его распределение внутри предприятий и перераспределение части этого продукта в бюджет и внебюджетные фонды.

Именно первичные доходы частных и государственных предприятий наряду с доходами физических лиц, создают основу системы государственных финансов.

Наконец, третий блок финансовой системы составляют финансы домашних хозяйств – экономические отношения, возникающие при реальном обороте денег в секторе домашних хозяйств. Финансы домохозяйств являются материальной основой их жизни. Они предполагают контроль за предстоящими доходами и расходами в рамках отдельной экономической ячейки общества.

Финансы как экономическая категория зависят от взаимоотношений между звеньями финансовой системы. Хотя происходит разграничение самостоятельных звеньев в соответствии с применяемыми особыми способами и формами образования и использования денежных фондов в каждом из них, финансовая система едина, поскольку базируется на едином источнике ресурсов всех звеньев. Основой единства финансовой системы выступают финансы предприятий – именно они непосредственно участвуют в процессе материального производства и являются источником создания централизованных государственных фондов денежных средств – национального дохода, создаваемого в сфере материального производства, в конечном итоге на предприятиях.

Общегосударственные финансы связаны с финансами предприятий, поскольку они имеют единый источник формирования – создаваемый в сфере материального производства национальный доход. Связь между названными звеньями финансовой системы устанавливается и при распределении мобилизованных ресурсов. Затем эти ресурсы государство частично направляет на развитие материального производства, но по приоритетным с точки зрения государства направлениям. Расширенное воспроизводство на предприятиях имеет материальной основой не только собственные средства, но и бюджетные ассигнования. То есть общегосударственным финансам, которыми государство имеет возможность маневрировать, принадлежит значительная роль в обеспечении развития тех или иных отраслей народного хозяйства, в перераспределении финансовых ресурсов между отраслями экономики, а также между регионами страны, между производственной и непроизводственной сферами, между отдельными группами и слоями населения. В этой взаимосвязи и взаимозависимости составных звеньев финансовой системы проявляется единство финансов, а также единство финансовой системы.

48. Использование финансов в общественном воспроизводстве.

Воспроизводство включает непрерывное возобновление и расширение производственных фондов, рост ВВП и его главной части - национального дохода, воспроизводство рабочей силы и производственных отношений. Оно осуществляется с использованием товарно-денежных, финансовых и кредитных отношений. Важная роль в воспроизводстве всех составных частей ВВП принадлежит государственным финансам.

Финансы, являясь инструментом второй стадии общественного воспроизводства, могут влиять на все стадии воспроизводства и процесс в целом. Объективные предпосылки влияния связаны с двумя обстоятельствами:

1. Финансы функционируют во всех сферах общественного производства (производстве, обращении, потреблении)

2. Финансы обладают потенциальным свойством быть катализатором экономических процессов (что вытекает из распределительной функции). Распределение начинается в сфере материального производства. Эта сфера включает 4 стадии, где определяющей является стадия производства.

а). Сфера материального производства. Таким образом, оказывает влияние на характер и масштабы производства.

б). Сфера обращения. Она представлена торговлей. В ней характерны процессы купли - продажи. Потребительские свойства товара не меняются, а меняется его стоимость.

в). Сфера потребления. Где выделяют:

– коммерческие организации;

– бюджетные организации

Наря