Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Метод дерева решений применяется для оценки рисков инновационных проектов в том случае, когда каждое последующее решение зависит от предыдущего, т.е. в той ситуации, когда возникает необходимость принятия ряда последовательных решений.

В общем виде дерево решений ‑ это ответ «Да» или«Нет» на несколько вопросов (рисунок 5.3).

|

Рисунок 5.3 – Общий вид дерева решений

Для того, чтобы построитьдерево решений необходимо использоватьряд элементов (таблица5.1).

Таблица 5.1– Характеристика элементов построения дерева решения

| Название элемента | Обозначение элемента | Характеристика элемента |

| Точка принятия решений | Квадрат | Место, где принимается решение, моментвремени, когда принимается решение,т.е. выбирается однаальтернатива из множества возможных альтернатив. |

| Точка случайного события | Круг | Место появления возможного исхода события, момент времени,когда наступает случайное событие. |

Окончание таблицы 5.1

| Ветвь | Сплошная линия, которая соединяет возможные варианты исхода события (круги); пунктирная линиясоединяет возможные вопросы решения (квадраты). | Связь между точкойпринятия решения иточкой случайного событиями. |

| Вероятность | Число | Числовое значение наветви дерева, котороеобозначает вероятностьнаступления события (сумма вероятностей вкаждой точке принятиярешений должна бытьравна 1). |

| Ожидаемое значение(последствия) | Число | Количественное выражение каждой альтернативы, расположенное вконце ветви. |

Алгоритм построения дерева решений имеет следующий вид.

1. Дерево создается слева направо. При этом оно не должно включатьциклические элементы, т.е. новые листы или ветви могут только расщепляться.

2. Отобразить точку принятия решения (квадрат) ‑ «ствол» дерева.

3. Построить «ветви» дерева: из точки принятия решения изобразитьколичество ветвей, равное количеству альтернативных решений.

4. Изобразить точку случайного события (круг) в конце каждой ветвии отобразить по две ветви из каждой точки (круга). Это будут возможные результаты случайного события.

5. Определить вероятность принятия каждого решения и ожидаемоезначение каждой альтернативы. Вероятность Pi определяется как произведениедвух значений вероятности по каждой из полученных «ветвей».

6. Если есть необходимость, то от каждой из полученных «ветвей»построить новое разветвление и к каждой вновь полученной «ветви» достроитьнеобходимое количество «ветвей». Их количество может быть различным но,иногда, когда дерево получается слишком «ветвистым», второстепенные ветвиотсекают.

Таким образом, ветви берут начало в точке принятия решений и разрастаются до получения конечного результата, а путь вдоль ветвей состоит из последовательности отдельных решений и случайных событий.

7. Для оценки риска проекта необходимо рассчитать ожидаемую величинучистой текущей стоимости Е(NPV) и ее среднеквадратическое отклонение σ(NPV). Чистая текущая стоимость Е(NPV) находится как средневзвешеннаяпо вероятности событий (путей):

, ,

| (5.15) |

где Е(NPV) – ожидаемое значение чистой текущей стоимости;

NPVi – значение чистой текущей стоимости для i -гo варианта исхода;

Pi – вероятность принятия i -ого решения.

Cреднеквадратическое отклонение (или стандартное отклонение) чистой текущей стоимости характеризует степень разброса возможных результатов по проекту. Чем меньше среднеквадратическое отклонение, тем меньше риск проекта.Для проектов, имеющих разные масштабы, лучше использовать относительный показатель – коэффициент вариации Квар.

Показатель ΣσNPV получаем путем суммирования σNPV.

Среднеквадратическое отклонение чистой текущей стоимости определяется по формуле:

, ,

| (5.16) |

где σNPV – среднеквадратическое отклонение чистой текущей стоимости попроекту;

Рi – вероятность i -гo исхода;

Е (NPV) – ожидаемое значение чистой текущей стоимости;

NPVi – значение чистой текущей стоимости для i -гo варианта исхода.

Коэффициент вариации определяется по формуле:

, ,

| (5.17) |

где Cвар –коэффициент вариации;

Е (NPV) – ожидаемое значение чистой текущей стоимости;

σNPV – среднеквадратическое отклонение чистой текущей стоимости попроекту.

Чем больше коэффициент вариации, тем выше риск проекта.

8. Составить аналитическое заключение, дающее характеристику уровнюрискованности проекта на основе показателей стандартного отклонения σNPV и коэффициента вариации (Квар).

Примеры количественной оценки рисков инновационных проектов

Пример оценки рисков инновационного проекта методом корректировки нормы дисконта

Определить риск инновационного проекта при следующих исходных данных:

1. Перечень и доля рисков инновационного проекта, а также размер премии за риск для каждой из них представлены в таблице 5.2.

Таблица 5.2 – Характеристика рисков инновационного проекта

| Виды рисков | Премия за риск, % | Доля в общей величине рисков, % |

| Технологические риски | ||

| Экономические риски | ||

| Социальные риски | ||

| Итого | - |

2. Уровень инфляции – 7,5%

3. Срок реализации проекта – 5 лет.

4. Денежный поток в прогнозных ценах: первый год – 1320 тыс.р.; второй год – 1560 тыс.р.; третий год – 1670 тыс.р.; четвертый год – 1720 тыс.р.; пятый год – 1800 тыс.р.

1. Скорректированная ставка дисконта согласно формуле 5.2 составит

Еск = 5×0,4 + 6×0,45 + 3×0,15 + 7,5 = 12,65%

Скорректированный коэффициент дисконтирования определим по формуле:

, ,

| (5.18) |

где Кдск – коэффициент дисконтирования для i-го года;

п – количество лет от начала реализации проекта

первый год →

второй год →

третий год →

четвертый год →

пятый год →

Базовый коэффициент дисконтирования определим по формуле:

, ,

| (5.19) |

где Кдб – базовый коэффициент дисконтирования (без учета премии за риск и инфляции)

первый год →

второй год →

третий год →

четвертый год →

пятый год →

2. Определим номинальный NPV‑NPVн

NPVн = 13200×0,9302 + 1560×0,8653 + 1670×0,8050 + 1720×0,7488 +

+ 1800×0,6966 = 6463,898 тыс.р.

3. Определим реальный NPV–NPVр

NPVр = 13200×0,8877 + 1560×0,7880 + 1670×0,6995 + 1720×0,6210 +

+ 1800×0,5512 = 5629,489тыс.р.

4. Определим риск инновационного проекта ‑ Рпр

Рпр = NPVн–NPVр

Рпр = 6463,898 – 5629,489 = 834,409 тыс.р.

Следовательно, риск инновационного проекта составляет 834,409 тыс.р., т.е. предприятие может получить денежный поток меньше на 834,409 тыс.р. в результате наступления рисковых событий и предполагаемого уровня инфляции.

5.2.2 Пример определения риска инновационного проекта методом анализа изменения денежных потоков

Определить более рискованный проект из альтернативных инновационных проектов № 1 и № 2, продолжительность реализации которых составляет 4 года при норме дисконта равной – 2%. Размер инвестиций составляет: проект № 1 – 500 тыс.р.; проект № 2 – 530 тыс.р.

Вероятность получения возможных денежных потоков представлена в таблице 5.3.

Таблица 5.3 – Вероятность получения денежного потока по годам реализации инновационных проектов

| Годы | Проект № 1 | Проект № 2 | ||

| Денежный поток, тыс.р. | Вероятность | Денежный поток, тыс.р. | Вероятность | |

| Первый | 0,8 | 0,8 | ||

| Второй | 0,7 | 0,7 | ||

| Третий | 0,6 | 0,5 | ||

| Четвертый | 0,5 | 0,4 |

Решение

1. Определяем NPV для базовых значений инновационных проектов

тыс.р.

тыс.р.

тыс.р.

тыс.р.

Согласно расчетам инновационный проект № 2 является более эффективным.

2. Определяем NPV откорректированных денежных потоков

NPV1к = 355×0,8 + 350×0,7 + 320×0,6 + 315×0,5 – 500 = 378,5 тыс.р.

NPV2к = 230×0,8 + 250×0,7 + 260×0,5 + 225×0,4 – 530 = 49 тыс.р.

Более рискованным является инновационный проект № 2, т.к. он имеет меньшее по сравнению с инновационным проектом № 1 значение откорректированного денежного потока.

Пример расчета рисков инновационного проекта методом экспертных оценок (попарное сравнение)

Реализация инновационного проекта, сопряжена с рисками, представленными в таблице 5.4.

Таблица 5.4 – Риски реализации инновационного проекта

| Риски, Si, I = l, n | Группа приоритета Qj, j = 1 ,k |

| S1 — Рост цен на материально-технические ресурсы S2 — Изношенность оборудования S3 — Недостаток собственных средств S4 — Непредвиденные затраты из-за инфляции | Q1 |

| S5 — Отношение местных органов власти S6 — Низкий уровень заработной платы S7 — Низкий уровень квалификации кадров S8 — Снижение платежеспособности потребителей S9 — Увеличение количества и ставок налогов | Q2 |

| S10 — Спад сроков поставки материально-технических ресурсов S11 — Невыполнение договорных обязательств подрядчиками S12 —Отсутствие альтернативных поставщиков материально-технических ресурсов S13 —Ошибки в НИР и ОКР | Q3 |

| Примечание. Число простых рисков ‑ 13, т. е. n = 13. Число групп приоритетов — 3, т. е. к = 3. Сделано предположение о том, что первый приоритет в 5 раз весомее третьего приоритета, т. е. f = 5. |

Для оценки вероятности наступления событий, относящихся к каждому простому риску, использовались мнения трех экспертов. Каждому эксперту, работающему отдельно, предоставлялся перечень первичных рисков, и им предлагалось оценить вероятность их наступления, руководствуясь следующей системой оценок:

0 ‑ риск рассматривается как несущественный;

25 ‑ риск, скорее всего, не реализуется;

50 ‑ о наступлении события ничего определенного сказать нельзя;

75 ‑ риск, скорее всего, проявится;

100 ‑ риск наверняка реализуется.

Результаты работы экспертов представлены в таблице 5.5.

Таблица 5.5 ‑Вероятность наступления рисков по мнению экспертов

| Риски | Оценки экспертами вероятности наступления рисков | Средняя вероятность, Pj | ||

| первый эксперт | второй эксперт | третий эксперт | ||

| S1 S2 S3 S4 S5 S6 S7 S8 S9 S10 S11 S12 S13 |

Требуется оценить степень риска проекта в целом.

Решение:

1. Определяем удельный вес каждойгруппы риска во всей их совокупности. Для этого вначале устанавливается вес группы с наименьшим приоритетом:

Далее определяется удельный вес остальных групп приоритетов:

2. Определяем удельные веса простых рисков:

Wi =Wj /Mj

Результаты расчетов сведем в таблицу 5.6.

Таблица 5.6 ‑Удельные веса рисков

| Риски, Si | Приоритеты, Qj | Удельные веса рисков, Wj |

| S1 S2 S3 S4 | Q1 | 0,139 0,139 0,139 0,139 |

| S5 S6 S7 S8 S9 | Q2 | 0,067 0,067 0,067 0,067 0,067 |

| S10 S11 S12 S13 | Q3 | 0,028 0,028 0,028 0,028 |

3. Проведем анализ оценок экспертов на непротиворечивость (таблица 5.7).

Таблица 5.7 ‑Анализ непротиворечивости мнений экспертов

| Риски | Эксперты | |Аi –Bi | | max | Ai-Bi| | ||

| I | II | III | |||

| S1 | /85-80/=5 /80-80/ = 0 /85-80/ = 5 |

Окончание таблицы 5.7

| S2 | /80-85/ = 5 /85-75/ = 10 /80-75/ = 5 | ||||

| S3 | /70-75/ = 5 /75-80/ = 5 /70-80/ = 10 | ||||

| S4 | /70-65/ = 10 /65-70/ = 5 /70-70/ = 0 | ||||

| S5 | /50-45/ = 5 /45-45/ = о /50-45/ = 5 | ||||

| S6 | /40-35/ = 5 /35-40/ = 5 /40-40/ = 0 | ||||

| S7 | /30-35/= 5 /35-40/ = 5 /30-40/= 10 | ||||

| S8 | /30-35/ = 5 /35-30/ = 5 /30-30/= 0 | ||||

| S9 | /25-30/ = 5 /30-35/ = 5 /25-35/ = 10 | ||||

| S10 | /15-15/ = 0 /15-15/= 0 /15-15/= 0 | ||||

| S11 | /15-10/ = 5 /10-10/= 0 /15-10/= 5 | ||||

| S12 | /10-5/ = 5 /5-10/= 5 /10-10/= 0 | ||||

| S13 | /5-10/= 5 /10-5/= 5 /5-5/ = 0 | ||||

|  08 08

| ||||

| Примечание. Ai, Bi ‑ оценки каждой i -той пары экспертов |

Данные таблицы 5.7 свидетельствуют о приемлемой согласованности экспертов и возможности использования в расчетах полученных данных, так как выполняются правила оценки непротиворечивости мнений экспертов:

Правило 1: max / Аi– Вi / < 50

Правило 2:

В нашем случае эта величина равна 12,3.

4. Определяем общий риск проекта(таблица 5.8).

Таблица 5.8 ‑Общая оценка риска проекта

| Риски, Si | Удельныевеса, Wj | Вероятность, Pj | Балл, Wi,Pi |

| S1 | 0,139 | 11,398 | |

| S2 | 0,139 | 11,120 | |

| S3 | 0,139 | 10,425 | |

| S4 | 0,139 | 9,452 | |

| S5 | 0,067 | 3,149 | |

| S6 | 0,067 | 2,546 | |

| S7 | 0,067 | 2,345 | |

| S8 | 0,067 | 2,144 | |

| S9 | 0,067 | 2,010 | |

| S10 | 0,028 | 0,420 | |

| S11 | 0,028 | 0,336 | |

| S12 | 0,028 | 0,224 | |

| S13 | 0,028 | 0,196 | |

| Итого: | 1,0 | X | 55,765 |

Общая оценка риска проекта 55,765 балла, что свидетельствует о средней рискованности рассматриваемого проекта.

5.2.4 Пример расчета рисков инновационного проекта методом определения точки безубыточности

Определить риски инновационных проектов №1 и №2 на основании расчета точки безубыточности и запаса финансовой устойчивости, используя данные представленные в таблице 5.9.

Таблица 5.9 – Исходные данные для определения рисков инновационного проекта методом определения точки безубыточности и запаса финансовой прочности

| Показатели | Инновационный проект №1 | Инновационный проект №2 |

| Выручка от реализации продукции по плану, тыс.р. | ||

| Постоянные расходы в себестоимости продукции, тыс.р. | ||

| Переменные расходы в себестоимости продукции, тыс.р. | ||

| Общая величина себестоимости, тыс.р. |

Решение

1. Определяем долю переменных расходов в общей величине себестоимости по формуле:

, ,

| (5.20) |

где Спер – сумма переменных расходов, тыс.р.;

Со – общая сумма себестоимости, тыс.р.

Инновационный проект №1®

Инновационный проект № 2 ®

2. Определяем критический объем продаж по формуле 5.

Инновационный проект №1®  тыс.р.

тыс.р.

Инновационный проект № 2 ®  тыс.р.

тыс.р.

3. Определим запас финансовой устойчивости в абсолютном выражении по формуле 5

Инновационный проект №1®  тыс.р.

тыс.р.

Инновационный проект № 2 ®  тыс.р.

тыс.р.

4. Определяем запас финансовой устойчивости в относительном выражении по формуле:

Инновационный проект №1®

Инновационный проект № 2 ®

Более рискованным является инновационный проект № 2, т.к. он имеет меньший запас финансовой устойчивости как в абсолютном, так и в относительном выражении.

Пример расчета рисков инновационного проекта методом дерева решений

На предприятии возникла необходимость в модернизации собственного сайта. Для решения вопроса можно использовать два варианта:

‑ выполнить работу силами отдела информационных технологий (вариант №1);

‑ выполнить работу по схеме аутсорсинга, т.е. передать на выполнение сторонней организации (вариант №2).

Перечень возможных рисков инновационного проекта по двум вариантам его реализации представлен в таблице 5.10.

Таблица 5.10 – Риски реализации инновационного проекта по модернизации сайта предприятия

| Перечень рисков | Вариант №1 | Вариант №2 |

| 1. Болезнь сотрудников предприятия | + | ‑ |

| 2. Низкий уровень квалификации сотрудников предприятия | + | ‑ |

| 3. Низкий уровень мотивации сотрудников предприятия по выполнению проекта | + | ‑ |

| 4. Нарушение сроков выполнения проекта аутсорсинговой компанией | ‑ | + |

| 5. Отсутствие на предприятии необходимого программного обеспечения | + | ‑ |

| 6. Сбой в работе программного обеспечения | + | ‑ |

Бюджеты проекта по обеим вариантам представлены в таблице 5.11.

Таблица 5.11 – Бюджеты реализации инновационного проекта по модернизации сайта предприятия по двум вариантам

| Перечень работ | Трудозатраты, чел./час | Часовая оплата труда, руб. | Стоимость, руб. | |||

| Вариант №1 | Вариант №2 | Вариант №1 | Вариант №2 | Вариант №1 | Вариант №2 | |

| 1. Разработка дизайна сайта | ||||||

| 2. Создание необходимых шаблонов | ||||||

| 3. Верстка | ||||||

| 4. Програм-мирование | ||||||

| 5. Наполнение контентом | ||||||

| 6. Проведение тестирования | ||||||

| 7. Организация управления проектом | ||||||

| Итого | ‑ | ‑ |

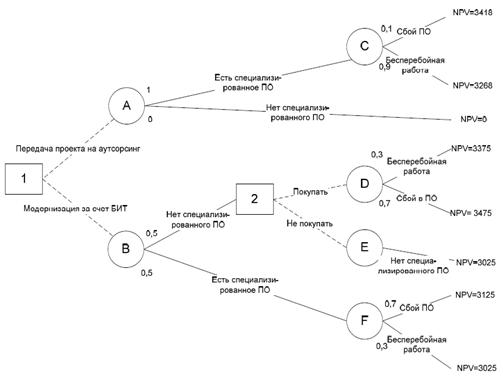

Дерево решений для группы технических рисков (отсутствие необходимого программного обеспечения и сбой в программном обеспечении) представлено на рисунке 5.4.

Таким образом, можно сделать вывод, что в случае реализации проекта модернизации сайта бюро информационных технологий предприятия, бюджет проекта с учетом выявленных рисков меньше, чем в случае привлечения сторонней компании для выполнения проекта.

Рисунок 5.4 – Дерево решений для группы технических рисков

Дерево решений для группы ресурсных рисков представлено на рисунке 5.5.

Рисунок 5.5 – Дерево решений для группы ресурсных рисков

Пример расчета оценки рисков инновационного проекта методом сценариев

Оценить риски инновационного проекта, используя метод сценариев, при следующих исходных данных (таблица 5.12).

Таблица 5.12 – Исходные данные для оценки рисков инновационного проекта методом сценариев

| Сценарии | Чистая текущая стоимость инновационного проекта, тыс.р. | Вероятность сценария развития, % |

| Базовый | 0,5 | |

| Пессимистический | 0,3 | |

| Оптимистический | 0,2 |

При оценке риска использовать следующую шкалу: до 10% ‑ низкий уровень риска; 10-25% ‑ средний уровень риска; свыше 25% ‑ высокий уровень риска.

1. Определяем среднее ожидаемое значение чистой текущей стоимости проекта:

, ,

| (5.21) |

где  – среднее ожидаемое значение чистой текущей стоимости проекта, тыс.р.;

– среднее ожидаемое значение чистой текущей стоимости проекта, тыс.р.;

– чистая текущая стоимость, соответственно базового, пессимистического и оптимистического сценариев, тыс.р.;

– чистая текущая стоимость, соответственно базового, пессимистического и оптимистического сценариев, тыс.р.;

‑вероятность развития, соответственно базового, пессимистического и оптимистического сценариев.

‑вероятность развития, соответственно базового, пессимистического и оптимистического сценариев.

тыс.р.

тыс.р.

Среднее квадратическое отклонение определим по формуле:

, ,

| (5.22) |

где  – среднее квадратическое отклонение, тыс.р.;

– среднее квадратическое отклонение, тыс.р.;

i – вероятность i -го сценария

Для расчета среднего квадратического отклонения составим таблицу 5.13.

Таблица 5.13 – Расчет среднего квадратического отклонения

| Сценарии | NPVi |

| NPVi -

| (NPVi - )2

|

| Базовый | -223 | |||

| Пессимистический | ||||

| Оптимистический | -233 | |||

| Итого | ‑ | ‑ |

тыс.р.

тыс.р.

Коэффициент вариации определим по формуле:

, ,

| (5.23) |

где V – коэффициент вариации

Согласно принятой градации риск инновационного проекта является средним.

5.3 Задания для самостоятельного выполнения

Задание № 1

Определить риск инновационного проекта методом корректировки нормы дисконта при следующих исходных данных.

1. Перечень и доля рисков инновационного проекта, а также размер премии за риск для каждого из них представлены в таблице 5.14.

Таблица 5.14 – Характеристика рисков инновационного проекта

| Виды рисков | Премия за риск, % | Доля в общей величине рисков, % |

| Технологические риски | ||

| Экономические риски | ||

| Социальные риски | ||

| Итого | ‑ |

2. Уровень инфляции – 8%;

3. Срок реализации проекта – 5 лет;

4. Денежный поток в прогнозных ценах: первый год – 1480 тыс.р.; второй год – 1595 тыс.р.;третий год – 1680 тыс.р.;четвертый год – 1795 тыс.р.;пятый год – 1910 тыс.р.;

Задание № 2

Определить более рискованный проект методом анализа изменения денежных потоков из альтернативных инновационных проектов № 1 и № 2, продолжительность реализации которых составляет 5 лет при норме дисконта равной – 8,5%. Размер инвестиций составляет: проект № 1 – 200 тыс.р.; проект № 2 – 250 тыс.р. Вероятность получения возможных денежных потоков представлена в таблице 5.15.

Таблица 5.15 – Вероятность получения денежного потока по годам реализации инновационных проектов

| Годы | Проект № 1 | Проект № 2 | ||

| Денежный поток, тыс.р. | Вероятность | Денежный поток, тыс.р. | Вероятность | |

| Первый | 0,9 | 0,9 | ||

| Второй | 0,8 | 0,7 | ||

| Третий | 0,7 | 0,6 | ||

| Четвертый | 0,6 | 0,6 | ||

| Пятый | 0,5 | 0,5 |

Задание № 3

Определить общий риск инновационного проекта методом попарных сравнений при следующих исходных данных.

1. Реализация инновационного проекта, связана с рисками, представленными в таблице 5.16.

Таблица 5.16 – Риски реализации инновационного проекта

| Риски | Группа приоритета Qj, j = 1 ,k |

| S1 — Рост цен на материально-технические ресурсы S2 — Изношенность оборудования S3 — Недостаток собственных оборотных средств S4 — Непредвиденные затраты из-за инфляции | Q1 |

| S5 — Отношение местных органов власти S6 — Низкий уровень заработной платы S7 — Низкий уровень квалификации кадров S8 — Снижение платежеспособности потребителей S9 — Увеличение количества и ставок налогов | Q2 |

| S10 — Срыв сроков поставки материально-технических ресурсов S11 — Невыполнение договорных обязательств подрядчиками S12 —Отсутствие альтернативных поставщиков материально-технических ресурсов S13 —Ошибки в НИР и ОКР | Q3 |

| Примечание. Число простых рисков = 13. Число групп приоритетов ‑ 3, т. е. к = 3. Сделано предположение о том, что первый приоритет в 4 раза весомее третьего приоритета, т. е. f = 4. |

2. Для оценки вероятности наступления событий, относящихся к каждому простому риску, использовались мнения трех экспертов. Каждому эксперту, работающему отдельно, предоставлялся перечень первичных рисков, и им предлагалось оценить вероятность их наступления, руководствуясь следующей системой оценок:

0 ‑ риск рассматривается как несущественный;

25 ‑ риск, скорее всего, не реализуется;

50 ‑ о наступлении события ничего определенного сказать нельзя;

75 ‑ риск, скорее всего, проявится;

100 ‑ риск наверняка реализуется.

Результаты работы экспертов представлены в таблице 5.17.

Таблица 5.17‑Вероятность наступления рисков по мнению экспертов

| Риски | Оценки экспертами вероятности наступления рисков | Средняя вероятность, Pj | ||

| первый эксперт | второй эксперт | третий эксперт | ||

| S1 S2 S3 S4 S5 S6 S7 S8 S9 S10 S11 S12 S13 |

Задание № 4

Определить риски инновационных проектов №1 и №2 на основании определения точки безубыточности и запаса финансовой устойчивости, используя данные представленные в таблице 5.18.

Таблица 5.18 – Исходные данные для определения рисков инновационного проекта методом определения точки безубыточности и запаса финансовой прочности

| Показатели | Инновационный проект №1 | Инновационный проект №2 |

| Выручка от реализации продукции по плану, тыс.р. | ||

| Постоянные расходы в себестоимости продукции, тыс.р. | ||

| Переменные расходы в себестоимости продукции, тыс.р. | ||

| Общая величина себестоимости, тыс.р. |

Задание № 5

Оценить риски инновационного проекта, используя метод сценариев, при следующих исходных данных (таблица 5.19).

Таблица 5.19 – Исходные данные для оценки рисков инновационного проекта методом сценариев

| Сценарии | Чистая текущая стоимость инновационного проекта, тыс.р. | Вероятность сценария развития, % |

| Базовый | 04,5 | |

| Пессимистический | 0,20 | |

| Оптимистический | 0,35 |

При оценке риска использовать следующую шкалу: до 10% ‑ низкий уровень риска; 10-25% ‑ средний уровень риска; свыше 25% ‑ высокий уровень риска.

Задание № 6

Выбрать наименьший рискованный инновационный проект из числа альтернативных, используя метод «дерева решений» на основании данных таблицы 2.20.

Таблица 5.20 – Исходные данные для выбора наименее рискованного инновационного проекта методом «дерева решений»

| Показатели | Проект | ||

| А | Б | В | |

| Первоначальные инвестиции, млн.руб. | |||

| Текущая стоимость чистого денежного потока от операционной деятельности, тыс.р. | |||

| Вероятность капитала, % |

Литература

1. Алексеев, А.А. Инновационный менеджмент: Учебник и практикум для бакалавриата и магистратуры / А.А. Алексеев. - Люберцы: Юрайт, 2015. - 247 c.

2. Балабанов, В.С. Инновационный менеджмент / В.С. Балабанов, М.Н. Дудин. - М.: Элит, 2014. - 282 c.

3. Барышева, А.В. Инновационный менеджмент: Учебное пособие / А.В. Барышева, К.В. Балдин, М.М. Ищенко. - М.: Дашков и К, 2015. - 384 c.

4. Беляев, Ю.М. Инновационный менеджмент: Учебник для бакалавров / Ю.М. Беляев. - М.: Дашков и К, 2016. - 220 c.

5. Вьюгина, Л.К. Инновационный менеджмент. Структурные схемы и таблицы: Учебное пособие / Л.К. Вьюгина. - М.: ЮНИТИ, 2015. - 103 c.

6. Голубков, Е.П. Инновационный менеджмент: Учебное пособие / Е.П. Голубков. - М.: НИЦ ИНФРА-М, 2013. - 184 c.

7. Грузин Н.А. Современные подходы к оценке проектных рисков организации // Интернет-журнал Науковедение –2015.-No6. –С.31.

8. Инновационный менеджмент: Учебник. / Под ред. В.Я. Горфинкеля, Т.Г. Попадюк. - М.: ЮНИТИ, 2015. - 391 c.

9. Инновационный менеджмент: Учебник. / Под ред. С.Д. Ильенковой. - М.: ЮНИТИ, 2016. - 391 c.

10. Киселева В.А., Бегашев Д.А. Оценка рисков инновационных проектов //Вестник Южно-Уральский государственный университет (национальный исследовательский университет) (Челябинск) –2014. -No4. –С.55-60.

11. Кожухар, В.М. Инновационный менеджмент: Практикум / В.М. Кожухар. - М.: Дашков и К, 2015. - 200 c.

12. Кокин А.С., Саркисян Л.М. Количественные методы анализа инновационных проектов //Экономика: вчера, сегодня, завтра –2014.-No8-9. –С.58-70.

13. Колмыккова Т.С., Ситникова Э.В. Модель системы управления рисками инновационных проектов //Известия Юго-Западного государственного университета. Серия: экономика. Социология. Менеджмент – 2014. ‑ №1. –С.198-203.

14. Мамарамыгин М.С., Бобов А.А. Экономическая природа комплексных инновационных инвестиций // Управленец. – 2015. ‑ № 6 (58). – С. 25-27.

15. Музыко Е.И., Маслов М.П. Современные методы анализа инновационных проектов//Идеи и идеалы. –2015. ‑ №o4 (26). –С.112-118.

16. Наумов О.А. Управление рисками инновационного проекта //Экономика и управление: анализ тенденций и перспектив развития. –2013.‑ №3. –С.123-129.

17. Омаров З.Н. Управление рисками инновационных проектов //Международный журнал экспериментального образования. –2015. ‑ №3-3. –С.379-380.

18. Паринов А.В., Паринова Л.В., Заряева А.В. Управление рисками инновационных проектов //Информация и безопасность. –2014.‑ №4. –С.602-605.

19. Попов А.В., Плотников А.Н., Плотников Д.А. Развитие понятия риска инновационных проектов в рамках теории р

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!