Эффективность капитальных вложений в развитие таможенных органов можно отождествить с эффективностью деятельности таможенных органов в целом, так как идет прямая зависимость между данными понятиями.

И для того чтобы оценить эффективность деятельности таможенных органов нужно проанализировать показатели эффективности деятельности таможенных органов. Но для начала стоит разобраться с тем, что такое показатели эффективности в целом.

Показатель эффективности –это количественный индикатор, характеризующий результативность самой деятельности, а также успешностьдостижения поставленных целей. И стоит отметить также, что внедрение системы механизмов оценки имеет существенные сложности, которые связанны с необходимостью использования огромное числа индикаторов, а также взаимосвязью количественных и качественных оценок и сочетаниясистемы оценивания с особенностями деятельности организации на различных уровнях системы таможенных органов и др.

Система показателей работы таможенных органов, которая указана в ч. 1 ст. 18 Федерального закона от 27.11.2010 г. № 311-ФЗ «О таможенном регулировании в РФ» представляет собой совокупность взаимосвязанных показателей, количественно выраженных характеристик основных критериев оценки работы таможенных органов.

Система показателей согласно ФЗ№ 311 включает в себя:

1.Основные показатели работы таможенных органов.

2.Показатели работы региональных таможенных управлений и показатели работы таможен и таможенных постов, определяемые Федеральной таможенной службой.

В соответствии со ст. 18 311-ФЗ основными критериями оценки работы таможенных органов являются (табл.3):

Таблица 3

Исполнение основных показателей работы таможенных органов Российской Федерации в 2014-2016 гг.

| № п/п

| Наименование показателя

| Значение показателя

|

|

|

|

|

|

| Критерий 1. Скорость совершения таможенных операций при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации, а также сокращение издержек заинтересованных лиц при совершении таможенных операций

|

| 1.1

| Время совершения таможенными органами Российской Федерации операций, связанных с осуществлением государственного контроля в автомобильных пунктах пропуска (минут):

для товаров, подлежащих ветеринарному, фитосанитарному и санитарно-карантинному контролю, −

для иных товаров, по которым не выявлены риски нарушений, −

|

39,4

27,7

|

32,5

21,4

|

29,5

18,2

|

| 1.2

| Время, прошедшее с момента завершения таможенной процедуры таможенного транзита товаров, перевозка которых под таможенным контролем осуществляется автомобильным транспортом, от таможенного органа в месте прибытия до внутреннего таможенного органа до момента выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления (минут),

за исключением следующих случаев:

помещение товаров на временное хранение;

неисполнение положений, установленных статьями 190 – 192 Таможенного кодекса Таможенного союза;

неисполнение декларантом условий выпуска товаров

(статья 195 Таможенного кодекса Таможенного союза)

|

|

354,8

|

419,1

|

| 1.3

| Доля деклараций на товары, оформленных в электронном виде без представления документов на бумажном носителе, в общем количестве оформленных деклараций на товары, при условии, что товары (транспортные средства) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях (процентов)

|

99,2

|

99,72

|

99,95

|

| 1.4

| Доля стоимости товаров, оформленных в электронном виде без представления документов на бумажном носителе, в общей стоимости оформленных товаров, при условии, что товары (транспортные средства) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях

|

98,73

|

99,4

|

99,9

|

|

|

|

|

Продолжение таблицы 3

|

|

| Критерий 2. Своевременность и полнота поступления таможенных платежей

|

| 2.1

| Уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет (процентов)

|

|

101,1

|

101,14

|

| 2.2

| Доля таможенных платежей, возвращенных плательщикам в связи с удовлетворением жалоб участников внешнеэкономической деятельности на решение, действие (бездействие) таможенного органа или его должностного лица, в общем объеме уплаченных таможенных платежей (процентов)

|

0,004

|

0,02

|

0,01

|

| 2.3

| Доля таможенных платежей, возвращенных плательщикам или зачтенных в счет будущих платежей по решениям суда, отменяющим незаконные решения должностных лиц таможенных органов, в общем объеме уплаченных таможенных платежей (процентов)

|

0,17

|

0,15

|

0,1

|

|

| Критерий 3. Эффективность противодействия преступлениям и административным правонарушениям

|

| 3.1

| Доля товарных партий, ввозимых (вывозимых) товаров, в отношении которых проведен таможенный досмотр, в общем количестве товарных партий, в отношении которых подана декларация на товары (процентов)

|

4,3 (0,7)

|

4,4 (0,6)

|

4,2 (0,5)

|

| 3.2

| Доля товарных партий, подвергнутых таможенному досмотру, в результате которого были выявлены нарушения таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле либо в результате которого в выпуске товаров было отказано, в общем объеме досматриваемых партий товаров (процентов)

|

22,2

|

33,4

|

39,3

|

| 3.3

| Доля результативных таможенных проверок после выпуска товаров в общем количестве завершенных таможенных проверок (процентов)

|

82,6

|

83,1

|

87,0

|

Исходя из представленной таблицы, можно проследить динамику изменения основных показателей работы таможенных органов. На основании представленных данных построим графики, отражающие изменение того или иного показателя (рис.4, рис.5, рис.6).

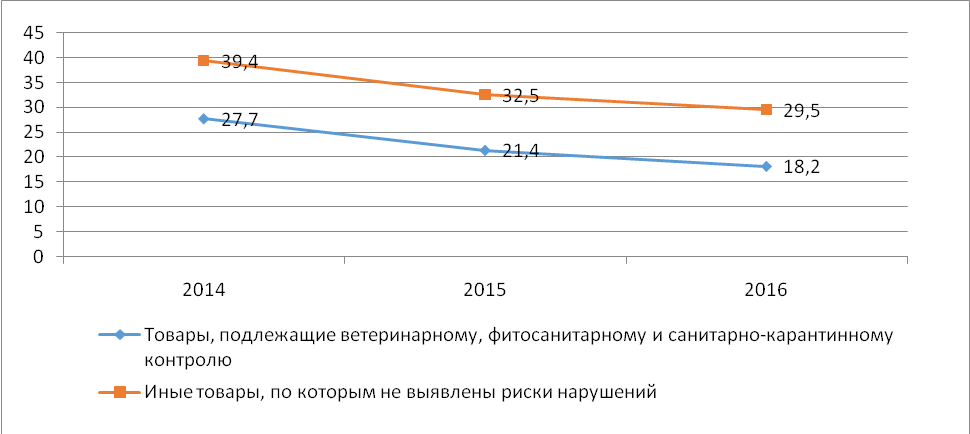

Рис.4 Динамика времени на совершение таможенных операций

Согласно рис.4. прослеживается положительная тенденция с 2014 г. по 2016г. по времени совершения таможенных операций. Так, по времени совершения таможенными органами Российской Федерации операций для товаров, подлежащих ветеринарному, фитосанитарному и санитарно-карантинному контролю с 2014 г. по 2016г. произошло сокращение минут с 27,7 до 18,2 минут (то есть на 9,5 минут или 34,3%). Что говорит о благоприятном исходе. Относительно товаров, по которым не выявлены риски нарушений, то здесь также произошло сокращение с 39,4 до 29,5 минут (на 9,9 минут или 25,1%). Исходя из этого, можно заметить близкое друг к другу процентное изменение времени на совершение таможенных операций в отношении данных товаров.

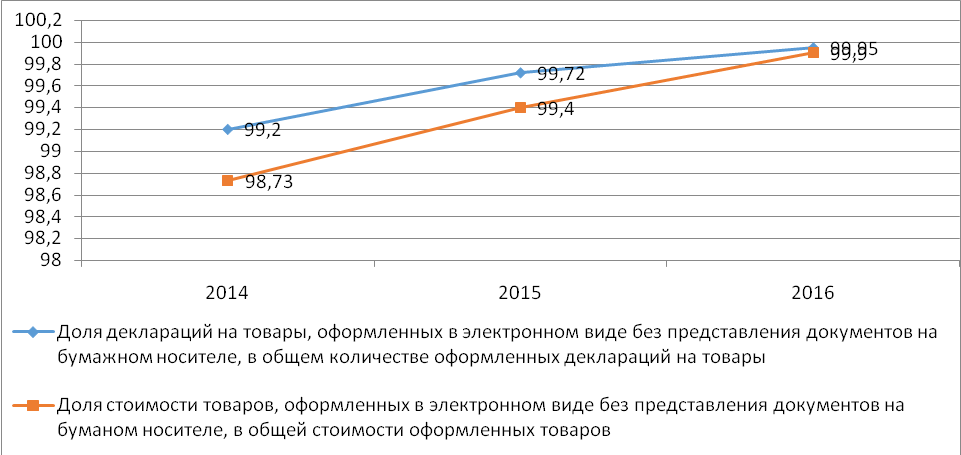

Рис.5 Динамика доли деклараций и стоимости товаров оформленных в электронном виде

После введения в 2014 году обязательного электронного декларирования огромная доля деклараций и стоимости товаров оформляются в электронном виде, и с каждым последующим годом эта доля растет, что можно заметить по представленным данным и их графическому интерпретированию.

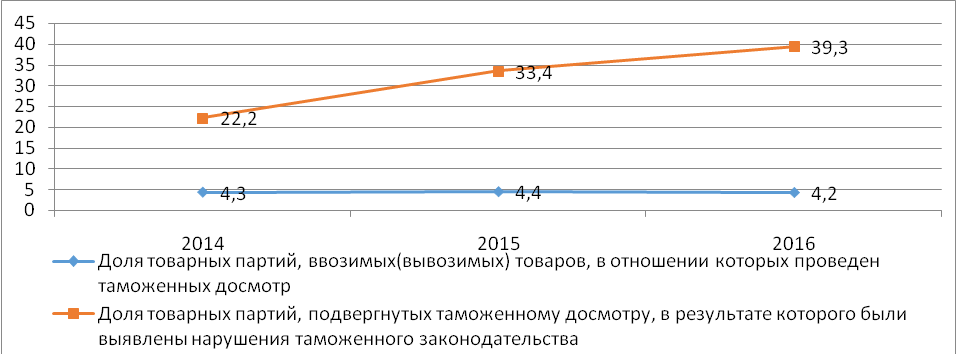

Рис.6 Динамика показателей по противодействию преступлениям и административным правонарушениям

Согласно представленным данным можно констатировать положительный тренд показателя, который с 2014 года возрос почти в 2 раза, с 22,2 до 39,3 %. Доля товарных партий, подвергнутых таможенному досмотру, в результате которого были выявлены нарушения таможенного законодательства, также имеет положительную тенденцию, согласно данным, с 2014 года произошло снижение доли с 4,3 до 4,2 %, что показывает эффективность деятельности таможенных органов в отношении противодействия преступлениям в области таможенного дела.

Таким образом, рассмотрев 3 критерия эффективности работы таможенных органов, в числе которых:

¾ Скорость совершения таможенных операций при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации, а также сокращение издержек заинтересованных лиц при совершении таможенных операций;

¾ Своевременность и полнота поступления таможенных платежей;

¾ Эффективность противодействия преступлениям и административным правонарушениям,

можно сделать вывод о довольно эффективной работе таможенных органов.

Также стоит отметить, что основой эффективной деятельности таможенных органов является степень выполнения ими установленного задания по взысканию таможенных платежей в доход федерального бюджета (табл.4)

Таблица 4

Исполнение таможенными органами контрольного задания по общей сумме администрируемых ими поступленийдоходов в бюджет по годам, млрд. рублей(2012–2016гг.)

| Наименование данных

|

|

|

|

|

|

| Установленное Минфином России контрольное задание для ФТС России

по перечислению таможенных и иных платежей

|

6554,7

|

6462,0

|

7 100,6

|

4958,6

|

4358,9

|

| Объем таможенных и иных платежей, поступивших

в федеральный бюджет

|

6581,0

|

6565,4

|

7100,6

|

5008,2

|

4406,9

|

| Значения показателя № 1 «Исполнение контрольного задания по формированию федерального бюджета в части доходов, администрируемых таможенными органами %»

|

100,4

|

101,6

|

|

|

101,1

|

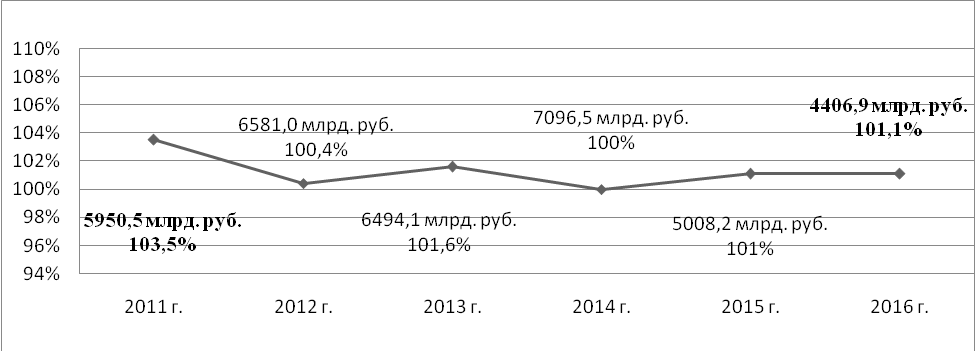

Анализ контрольного задания и его выполнения показывает, что за пять прошедших лет работа таможенных органов по реально перечисленным платежам в доход федерального бюджета оказывается в плюсе. Несмотря на нестабильную финансово-экономическую ситуацию в стране и в мире, таможенные органы выполнили контрольное задание в 2016 г. на 101,1% относительно предшествующего года. В этом прослеживается четкая тенденция к увеличению собираемости таможенных платежей в 2011 году, и ее снижение в последующих 2012-2017 гг., что является отрицательным влиянием нестабильной финансово-экономической ситуации в стране и в мире.

Также исследование эффективности деятельности таможенных органов целесообразно вести в плане анализа параметров их внешнеэкономической деятельности (табл.5).

Таблица 5

Динамика экспортно-импортных операций в период 2013-2016 гг, млн.долл.США

|

Показатель

|

|

|

|

| Отклонение

|

| 2014/2013

| 2015/2014

| 2016/2015

|

| Ед.

| %

| Ед.

| %

| Ед.

| %

|

| Общий товарооборот

| 842,2

| 782,9

| 530,8

| 471,1

| -59,3

| -7

| -252,1

| -32,2

| -59,7

| -11,2

|

| Экспорт

| 527,3

| 496,9

| 346,5

| 287,6

| -30,4

| -5,8

| -150,4

| -30,3

| -58,9

| -17

|

| Импорт

| 314,9

|

| 184,3

| 183,6

| -28,9

| -9,2

| -101,7

| -35,6

| -0,7

| -0,4

|

Исследование данных общего товарооборота, экспортно-импортных операций демонстрирует тенденцию снижения в период в 2013-2016 гг. по всем показателям. За исследуемый период величина общего товарооборота уменьшилась, максимальное значение за анализируемый период достигало в 2013 году, оно составило 842,2 млн. долл., минимальное значение в 2016 году и составило 471,1 млн. долл., тем самым произошло изменения в отрицательную сторону на 44,1 %.

Сокращение экспорта в период с 2013 года по 2016 год явилось следствием снижения контрактных (экспортных) цен при поставках за рубеж большинства товарных групп. Одной из главных причин уменьшения экспорта является снижение цен на мировом топливно- энергетическом рынке, в первую очередь, на сырую нефть.

Также в рассматриваемый период имело место сокращение спроса отечественного рынка на импортные товары. Это обусловлено в первую очередь, уменьшением потребительского спроса из-за падения реальных доходов населения и снижением объемов его кредитования на потребительские цели, а также сокращением инвестиционной активности. Плюс ко всему был введен запрет на ввоз отдельных видов продовольствия в Россию из тех стран, которые ввели экономические санкции относительно нашей страны. В период с 2013 года по 2016 год импорт сократился на 42%.

Исходя из всего вышесказанного можно сделать вывод о том, что несмотря на негативное влияние внутре- и внешнеэкономических факторов на количество администрируемых доходов от работы таможенных органов, уровень эффективности деятельности таможенных органов является достаточно высоким. Из этого следует, что капитальные и финансовые вложения в развитие таможенных органов являются эффективными. Таможенные органы являются государственными предприятиями, и несмотря на то, что они образуют федеральный бюджет, капитальные и финансовые вложения должны быть рациональны.