СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ ПРЕДПРИЯТИЯ

Финансы предприятия – система денежных отношений, которая связана с денежными потоками предприятия, формированием и использованием капитала, денежных фондов и доходов, необходимых для осуществления уставной деятельности и выполнения всех обязательств.

Финансово-денежные отношения у предприятия возникают: с государством (уплата налогов, отчислений, санкций), с наёмными работниками (выплата ЗП), с учредителями собственности (при приёме новых участников, выплата дивидендов и т.д.), с другими хоз./суб. (приобретение и продажа продукции, услуги за работу и т.д.), с финансово-кредитными институтами (привлечение денежных средств, лизинговые услуги, платы страховых взносов), с учредителями доверительного имущества.

Денежно-финансовые потоки разделяются по видам деятельности субъекта, как правило, это текущая, инвестиционная и финансовая деятельности.

Денежные отношения условно можно разделить: 1) увеличение (уменьшение) активов имущества организации, 2) увеличение (уменьшение) собственного капитала и долгов организации.

Существуют 2 основные функции финансов:

1) Распределительная функция – заключается в распределении выручки от реализации продукции и прибыли. В результате этого образуются фонды денежных средств, и поддерживается рациональная структура капитала предприятия. (Оптимизация структуры расходов предприятия)

2) Контрольная функция – связана с использованием различных нормативов, лимитов, санкций, стимулов. Эта функция реализуется в процессе планирования финансов и анализа деятельности. (Обеспечение контроля за эффективностью осуществления всех целей)

Также выделяют стимулирующую и аккумулирующую функции.

Условия функционирования финансов предприятия(ФП)

Для того,чтобы начать хоз деят-ность, предпр должно располагать фин ресурсами,достаточными для приобретения осн средств,сырья,материалов и покрытия других расходов. Наладив пр-во,предпр созд пр-цию,а затем реализует её. В результате на счета предпр поступают ден средства. Непрерывное движение ден ресурсовобеспеч постоянное функционир-ние и формирует мат основу фин-сов предпр.

ФП отлич след признаками:

1) всегда выступают в ден форме; образуются при создании,аккумуляции и использовании ден средств

2) участвуют в обороте капитала и смене его форм и стоимости

3) имеют активный характер,поскольку непосредственно связаны с экономич интересами предпр-тия, его работников и всего общества

4)в условиях рын экономики взаимоувязаны с фин рынком, где предпр-тие изыскивает дополнит источники финансир-ния своего развития, а также возможность реализации фин активов.

Принципы организации финансов организации.

1.Пр-п самоокупаемости -все затраты на произ-во и реализ-ю прод-и,работу,услуг,товаров должны покрываться из выручки от реализации.

2.Пр-п самофинансировая -собст-ых источников предприятия достаточно для покрытия текущих затрат,обновлений основ.фондов и нематериал.активов,финанс-е соц.программ,участие в доходах бюджета.

3.Пр-п самоуправления -заключ-ся в самостоят. определении перспектив развития,планир-е своей деят-ти,способы формир-я капитала,формир-е прибыли,распоряжение имущества и прибыли после уплаты налогов.

4.Пр-п заинтересованности в резул-х своей деят-ти- опред-ся глав. целью- получение прибыли

5.Пр-п матер. ответств-и -заключ-ся в том,что за нарушение договорных,кредитных,налоговых,расчетных обязательств,кассовых и валют операций предприятием,орган-и несут ответс-ть.

6.Пр-п осущест-я контроля за фин.хоз. деят-ю -в каждой организации должен вестись финансовый контроль, так как одной из функций финансов предприятия является функция контроля.

7. Пр-п формир-я фин. резервов -деят-ть орган-и в современных условиях сопряжена с риском,поэтому для обеспечения непрерывности хоз. деят-и орган-ий могут формир-ся фин резервы.Основой для формир-я фин резервов предприятия яв-ся чистая прибыль после уплаты налогов и др обязател.платежей.

СОДЕРЖАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

Затраты – денвыр-е как исп-ых в процессе произ-ва прир-ых и труд-ых ресурсов,сырья,топлива,энергии,ОФ,так и расходов на реал-ию продукции.

В состав затрат на произ-во и реал-ю прод-и входят:1МЗ (за вычетом стоимости возвратных отходов). 2Расходы на оплату труда.3Отчисления на социальные нужды.4 АО ОС и нематериальных активов. 5Прочие расходы.

МЗ: - стоимость сырья, материалов, покупных полуфабрикатов, исп-ых в производстве, за минусом возвратных отходов; - стоимость топлива, электр., тепловой и дрвидов энергии исп. на техн-ие нужды; - стоимость услуг произв-го хар-а, оказанных сторонней орг-й; - стоимость запасных частей, использованных для ремонта ОФ; - стоимость покупной тары за минусом стоимости возвратной тары; потери от недостачи поступивших мат ценностей в пределах норм естественной убыли.

Расходы на оплату труда: (ВКЛЮЧАЕТСЯ)-ЗП производственного, обслуживающего и хозяйственного персонала; - премии за производственные результаты; - ЗП работников, не состоящих в штате предприятия, но занятых в основном производстве; - оплата очередных отпусков; - ЗП, выплачиваемая в натуральной форме. ( НЕ ВКЛЮЧАЕТСЯ)- выплаты, вознаграждения по итогам года; - мат. помощь всех видов; - оплата доп. отпусков и пенсий; - оплата путёвок на лечение и отдых.

Отчисления на соц: 34% от расходов на оплату труда, выпл-ых в ФСЗН.

АО: - АО от балансовой стоимости ОПФ и нематериальных активов.

Прочие расходы: - налоги и сборы, включаемые в себестоимость; - оплата консультационных, информационных и рекламных услуг; - оплата услуг коммерческих банков; - выплаты взносов по обязательным видам страхования; - оплата услуг по обязательному аудиту; - арендные и лизинговые платежи; - командировочные расходы.

По степени зависимости затрат от объёма произ-ва она разделяются на:

Переменные затраты – изменяют свои размеры пропорционально объёмам произ-ва и реализации. (Затраты на сырьё и материалы, услуги производственного назначения, ЗП производственных рабочих, отчисления на социальные нужды, расходы по ремонту и обслуживания оборудования)

Постоянные издержки – более длительное время остаются фиксированными. При увеличении объёма реализации прод. снижается их уровень на единицу выпускаемых изделий. (Затраты на вспом-ые материалы, топливо и энергия, расходы на нетехн-е цели, ЗП инженерно-технических работников, АОя и др.)

Рациональное соотношение между затратами способствует эффективному функционированию предприятия, увеличение выручки от реализации и прибыли. Формулы (не обязательно)

ПРОИЗВОДСТВЕННАЯ С ПРОД. = МЗ + Расходы на опл. труда + Отчисления на соц. нужды + АО + Прочие расходы

ПОЛНАЯ СЕБЕСТОИМОСТЬ ПРОД. = Произв-яС + Коммерческие расходы

Комм-е расходы – расходы по доведению произв-ой прод-и до кон-го потр-ля.

Планирование и распределение прибыли.

При опред-и планового объема прибыли исп-ся след методы:

1. прямого счета; 2. аналитического счета; 3. смешанный метод.

1.Метод прямого счета прим-ся при небольшом ассортименте выпускаемой прод-и. Сущность: прибыль опред-ся по всей номенклатуре реализуемой прод-ции (или по укрупненным группам) поср-вом исключ-я из суммы выручки от реализ-и прод-и в отпускных ценах налогов (НДС, акцизы, отчисл-я в отд бюджетные фонды) и полной себест-ти этой прод-ции.

Прибыль от реализ =прибыль в остатках нереализ-ой прод-ции (нач года) + прибыль по товар выпуску планир года – прибыль в остатках нереализ-ой прод-ции (конец года).

Этот метод планир-ия прибыли явл-ся громоздким, особенно при большом ассортименте выпускаемой прод-ции.

2.Аналитический метод -примен-ся при большом ассортименте выпускаемой прод-ции. Преимущество: позволяет опред-ть влияние отд факторов на плановую прибыль. При этом методе прибыль опред-ся по всей сравнимой прод-ции в целом.

Исчисл-е прибыли аналитич методом сост-т из нескольк этапов:

1)Опред-е базовых показателей отчет периода, в кач-ве кот, принимают получ-ю в отчет периоде прибыль от всех видов деят-ти.

2)Обоснование важнейших задач и факторов, кот могут воздействовать на измен-е объема прибыли. К ним относятся: рост объема произв-ва, измен-е цен, снижение себест-ти, увелич-е внереализац доходов и др.

3)Учет индексов инфляции, изменения конъюнктуры рынка, наличие договоров и контрактов на поставку сырья и сбыта готов прод-и.

4)Фактич объем прибыли прошлого периода корректируется на предполагаемые измен-я вследствие учета влияния решающих факторов (в абсол и относит выраж-и).

3.Смешанный метод - применяется при значит изменении ассортимента выпуск-ой прод-и. В данном случае по производимой новой прод-и прибыль исчисляется прямым методом, а по сравнимой с помощью аналитического счета.

Общий объем, полученный в тек периоде прибыли явл-ся объектом распред-я. В первую очередь из общей прибыли уплачиваются обязат платежи гос-ву. К ним отн-ся: налог на прибыль, местные налоги и сборы, а также штрафы, пени в бюджет за нарушение налогов законод-ва. После вычета из общей прибыли этих платежей у предпр-я остается чистая прибыль, часть кот капитализируется и в последствии исп-ся на увелич-е имущ-ва, капитала, расшир-е резервных фондов и др. нужды. Вторая часть прибыли расходуется на соц-культ потребности работников предпр-я (премии, оздоровительные, просветительные мероприятия и т.д.).

Т обр, в процессе распред-я прибыли во многом удовлетворяются потребности в стратегическом развитии произв-ва, одновременно обеспечив-ся бытовые нужды членов трудов коллектива.

К-т рент-ти реализации

А)К -т рент-ти реал-и, рассч-ый по ЧП (Норма ЧП) =

Б)К -т рент-ти реал-и, рассч-ый по операционной П (норма ОП)=

В)К -т рент-ти реал-и, рассч-ый по валовой П (норма ВП)=

3)К-т рентабельности собственного капитала (Рк) =

.Позволяет определить эффек-ть исп-я капитала, кот. инвестир-ся собственником. Следует сравнивать значение этого показателя с нормой доходности альтернативных вложений средств

Если пред-ие акционерное, то данный показатель имеет след вид:

Для более детального анализа по аналогичной формуле можно определить рентабельность оборотных и внеоборотных активов.

Анализ показателей рентабельности осущ-ся путем их сравнения на н. и к.года, а также в динамике за ряд лет.

Платежеспособность предп-я (П-ти)опред-ся на конкретную дату или за исследуемый период времени. В наиболее общем виде П-ти хар-ся способностью погашения текущих финансовых обязательств. Это обеспечивается наличием ден средств на счетах в банке, возможностью превращения осн статей оборотных активов в ден ресурсы.

Признаками П-ти являются отсутствие просроченных платежей и сбалансирование предстоящих расходов с ден поступлениями в соответствующем отрезке времени.

Поэтому анализ П-ти предп-я нельзя ограничивать лишь оценкой степени задолженности и размером просроченных платежей. Необходимо изучить степень ликвидности баланса, т.е. возможности погашения фин обязательств.

Для определения ликвидности баланса используют след коэффициенты:

1. Коэффициент общей (текущей) ликвидности;

2. Коэффициент срочной ликвидности;

3. Коэффициент абсолютной ликвидности;

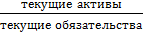

1)Коэфф-т общей ликвидности (Кл1 ) =  Согласно общепринятым межд стандартам 1 <Кл> 2. Нижняя граница обусловлена тем, что ОбС должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предп-е окажется под угрозой банкротства. Значительное превышение объема оборотных активов над краткосрочными обязательствами более, чем в два раза, свид-ет обих неэффективном использ-и.

Согласно общепринятым межд стандартам 1 <Кл> 2. Нижняя граница обусловлена тем, что ОбС должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предп-е окажется под угрозой банкротства. Значительное превышение объема оборотных активов над краткосрочными обязательствами более, чем в два раза, свид-ет обих неэффективном использ-и.

2)Коэфф-т срочной ликвидности(Кл2) определяется отношением наиболее ликвидной части оборотных активов (ден средств, краткосрочных фин вложений и дебиторской задолженности) к текущим обязательствам. По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. Кл2=

Необходимость расчета данного коэфф-та вызвана тем, что ликвидность отдельных категорий оборотных активов далеко не одинакова. Наиболее ликвидными являются ден средства.

3)Коэфф-т абсолютной ликвидности (Кл3 ), предполагает оценку предп-я по показателю ден средств, кот, имеют абсолютную ликвидность. Чем выше величина данного коэфф-та, тем больше гарантия погашения долгов, т. кдля этой группы активов прак-ки нет опасности потери стоимости в случае ликвидации предп-я. В России 0,2-0,25.Кл2 =

Анализ ликвидности предпр-я производится на основе установленных коэфф-ов путем их сравнения в динамике за определенный период времени. Кроме этого, целесообразно сравнить показатели последних лет со среднеотраслевыми данными, а также с межд стандартами.

СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ ПРЕДПРИЯТИЯ

Финансы предприятия – система денежных отношений, которая связана с денежными потоками предприятия, формированием и использованием капитала, денежных фондов и доходов, необходимых для осуществления уставной деятельности и выполнения всех обязательств.

Финансово-денежные отношения у предприятия возникают: с государством (уплата налогов, отчислений, санкций), с наёмными работниками (выплата ЗП), с учредителями собственности (при приёме новых участников, выплата дивидендов и т.д.), с другими хоз./суб. (приобретение и продажа продукции, услуги за работу и т.д.), с финансово-кредитными институтами (привлечение денежных средств, лизинговые услуги, платы страховых взносов), с учредителями доверительного имущества.

Денежно-финансовые потоки разделяются по видам деятельности субъекта, как правило, это текущая, инвестиционная и финансовая деятельности.

Денежные отношения условно можно разделить: 1) увеличение (уменьшение) активов имущества организации, 2) увеличение (уменьшение) собственного капитала и долгов организации.

Существуют 2 основные функции финансов:

1) Распределительная функция – заключается в распределении выручки от реализации продукции и прибыли. В результате этого образуются фонды денежных средств, и поддерживается рациональная структура капитала предприятия. (Оптимизация структуры расходов предприятия)

2) Контрольная функция – связана с использованием различных нормативов, лимитов, санкций, стимулов. Эта функция реализуется в процессе планирования финансов и анализа деятельности. (Обеспечение контроля за эффективностью осуществления всех целей)

Также выделяют стимулирующую и аккумулирующую функции.