Содержание

Введение………………………………………………………………………3

Глава 1. Теоретические основы формирования и распределения средств на оплату труда…………………………………………………………………….5

1.1 Оплата труда и заработная плата как экономические категории. Классификация затрат на оплату труда………………………………………….5

1.2 Основная и дополнительная заработная плата. Зарубежный опыт оплаты труда……………………………………………………………………….12

1.3 Методы формирования средств на оплату труда и оценка результативности их расходования………….………………………………….36

1.4 Проблема соотношения заработной платы и результатов трудовой деятельности персонала……………………………………………………………43

Глава 2. Исследование формирования и эффективности расходования средств на оплату труда на примере производства карбамида в ООО «Химсервис»……………………………………………………………………….48

2.1 Характеристика и экономическое состояние компании…………….48

2.2 Формирование суммы средств на оплату труда персонала на примере выпуска карбамида……………………………………………………………….51

2.3 Исследование эффективности расходования фонда оплаты труда..60

Заключение………………………………………………………………….64

Список литературы…………………………………………………………66

Приложение…………………………………………………………………68

Введение

Затраты на оплату труда персонала служат главной составляющей издержек фирмы и включаются в состав себестоимостипроизводства продукции. Таким образом,фонд оплаты труда может оказывать существенное воздействиена экономическое состояние предприятия, особенно на величину и изменениепроизводственно-экономических результатов.Внедрение новых технологий и инновационных продуктов приводит к привлечению дополнительного высококвалифицированного персонала или переобучению уже имеющегося, что вызывает повышение затрат на оплату труда и их доли в структуре себестоимости.

Изменение производственно-экономических результатов вызвано заинтересованностью, замотивированностью персонала в их достижении, что напрямую связано с ростом заработной платы и определенным ее уровнем, которые и зависят, в свою очередь, от этих результатов.

Региональный и федеральный бюджет пополняются за счет налога на доходы физических лиц, величина которого коррелирует с размером фонда оплаты труда. Отсюда повышение роли компании в их пополнении. Как и Фонда социального и пенсионного обеспечения, поскольку стимулирование сотрудников включает и отчисления на социальное страхование.

На данный момент проблема формирования и эффективного расходования средств на оплату труда является актуальной, поскольку организации и предприятия сталкиваются либо с перерасходом фонда оплаты труда, что сказывается на их экономических результатах, либо с экономией фонда, что вызывает уменьшение заинтересованности персонала в работе. Для решения этой проблемы необходим частый мониторинг показателей эффективности использования фонда и результатов производственно-экономической деятельности.

Целью курсовой работы является исследование формирования и эффективности расходования средств на оплату труда на примере производства карбамида в ООО «Химсервис».

Для достижения этой цели сформулированы следующие задачи:

− дать характеристику оплаты труда и заработной платы как экономических категорий, описать методы расчета заработной платы и оценки эффективности расходования средств на оплату труда, проблемы оплаты труда на российских предприятиях;

− показать экономическое состояние ООО «Химсервис» и указать направления деятельности фирмы;

− провести расчет средств на оплату труда на примере производства карбамида;

− проанализировать эффективность расходования этих средств с использованием нескольких показателей результативности.

Глава 1. Теоретические основы формирования и распределения средств на оплату труда

Заключение

Средства на оплату труда на предприятиях и в организациях формируются благодаря окладам или заработной плате на основании сдельных расценок и тарифных ставок либо бестарифной системе оплаты труда, а также компенсирующим и стимулирующим выплатам различной направленности и отчислениям на социальное страхование, которые составляют фонды заработной платы, материального поощрения и социального и пенсионного обеспечения. Эффективность расходования этих средств влияет как на замотивированность персонала к работе, так и на производственно-экономические показатели деятельности компании.

На примере выпуска карбамида в ООО «Химсервис» было исследовано формирование фондов заработной платы, материального поощрения и социального и пенсионного обеспечения и проанализированы показатели результативности расходования этих фондов, в том числе отражена экономия при влиянии разных факторов на величину этих средств.

Для формирования фонда заработной платы находят применение повременно-премиальная и сдельно-премиальная системы оплаты труда. Фонд материального поощрения образуется только премиальными выплатами. В 2016 году он составил 8357970,96 руб., фонд материального поощрения – 3092450,76 руб., в целом фонд оплаты труда – 11450421,72 руб. Отчисления на социальное страхование были равны 3458027,36 руб. в год. Планируется увеличение всех фондов на 41,4% в 2017 году.

Коэффициенты результативности расходования средств на оплату труда продемонстрировали, что фонд оплаты труда используется нерационально, уровень его роста отстает от уровня повышения производственно-экономических показателей компании, что может привести к низкой замотивированности в результатах трудовой деятельности персонала в дальнейшем.

С целью выявления экономии или перерасхода средств на оплату труда вычислены и проанализированы такие факторы влияния на уровень оплаты труда, как трудоемкость, динамика производительности труда и доля условно-постоянных затрат в себестоимости.

Экономия от понижения трудоемкости будет равна 4179,84 руб.; от уменьшения условно-постоянных затрат в структуре себестоимости 31158924 руб.; от динамики выпуска продукции 2885506,27 руб. Низкие значения экономии от влияния производительности труда вызваны и так минимальным уровнем трудоемкости и значительной динамикой выпуска. Чтобы приблизить значение индекса заработной платы к уровню индекса производительности труда, необходимо увеличить тарифные ставки или размер премиальных выплат.

Также была исследована экономия у разных групп персонала:максимальная экономия средств на оплату труда наблюдается у основных производственных рабочих и служащих. Соответственно, необходимо наибольшее увеличение размера премиальных выплат или тарифных ставок именно им.

Список литературы

1. Алиев, И.М. Экономика труда: Учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. - Люберцы: Юрайт, 2016. - 478 c.

2. Барышникова Н. А. Организация и оплата труда на предприятии: учебное пособие для студентов/Саратовский социально-экономический институт (филиал) РЭУ имени Г.В. Плеханова. – Саратов, 2016. – 184 с.

3. Баскакова О. В. Экономика предприятия (организации): Учебник/О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2013. — 372 с.

4. Озерникова Т. Г. Оплата труда персонала: учеб.пособие/Т.Г. Озерникова, И.Г. Носырева. – Иркутск: Изд-во БГУЭП, 2015. – 390 с.

5. Полянин А. В., Строева О. А. Экономика предприятия: учебное пособие. – Орел: Издательство ОФ РАНХиГС, 2015. – 236 с.

6. Экономика и социология труда: Учебное пособие / А.И. Маскаева, Д.Р. Амирова. - М.: НИЦ ИНФРА-М, 2013. - 172 с.

7. Апкина О. Г. Преимущества и недостатки форм оплаты труда. Дневник науки. 2017. № 8 (8). С. 12.

8. Асанова Л. Р., Мустафаева Э. И. О теоретических основах сущности заработной платы. Таврический научный обозреватель. 2016. № 10-1 (15). С. 71-74.

9. Бардина И. В., Кек-Манджиева З. В. Показатели оценки эффективности затрат на заработную плату // Вестник ГУУ. 2015. №13. С.126-131.

10. Богатырева И. В. Концептуальный подход к сущности заработной платы в условиях современной экономики. Вестник Самарского муниципального института управления. 2014. № 2 (29). С. 56-63.

11. Дамдинжавын Н. Заработная плата и оплата труда: развитие теоретических подходов к определению понятий. BaikalResearchJournal. 2013. № 3. С. 16.

12. Демина О. П. Сущность, функции и назначение заработной платы. Молодежь и наука. 2016. № 7. С. 80.

13. Захаров А. Н. Зарубежный опыт мотивации и оплаты труда. Вестник НГИЭИ. 2014. № 9 (40). С. 19-30.

14. Ильинова О. В. Сущность и механизм организации дополнительной заработной платы в сельскохозяйственных организациях. Наука и практика регионов. 2015. № 1 (1). С. 32-41.

15. Киселева О. Н., Жабкина А. В., Кузнецов С. А. Проблемы мотивации и стимулирования оплаты труда на предприятиях в современной России. Актуальные направления научных исследований XXI века: теория и практика. 2013. № 1. С. 295-298.

16. Корогодин И. Т., Гапонова С. Н. Принципы анализа соотношения роста заработной платы и производительности труда // Теория и практика общественного развития. 2015. №8. С.42-45

17. Костикова О. Н. Система формирования заработной платы с учетом стимулирующих выплат в современных организациях. Международный журнал прикладных и фундаментальных исследований. 2015. № 1-1. С. 106-112.

18. Лапина Е. В. Сущность, принципы и основы заработной платы на предприятии. Молодежь и наука. 2016. № 11. С. 55.

19. Миннуллина Л. Х. Проблемы классификации расходов на оплату труда в работах современных ученых. ScienceTime. 2016. № 7 (31). С. 141-150.

20. Морозова А. В., Севостьянова А. С. Основные понятия, виды, формы и системы оплаты труда в современных условиях хозяйствования. Таврический научный обозреватель. 2017. № 3-2 (20). С. 25-31.

21. Фадеева Е. Н. Зарубежный опыт организации расчетов с персоналом по оплате труда. Контентус. 2016. № 3 (44). С. 138-145.

22. http://himservis-nn.ru

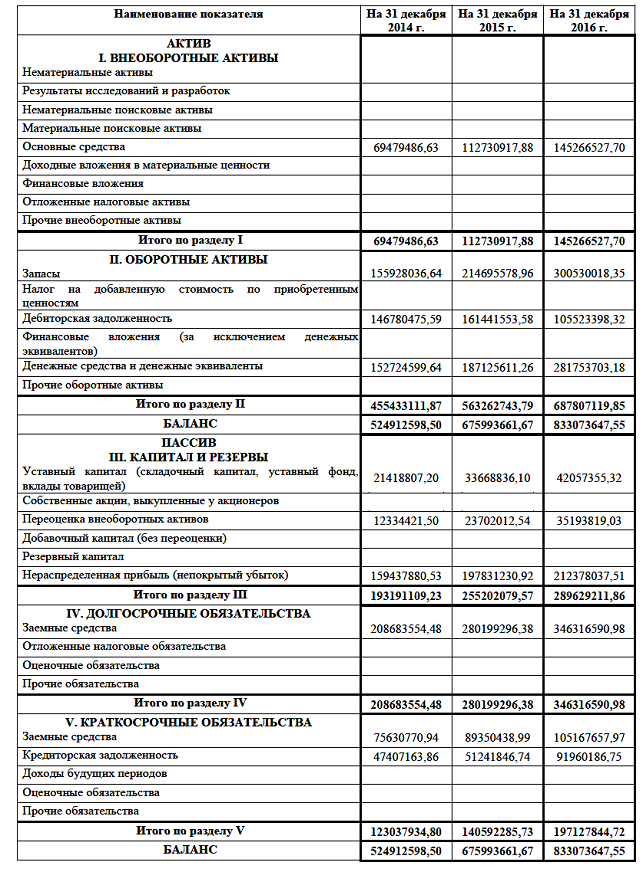

ПРИЛОЖЕНИЕ

Приложение 1

Бухгалтерский баланс ООО на 2014-2016 гг.

Приложение 2

Отчет о финансовых результатах ООО

Приложение 3

Динамика основных технико-экономических показателей компании

Изменение стоимости основных фондов, выручки и себестоимости во временном периоде

Изменение валовой прибыли, коммерческих и управленческих затрат во временном периоде

Изменение прибыли до налогообложения ичистой прибыли во временном периоде

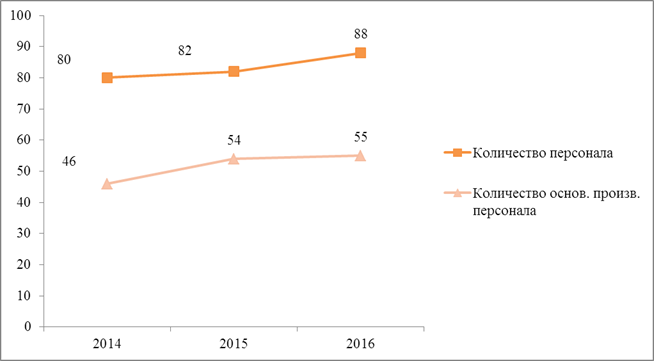

Изменение численности сотрудников в целом и основных производственных рабочих во временном периоде

Изменение годового выпуска в натуральном измерении и производительности труда во временном периоде

Изменение трудо- и фондоемкости во временном периоде

Изменение фондоотдачи и рентабельности производства (в %) во временном периоде

Изменение рентабельности основных фондов (в %) и средней заработной платы во временном периоде

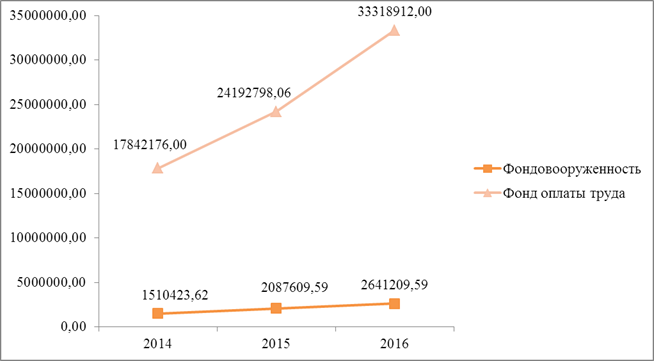

Изменение фонда оплаты трудовой деятельности и фондовооруженности во временном периоде

Приложение 4

Смета затрат на содержание и эксплуатацию оборудования

| Статьи расходов

| Сумма на 2016 год, руб.

| Сумма на 2017 год, руб. (план)

|

| З\пл вспомогательных рабочих

| 1088985,60

| 1621378,80

|

| Отчисления на соцстрахование с з/п вспомогательных рабочих

| 328873,65

| 489656,40

|

| Затраты на смазочные и обтирочные материалы

| 882078,34

| 1241471,56

|

| Затраты на ремонт оборудования, материалы, запасные части, услуги ремонтно-механического цеха

| 960769,52

| 1711881,60

|

| Отчисления на амортизацию производственного оборудования и аппаратуры

| 743267,08

| 945142,79

|

| Затраты на возмещение износа инструментов

| 800794,84

| 1201906,23

|

| Итого

| 4804769,02

| 7211437,38

|

Приложение 5

Смета затрат по цеху

| Статьи расходов

| Сумма на 2016 год, руб.

| Сумма на 2017 год, руб. (план)

|

| Заработная плата руководителя

| 510038,52

| 516421,20

|

| Заработная плата специалистов

| 2041303,68

| 2887626,96

|

| Заработная плата служащих

| 3034640,40

| 4573736,40

|

| Заработная плата обслуживающего персонала

| 967987,20

| 1560879,60

|

| Отчисления на социальные нужды с з/п

| 1979298,88

| 2880676,58

|

| Затраты на содержание зданий и сооружений, связанных с производством

| 899915,89

| 1528804,16

|

| Затраты на ремонт зданий и сооружений, связанных с производством

| 1320719,27

| 1643437,17

|

| Отчисления на амортизацию зданий и сооружений, связанных с производством

| 796323,31

| 11283267,46

|

| Затраты на охрану труда

| 1832067,48

| 2590472,03

|

| Затраты на возмещение износа инвентаря, издержки по испытаниям и опытам

| 387847,70

| 548649,12

|

| Итого

| 13770142,33

| 30013970,68

|

Содержание

Введение………………………………………………………………………3

Глава 1. Теоретические основы формирования и распределения средств на оплату труда…………………………………………………………………….5

1.1 Оплата труда и заработная плата как экономические категории. Классификация затрат на оплату труда………………………………………….5

1.2 Основная и дополнительная заработная плата. Зарубежный опыт оплаты труда……………………………………………………………………….12

1.3 Методы формирования средств на оплату труда и оценка результативности их расходования………….………………………………….36

1.4 Проблема соотношения заработной платы и результатов трудовой деятельности персонала……………………………………………………………43

Глава 2. Исследование формирования и эффективности расходования средств на оплату труда на примере производства карбамида в ООО «Химсервис»……………………………………………………………………….48

2.1 Характеристика и экономическое состояние компании…………….48

2.2 Формирование суммы средств на оплату труда персонала на примере выпуска карбамида……………………………………………………………….51

2.3 Исследование эффективности расходования фонда оплаты труда..60

Заключение………………………………………………………………….64

Список литературы…………………………………………………………66

Приложение…………………………………………………………………68

Введение

Затраты на оплату труда персонала служат главной составляющей издержек фирмы и включаются в состав себестоимостипроизводства продукции. Таким образом,фонд оплаты труда может оказывать существенное воздействиена экономическое состояние предприятия, особенно на величину и изменениепроизводственно-экономических результатов.Внедрение новых технологий и инновационных продуктов приводит к привлечению дополнительного высококвалифицированного персонала или переобучению уже имеющегося, что вызывает повышение затрат на оплату труда и их доли в структуре себестоимости.

Изменение производственно-экономических результатов вызвано заинтересованностью, замотивированностью персонала в их достижении, что напрямую связано с ростом заработной платы и определенным ее уровнем, которые и зависят, в свою очередь, от этих результатов.

Региональный и федеральный бюджет пополняются за счет налога на доходы физических лиц, величина которого коррелирует с размером фонда оплаты труда. Отсюда повышение роли компании в их пополнении. Как и Фонда социального и пенсионного обеспечения, поскольку стимулирование сотрудников включает и отчисления на социальное страхование.

На данный момент проблема формирования и эффективного расходования средств на оплату труда является актуальной, поскольку организации и предприятия сталкиваются либо с перерасходом фонда оплаты труда, что сказывается на их экономических результатах, либо с экономией фонда, что вызывает уменьшение заинтересованности персонала в работе. Для решения этой проблемы необходим частый мониторинг показателей эффективности использования фонда и результатов производственно-экономической деятельности.

Целью курсовой работы является исследование формирования и эффективности расходования средств на оплату труда на примере производства карбамида в ООО «Химсервис».

Для достижения этой цели сформулированы следующие задачи:

− дать характеристику оплаты труда и заработной платы как экономических категорий, описать методы расчета заработной платы и оценки эффективности расходования средств на оплату труда, проблемы оплаты труда на российских предприятиях;

− показать экономическое состояние ООО «Химсервис» и указать направления деятельности фирмы;

− провести расчет средств на оплату труда на примере производства карбамида;

− проанализировать эффективность расходования этих средств с использованием нескольких показателей результативности.

Глава 1. Теоретические основы формирования и распределения средств на оплату труда