Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Оснащения врачебно-сестринской бригады.

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Так как доля и стоимость заемных средств в финансировании бизнеса

(инвестиционного проекта) здесь учтена уже в самом прогнозируемом денеж-

ном потоке, дисконтирование ожидаемых денежных потоков, если это «полные

денежные потоки», может происходить по ставке дисконта, равной требуемой

инвестором (с учетом рисков) доходности вложения только его собственных

средств - т. е. по так называемой ставке дисконта для собственного капитала.

Бездолговой денежный поток не отражает планируемого движения и

стоимости кредитных средств, используемых для финансирования инвестици-

онного процесса. Поэтому если в расчетах оперируют с ним, то тогда дисконти-

рование ожидаемых по инвестиционному проекту (на разных стадиях жизнен-

ного цикла бизнеса) денежных потоков должно производиться по ставке, рав-

ной средневзвешенной стоимости капитала данного предприятия:

где dcк – доля собственного капитала в капитале компании; СДск – ставка дохо-

да на собственный капитал; dзк – доля долгосрочной задолженности в капита-

ле компании, dзк = 1 - dcк; СДзк – стоимость долгосрочных долговых обяза-

тельств с учетом налогообложения.

При этом получаемая при суммировании дисконтированных бездолговых

денежных потоков ожидаемая остаточная стоимость предприятия окажется

оценкой стоимости всего инвестированного в предприятие, к моменту его пере-

продажи, капитала. Поэтому, для оценки стоимости его собственного капитала

необходимо будет еще вычесть планируемую на рассматриваемый момент дол-

госрочную задолженность предприятия.

Бездолговой денежный поток может быть оценен по аналогичной с при-

веденной выше формулой для полного денежного потока - с той разницей, что

|

|

в ней будут отсутствовать процентные выплаты, прирост и уменьшение долго-

срочной задолженности.

Денежный поток для собственного капитала и бездолговой денежный по-

ток могут быть номинальными (в ценах будущих периодов) или реальными (в

ценах базисного периода).

Если работают с номинальным денежным потоком, то и ставка дисконта

должна быть номинальной, т.е. включающей в себя средние за срок полезной

жизни проекта (осваиваемой продуктовой линии) в расчете на единичный пе-

риод t инфляционные ожидания. Если денежные потоки планируют как реаль-

ные, то ставка дисконта также должна быть «очищена» от инфляционных ожи-

даний. Для пересчета номинальной ставки дисконта в реальную и наоборот ис-

пользуют формулу Фишера.

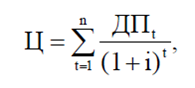

Таким образом, если использовать в качестве измерителя ожидаемых с

бизнеса доходов Аt денежные потоки для собственного капитала, то, согласно

методологии доходного подхода, оценочная рыночная стоимость бизнеса Ц

окажется равной:

где ДПt - прогнозируемые по бизнесу на будущий год (квартал, месяц) t де-

нежные потоки для собственного капитала; i - ставка дисконта, учитывающая

риски бизнеса и определенная, например, согласно модели оценки капиталь-

ных активов или по методу кумулятивного построения ставки дисконта.

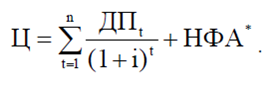

Когда предметом оценки выступает предприятие, осуществляющее биз-

нес, но имеющее, кроме того, «нефункционирующие активы», то к отражен-

ной выше величине должна быть добавлена их рыночная стоимость НФА*:

Для наиболее общего случая, когда оцениваемое предприятие ведет не-

сколько бизнесов с номерами j (j = 1,...,J) и имеет, кроме того, «нефункциони-

рующие активы», оценочная рыночная стоимость предприятия может быть

представлена как сумма рыночных стоимостей его бизнесов плюс рыночная

стоимость избыточных для них активов.

Если часть имущества предприятия лишь временно не нужна для веду-

щихся им бизнесов, то ее нельзя включать в состав показателя НФА*, так как

|

|

это устранит возможность учитывать при расчете стоимости бизнесов тех до-

ходов, на которые полагаются в будущем после начала использования лишь

временно не нужных активов. В подобных ситуациях следует попытаться

включить в множество бизнес-линий предприятия сдачу временно избыточ-

ных активов в аренду (лизинг).

Согласно методу ДДП стоимость предприятия основывается на будущих

денежных потоках. Обычной является ситуация при которой стоимость бизне-

са состоит из двух составляющих: стоимость бизнеса в прогнозном периоде n

и стоимость бизнеса в постпрогнозном периоде. Это вызвано необходимостью

упрощения расчетов.

В качестве прогнозного берется период, продолжающийся до тех пор,

пока темпы роста компании на стабилизируются (предполагается, что в пост-

прогнозный период должны иметь место стабильные долгосрочные темпы

роста или бесконечный поток доходов). В странах с рыночной экономикой

прогнозный период n составляет 5-10 лет, в странах с переходной экономикой

допустимо сокращение прогнозного периода до 3 лет.

Методы определения стоимости бизнеса в постпрогнозном периоде:

- метод расчета по ликвидационной стоимости. Применяется если в

постпрогнозный период ожидается банкротство предприятия с последующей

продажей имеющихся активов. Для оценки действующего предприятия этот

подход неприменим;

- метод расчета по стоимости чистых активов. Техника расчетов ана-

логична расчетам ликвидационной стоимости, но не учитывает затрат на лик-

видацию и скидку за срочную продажу активов предприятия. Данный метод

может применяться для стабильного бизнеса имеющего значительные матери-

альные активы;

- метод предполагаемой продажи. Заключается в пересчете денежного

потока в показатели стоимости с помощью специальных коэффициентов, по-

лученных из анализа ретроспективных данных по продажам сопоставимых

компаний;

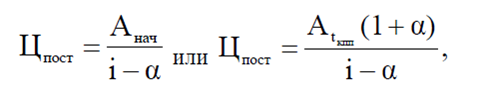

- модель Гордона. Используется наиболее часто. Она основана на про-

гнозе получения стабильных доходов в постпрогнозном периоде и предпола-

гает, что величины износа и капиталовложений равны. Расчет стоимости в

постпрогнозном периоде осуществляется по формуле:

где Анач - доход с бизнеса в начальном единичном интервале времени пост-

|

|

прогнозного периода; Аtкпп - доход с бизнеса в последний интервал времени

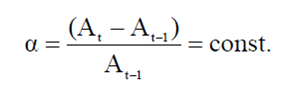

прогнозного периода; - условно постоянный (средний) темп прироста дохо-

дов с бизнеса в постпрогнозном периоде:

В мировой практике считается, что величина может составлять не бо-

лее 6% в год.

В результате оценки предприятия методом ДДП получается стоимость

контрольного ликвидного пакета акций. Если оценивается неконтрольный па-

кет, то необходимо сделать ряд скидок (см. лекция 13).

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!