Суммарный годовой расход теплоты на О и В здания:

, кВт·ч

, кВт·ч

где  основные, добавочные годовые потери теплоты здания и годовой расход теплоты на нагревания инфильтрационного воздуха, кВт*ч

основные, добавочные годовые потери теплоты здания и годовой расход теплоты на нагревания инфильтрационного воздуха, кВт*ч

- годовой расход теплоты на нагрев в воздухонагревателе нар.воздуха, подаваемого системами с механическим побуждением, кВт*ч

- годовой расход теплоты на нагрев в воздухонагревателе нар.воздуха, подаваемого системами с механическим побуждением, кВт*ч

- годовые поступления теплоты от электроприборов, технологического оборудования, людей и др. источников, кВт*ч

- годовые поступления теплоты от электроприборов, технологического оборудования, людей и др. источников, кВт*ч

–коэф, приним. в зав-ти от способа регулирования с-мы отопления.

–коэф, приним. в зав-ти от способа регулирования с-мы отопления.

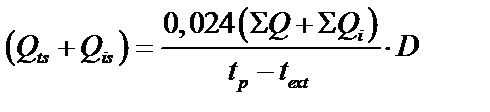

Основн., добавочные годовые потери теплоты здания и годовой расход теплоты на нагрев инфильтрующегося в-ха:  , кВт·ч

, кВт·ч

Где ΣQ- сумма основных и добавочных потерь теплоты зданием, Вт

ΣQi-сумма расходов теплоты на нагрев инф. воздуха, Вт

tp-средневзвешанная по объему здания расч. темп-равнутр. воздуха, ºС

text- средняя температура наиболее холодной пятидневки обеспеченностью 0,92, ºС

D- количествоградусо-суток отопительного периода

, ºС·сут

, ºС·сут

thi- средняя за отопительный период т-ра наружного воздуха, ºС

zhi- продолжительность отопительного периода, сут

Годовые теплопоступления от электрических приборов, освещения, технологического оборудования, коммуникаций, материалов:  ,кВт·ч

,кВт·ч

ΣQh- сумм.тепл. поток регулярнопоступ. в пом-ие от электроприборов и т.д.

Год.расходы теплоты на нагрев в воздухонагревателях нар. Воздуха, подаваемого системами вент.сискусст. побуждением:

кВт·ч

кВт·ч

Qin- расч.тепл. поток на нагрев в воздухонагрев. нар.в-ха в с-мах с механическим побуждением, Вт

Zh- продолж. работы с-мыприт. вентиляции за отопительный период, ч

tin- т-ра приточного в-ха, подаваемого приточной системой вентиляции, ºС.

Хар-кой тепловой эффективности здания и его теплопотреблебляющих инженерных с-м явл. удельный расход энергии на от-ние, в-цию здания, приведенные либо к 1м2 отапливаемой площади здания, либо к 1м3здания в течении 1 градусо-суток.

Вт.ч/(м2ºСсут);

Вт.ч/(м2ºСсут);  Вт.ч/(м2ºСсут)

Вт.ч/(м2ºСсут)

ABU- отаплив. площадь здания, опр. повнутр. периметру нар.вертик.огражд., м2

VBU- отаплив. объем здания в пределахвнутр. поверхн. нар.ограждений, м3

Рассчитанная величина qA и qV не должна превышать нормативные удельные расходы тепловой энергии на отпление и вентиляцию жилых и общественных зданий, привед. в нормативных документах.

Билет 30

Исходные стоимостные показатели энергосберегающих мероприятий для энергосберегающих мероприятий.

При переходе к рыночным отношениям приоритет, как правило, отдается малозатратным энергосберегающим мероприятиям (ЭСМ), срок окупаемости которых не более 3-4 лет. Технико-экономическое обоснование (ТЭО) многочисленных ЭСМ выполняют технические специалисты, в отличии от бизнес-плана крупных инвестиционных проектов, который разрабатывается экспертами-экономистами.

При оценке эффективности мероприятийв качестве оценочного критерия наиболее широко используется простой (элементарный) срок окупаемости капиталовложений, что объясняется простотой его расчета и ясностью для понимания. Данный показатель достаточно точно сигнализирует о степени рискованности проекта, так как в случае увеличения расчетного срока возврата инвестированных сумм возрастает вероятность неблагоприятного развития проекта, что может опрокинуть все аналитические расчеты. Недостаток данного показателя в том, что он не учитывает размер доходов после того, как проект себя окупил. В случае дисконтирования срок окупаемости увеличивается, т.е. динамический срок окупаемости всегда больше простого срока окупаемости. Поэтому проект, удовлетворяющий инвестора по простому сроку окупаемости,может оказаться неприемлемым по динамическому сроку окупаемости, основанномуна дисконтных оценках.

Объективная оценка сравниваемых вариантов на основании показателя срок окупаемости возможна при следующих обязательных условиях:

1. срок службы сопоставляемого оборудования должен быть одинаковым;

2. сопоставляемые проекты предполагают разовое вложение первоначальных

инвестиций.

В силу указанных причин срок окупаемости не может использоваться в качестве

основного критерия оценки приемлемости инвестиций. Его целесообразно применять

как дополнительный показатель, расширяющий представление об оцениваемых энергосберегающих проектах.

Мероприятия по энергосбережению следует разделять на две группы:

1. Группа мероприятий, необходимость выполнения которых обусловлена требованиями соответствующих нормативным и директивных документов(СНБ, СНиП, ГОСТ)

2. Группа мероприятий, необходимость проведения которых следует обосновать соответствующим технико-экономическим расчетом.

К первой группе относятся, например, установка приборов учета энергии и приборов автоматического регулирования, увеличение теплозащиты ограждающих конструкций до нормируемой величины и т.п. Следует соблюдать приоритетность внедрения различных ЭСМ в рамках рассматриваемой группы. Например, мероприятиям по увеличению теплоизоляции здания обязательно должны предшествовать установка автоматических регуляторов, а также тепло-гидравлическая балансировка инженерных систем микроклимата здания. В противном случае эффекта энергосбережения не будет. ЭСМ первой группы, несмотря на безусловность их выполнения, необходимо планировать путем выбора оптимального варианта на основании анализа отдельных показателей вариантов, или же с помощью технико-экономической оценки по комплексу показателей. В качестве таких показателей могут служить: технические характеристики (качество

регулирования, параметры надежности, срок службы); удобство в эксплуатации; комплектность; возможности дальнейшей модернизации; фирма, (страна) – производитель оборудования.; цена (в том числе стоимость проектных работ, демонтажа старого оборудования и монтажа нового, сроки монтажа и др.); наличие и уровень сервисных служб; уровень квалификации обслуживающего персонала; стоимость обслуживания.

Среди вариантов ЭСМ первой группы, обеспечивающих достижение требуемых нормативов, могут оказаться проекты, имеющие по годам лишь оттоки денежных средств. Поэтому для мероприятий первой группы задача ТЭО сводится к выбору такого альтернативного варианта, который будет сопряжен с наименьшими годовыми совокупными дисконтированными затратами. Такой метод выбора вариантов инвестирования имеет особое значение для бюджетной сферы и неприбыльных организаций, где весьма актуален вопрос о наиболее рациональном использовании ограниченных инвестиционных ресурсов. Альтернативные ЭСМ второй группы следует сравнивать между собой в основном по наибольшему значению чистого дисконтированного дохода (за весь период проекта), расчет которого выполняется на основании анализа состояния существующего технологического процесса, характеристик нового устройства, расчета потребности в капиталовложениях примерного периода времени для реализации предложения.

Эффективность инвестиций в ЭСМ оценивается комплексом экономических показателей, которые в соответствии со своим целевым назначением, следует группировать:

· Натуральные технико-экономические показатели, основным из которых является ожидаемая годовая экономия энергоресурсов;

· Исходные стоимостные показатели;

· Критерии экономической эффективности технических решений.

Исходные стоимостные показатели

Стоимостные показатели являются исходными данными для последующего расчета эффективности ЭСМ. К ним относятся капиталовложения (К), экономия текущих затрат (прирост прибыли ΔС) и доход от инвестиций (Д).

Капиталовложения (К) рассчитываются на основании стоимости технических средств, затрат на монтаж, транспорт, наладку и услуги. Для разрабатываемых технических средств стоимость устанавливается согласно калькуляции стоимости работ; для закупаемых – по цене приобретения. Для расчета капиталовложений, при необходимости, составляются сметы на приобретение и монтаж основных средств.

Текущие издержки (С), в случае приобретения новых или замене действующих технических средств, при сравнении вариантов инвестиций, представляются суммой элементов затрат: С=А+Р+Э,

Где А – амортизационные отчисления;

Р – ремонт и обслуживание ТС;

Э – стоимость потребляемых энергоресурсов

Экономия текущих затрат ΔС при внедрении ЭСМ в случае приобретения новых технических средств: ΔС=Сс-Сн= ΔЭ-(А+Р),

ГдеСс, Сн – эксплуатационные издержки соответственно до и после внедрения мероприятия,

ΔЭ – стоимость сэкономленных энергоресурсов.

Экономия текущих затрат ΔС при внедрении ЭСМ в случае замены действующего оборудования на более совершенный аналог:

ΔС= ΔЭ-((Ан+Рн)-(Ас+Рс)), где

Ан, Ас – амортизационные отчисления по новому и заменяющему оборудованию;

Рн, Рс – затраты на ремонт и обслуживание нового и заменяемого оборудования.

Прибыль предприятия (П) от внедрения ЭСМ соответствует экономии текущих затрат: П=ΔС.

Чистая прибыль (ЧП) приедприятия определяется с учетом налога на прибыль:

ЧП=П*(1-Снп/100)

Где Снп– действующая ставка налога на прибыль.

Доход от инвестиций (годовой инвестиционный доход Д) согласно общепринятым методикам определяются по выражению: Д=ЧП+(Ан+Ас)

Критерии экономической эффективности инвестиций для ЭСМ:

Для мероприятий первой группы задача ТЭО сводится к выбору такого альтернативного варианта, который будет сопряжен с наименьшими годовыми совокупными дисконтированными затратами (СДЗ) по сравниваемым вариантам:

СДЗ1=К1/αТ1+(Р1+Э1), СДЗ2=К2/αТ2+(Р2+Э2+ΔН),

Где К-капиталовложения

Р – затраты на ремонт и техобслуживание оборудования;

Э – стоимость энергоресурсов

αТ – коэффициент дисконтирование ежегодного дохода, получаемого в течение расчетного периода.

ΔН – изменение налога на прибыль.

Дисконтирующий множитель αТ, лет, вычисляется по выражению:

αТ=(1-(1+Е)-Т)/Е

где Е – принятая процентная ставка

Т – срок службы технических средств

Изменение налога на прибыль ΔН определяется по формуле:

ΔН=Снп((А1+Р1+Э1)-(А2+Р+Э2))/100

Для второй группы критерии:

- минимум чистого дисконтированного дохода за расчетный период

- максимальный индекс доходности проекта

- минимальный срок окупаемости капиталовложений

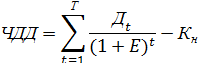

Чистый дисконтированный доход ЧДД показывает весь эффект (выигрыш) инвестора, приведенный во времени к началу расчетного периода:

Где  – доход, получаемый на t-ом шаге расчета

– доход, получаемый на t-ом шаге расчета

Т – расчетный период, или горизонт расчета

Кн – капиталовложения, приведенные во времени к началу расчетного периода.

Проект целесообразен при ЧДД≥0.

Индекс доходности проекта ИД представляет в виде выражения: ИД=ЧДД/Кн+1

Показывает во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки.

Проект целесообразен при ИД≥1.

Срок окупаемости капиталовложений То чаще всего используется для оценки эффективности ЭСМ так как достаточно легко вычисляется: То=К/Д.

Проект признается приемлемым, если То не превышает допустимого значения (в области энергосбережения не выше 2-3 лет.