Износ основных фондов – постепенная утрата ими своей стоимости или полезного использования с соответствующим переносом ее на издержки производства. Износ основных фондов разделяют на физический и моральный.

Физический износ основных фондов – утрата своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических факторов. На степень физического износа основных фондов влияет:

• Степень нагрузки на основные фонды в процессе производства;

• Степень качества основных фондов;

• Квалификация работников и их отношение к основным фондам;

• Качество обслуживания, ремонта основных фондов;

• Степень защиты основных фондов.

Коэффициент физического износа основных фондов определяют по сроку службы:

, где:

, где:

И – коэффициент физического износа;

Тф – количество лет, фактически отработанных соответствующей единицей основных фондов;

Тн – нормативный срок службы соответствующей единицы основных фондов;

Коэффициент физического износа основных фондов можно определить и по объему работ:

, где:

, где:

Пф – среднее количество продукции, выработанное за год;

Пн – нормативная производительность.

Физический износ основных фондов компенсируется текущим и капитальным ремонтом. Текущий ремонт – незначительный объем работ, связанный с устранением мелких поломок. Капитальный ремонт – полный комплекс мероприятий, направленных на восстановление технических свойств основных фондов до первоначального уровня.

Моральный износ основных фондов – потеря экономической целесообразности их использования до истечения срока полного физического износа. При таком износе происходит потеря стоимости основных фондов независимо от того, участвовали они в производственном процессе или нет.

Различают два вида морального износа:

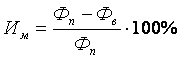

1. Заключается в уменьшении стоимости основных фондов ввиду удешевления их воспроизводства в современных условиях.

, где:

, где:

Им – относительная величина морального износа;

Фп – первоначальная стоимость единицы основных фондов;

Фв – восстановительная стоимость единицы основных фондов.

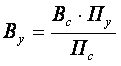

2. Заключается в создании и внедрении в производство более совершенных видов машин или оборудования.

, где:

, где:

Ву и Вс – восстановительная стоимость устаревшего и современного оборудования;

Пу и Пс – производительность устаревшего и современного оборудования.

Частичный моральный износ – частичная потеря потребительной стоимости и стоимости оборудования. На отдельных операциях целесообразно использовать оборудование, где оно еще будет эффективно.

Полный моральный износ – полное обесценение оборудования, когда его дальнейшая эксплуатация в любых условиях убыточна.

Автотранспортные предприятия и цеха, которые имеют подвижной состав, оборудование для ремонта и технического обслуживания более современных, производительных, экономичных моделей, будут достигать более высоких производственных показателей.

Амортизация основных фондов представляет собой процесс возмещения в денежной форме стоимости основных фондов по мере их износа путем перенесения этой стоимости на создаваемый продукт.

Сумма износа основных фондов, включаемая в стоимость готового продукта, выпущенного с их помощью, называется амортизационными отчислениями.

На практике оказывается невозможным точно рассчитать периодическую амортизацию элементов основных фондов, так как не существует методов, позволяющих определить какая часть здания, машины и т.п. «использована» в этот период. Как правило, на практике применяется тот или иной метод амортизации. Чаще всего используются следующие два метода.

1) Износ основных фондов может начисляться по времени их использования.

2) Износ рассчитывается по объему выполненной работы.

Второй метод часто находит отношение к транспортным средствам или горнодобывающему оборудованию.