Финансовое планирование и ценообразование

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта.

Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения.

Основными задачами финансового планирования на предприятии являются:

• обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

• определение путей эффективного вложения капитала, оценка степени рационального его использования;

• выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

• установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

• соблюдение интересов акционеров и других инвесторов;

• контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта; он оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств.

Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производство продукции и услуг, научно-техническое развитие, совершенствование производства и управления, повышение эффективности производства, капитального строительства, материально-техническое обеспечение, труд и кадры, прибыль и рентабельность, экономическое стимулирование и т.п.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке.

На предприятии финансовое планирование ведется следующими методами:

экономического анализа, что позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия;

нормативным методом: на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др.

Существуют и нормативы хозяйствующего субъекта, разрабатываемые непосредственно на предприятии и используемые им для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала.

Процесс финансового планирования включает несколько этапов.

На первом этапе анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий — бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств.

Второй этап предусматривает составление основных прогнозных документов, таких, как прогноз баланса, отчета о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно обоснованного бизнес-плана предприятия.

На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Перспективное финансовое планированиеопределяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей предприятия.

Перспективное финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования.

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегиипредставляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития, она должна быть согласована с целями и направлениями, сформулированными общей стратегией. В свою очередь, финансовая стратегия оказывает влияние на общую стратегию предприятия.

Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача обеспечить нововведения и изменения в организации в достаточной степени.

Можно выделить четыре основных вида управленческой деятельности в рамках процесса стратегического планирования:

· распределение ресурсов;

· адаптация к внешней среде;

· внутренняя координация;

· организационное стратегическое предвидение.

На предприятии «Комбинат питания» стратегическое финансовое планирование не производится.

Расчет расходов по обычным видам деятельности на предприятие осуществляется по следующим элементам затрат:

1. материальные затраты

2. затраты на оплату труда

3. отчисления на социальные нужды

4. амортизация

5. прочие затраты

6. расходы будущих периодов

1. Материальные затраты -часть издержек производства, затрат на производство продукции, товаров, услуг, в которую включаются затраты на сырье, основные и вспомогательные материалы, топливо, энергию и другие затраты, приравниваемые к материальным. Материальные затраты (расходы) образуют часть себестоимости продукции. Существует четыре метода контроля использования сырья и материалов:

1. Документирование.

2. Партионный раскрой.

3. Партионный учет.

4. Инвентарный метод.

Метод документирования используют на всех предприятиях, он основан на оформлении отдельными документами всех случаев отклонений расхода материалов от установленных нормативов.

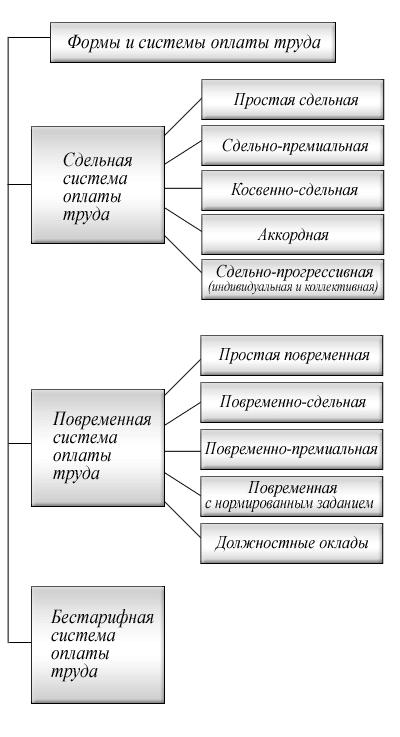

2. Система оплаты труда бывает – сдельная, повременная и аккордная. Классификация видов оплаты труда представлена на рисунке ниже.

На ЗАО»Комбинат питания» производится Сдельная система оплаты

труда связана со сдельными расценками и количеством произведенной продукции, с учетом качества продукции, сложности производства и условий труда.

При расчете сдельных расценок учитываются: разряд работы, тарифные ставки (оклады) и нормы выработки (нормы времени) и не учитывается, в какое время была произведена продукция – в дневное, ночное или сверхурочное время.

При сдельной системе оплаты труда заработок рассчитывается при наличии наряда на сдельную работу, где указывается норма выработки и по факту выполненная работа; цехового наряда (выполнение производственного задания цехом или участком).

Кроме этих документов необходимы распоряжение о премировании (при перевыполнении задания), аккордное задание.

3. Отчисления на социальныенужды - обязательные отчисления по нормам, установленным законодательством государственного социального страхования, в Фонд социального страхования РФ, Пенсионный фонд РФ, фонды обязательного медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг), по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Плательщиками страховых взносов являются:

- организации;

- индивидуальные предприниматели;

- физические лица.

Рисунок 2- Система оплаты труда

Отчисления на социальные нужды производятся согласно Федеральному закону № 212-ФЗ «О страховых взносах… (редакция от 28.12.2010)».

Законом установлены следующие тарифы страховых взносов.

Пенсионный фонд Российской Федерации - 26 процентов;

- Фонд социального страхования Российской Федерации - 2,9 процента;

- Федеральный фонд обязательного медицинского страхования - с 1 января 2011 года - 3,1 процента, с 1 января 2012 года - 5,1 процента;

- территориальные фонды обязательного медицинского страхования - с 1 января 2011 года - 2,0 процента, с 1 января 2012 года - 0,0 процента.

Отчисления в пенсионный фонд производятся за счет издержек производства и обращения, рассчитываются по формуле 1:

ОПФ  (1)

(1)

Опф – размер отчислений в пенсионный фонд, руб;

З – начисленная заработная плата, руб;

Рпс – процент отчислений в пенсионный фонд, %.

Отчисления в фонд социального страхования РФ производятся за счет издержек производства и обращения, рассчитываются по формуле 2:

Осс=  (2)

(2)

Осс – размер отчислений в фонд социального страхования, руб;

З – начисленная заработная плата и другие приравненные к ней выплаты, руб;

Рсс – процент отчислений на социальное страхование, %.

Отчисления в фонд обязательного медицинского страхования производятся за счет издержек производства и обращения, рассчитываются по формуле 3:

ОСС=  (3)

(3)

Омс – размер отчислений в фонд обязательного медицинского страхования, руб;

З – начисленная заработная плата и другие приравненные к ней выплаты, руб;

Рмс – установленный процент отчислений на обязательное медицинское страхование, %.

Общую сумму отчислений на социальные нужды находим по формуле 4:

Осн=Опр+Осс+Омс,руб. (4)

Амортизация - это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

Часть денежных сумм после реализации продукции, поступает в амортизационный фонд, в нем происходит накопление денежных средств до величины, соответствующей первоначальной стоимости основных фондов (за вычетом их износа).

Данные накопленные суммы используются для приобретения новых основных фондов взамен изношенных, т.е. происходит восстановление основных средств.

Величину отчислений определяет норма амортизации - а.

а - установленный размер ежегодных амортизационных отчислений от стоимости основных средств на образование амортизационного фонда в процентах формула 5:

а=  (5)

(5)

Аг – годовые амортизационные отчисления;

Ксг – среднегодовая балансовая стоимость.

Величину амортизационного фонда определяют в зависимости от норм амортизации, которые в свою очередь зависят от стоимости оборудования, срока службы, условий эксплуатации и т.д.

Фонд создается путем перечисления ежегодных амортизационных отчислений от выручки реализованной продукции на специальный счет:

(6)

(6)

м – число видов оборудования