Для обобщения информации о формировании конечного фин результата предназн сч 99. Конечный фин результат складывается из ФР по тек деят-ти и ФР по прочей деят-ти, вкл фин и инвестиц деят-ть.

, П(У) инв, П(У)фин – 91 счет.по кредиту счета 99 отраж прибыль, а по дебету – убытки сопоставление кредитового и дебетового оборота за отч период опр-ся конечный ФР.

, П(У) инв, П(У)фин – 91 счет.по кредиту счета 99 отраж прибыль, а по дебету – убытки сопоставление кредитового и дебетового оборота за отч период опр-ся конечный ФР.

В БУ по сч 99 составл сл записи:

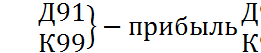

∞ В конце отч месяца сч 90 закрывается для опр-ния ФР по тек деят-ти:  – прибыль

– прибыль

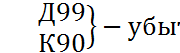

∞ В конце месяца закрывается счет 91 для опр-ния ФР по прочей деят-ти, вкл инвестиц и фин:  - убыток

- убыток

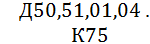

∞ Начислен налог на прибыль и иные платежи:

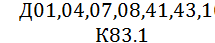

∞ В конце отч периода (года) производится реформация баланса для опр-ния нераспред прибыли (непокрытого убытка) и закрытие сч 99:

Аналитический учет по сч 99 может вестись по каждой статье прибыли и убытков и по каждому виду деятельности и обеспечивать формирование данных, необходимых для составления отчетсности.

65 Учет нераспределенной прибыли (непокрытых убытков).

Нераспределенная прибыль опр-ся по окончанию отчетного периода (года). В УП организации в качестве учетного периода может быть предусмотрен года, квартал, полугодие, месяц.

Для учета нераспределенной прибыли и непокрытого убытка предназначен сч 84. Нераспределенная прибыль (Кредит) или непокрытый убыток (Дебет).

На счете 84 средства появляются только после окончания отчетного года после проведения реформации баланса. В бухгалтерском балансе по окончании отчетного года отражается счет 84. Во всех отчетных периодах до реформации баланса в балансе показывается сальдо по счету 99.

В БУ при реформации и списании прибыли или убытка составляются записи:

Если организация имеет на конец года остаток прибыли на счете 84, то учредители на общем собрании могут уполномочить руководителя собрания финансировать мероприятия по развитию организации и оказание благотворительной помощи на сторону:

o Выплаты МП, поощрений, вознаграждений за год

o Оплата оздоровительных мероприятий, вечеров отдыха

o Приобретение высокотехнологического оборудования

o Научно-исследовательская деятельность

o Мероприятия по охране окружающей среды

o Строительство жилья, объектов культуры, спорта

o Оказание благотворительной помощи

Если организация явл акционерным обществом, то одним из направлений использования прибыли явл выплата доходов учредителей.

Кроме того, списание прибыли со счета 84 может произв по след направлениям:

− На погашение убытка по резервному фонду

− Формирование резервного фонда

− На пополнение величины уставного капитала:

Учет уставного капитала

Формирование уставного капитала (УК) производится при создании организации в соотв с ее организационно-правовой формой.

Бух-р не может самост изм-ть велич УК. После регистр устава акц об-ва, в учете отраж вся сумма УК, на кот имеются соглашения о подписке акции.

В ООО при регистрации устава отраж вся велич УК, предусмотр учредит д-тами. В соотв со статьей 89 внесение всеми участниками не менее, чем наполовину. Оставш часть УК д.б. внесена участниками в теч 1 года деят-ти.

УК – совокупность средств, первоначально вложенных в организацию ее собственниками. Величина УК опр-ся по договоренности м/д учредителями, фиксируется в учредит д-тах и регистрир учредит органами. Вложения в УК могут осущ-ся в виде д.с., так и в виде имущества, при этом оценка вносимого имущества д.б. сделана с привлечением незав-мого оценщика. В процессе деят-ти орг-ции УК может увелич за счет взносов ее учредителей.

Задачи УК:

− УК явл тем имущ-м, кот необх орг-ции для начала ее деят-ти

− УК служит для опр-ния долей участия в комм орг-циях

− УФ рассматривается как опр гарантия кредиторам.

В УК м.б. внесены деньги, ЦБ, имущ. права, м-льные активы, права на изобретение, пром образцы, имущ права, связ с объектами авторских прав. Не м.б. передано в качестве вклада в УК фирменное наименование, деловой авторитет и опыт, проф знания, деловая репутация и связи, идея, навыки и умения, т.к. данные права не отчуждаемы и практически не поддаются ден оценке (за искл идеи).

Для учета наличия, состояния и движения УК предусмотрен пассивный сч 80 «УК».сальдо (остаток) этого счета должно абсолютно соответствовать размеру УК, зафиксир в учредит д-тах. Записи по сч 80 производятся при формировании УК, а в случ увелич и уменьш капитала – после внесения соотв изм-ний в учредит д-ты. После гос регистр УК орг-ции в сумме вкладов учредит отраж записью:

Фактическое поступление вкладов учредит отраж записями:

Аналит учет по сч 80 опр-ся т.о., чобы обеспечить формир инф-ции об учредит, стадиям формир фонда и по видам акций. Сч 80 может прим-ся для обобщения инф-ции о состоянии движений, вкладов в общее имущество по договору простого товарищества. В этом случ сч наз «Вклады товарищей».

При изм-нии УК в учете составл записи:

− За счет резервного фонда: а) на увелич:  . Б) на снижение

. Б) на снижение

− За счет добавочного фонда: а) б)

− За сет нераспределенной прибыли: а) б)

Учет добавочного капитала

Добавочный капитал предпр (ДК)− источник собств ср-в, образуемый за счет переоценки ОС, в сторону увелич их ст-ти или за счет безвозмездного поступления различн активов от ЮЛ и ФЛ, а также за счет разницы от продажи собств акций (превыш продажной цены над номин ст-тью акций).

Учет сумм ДФ ведется на отдельном синтетическом счете 83 "ДК".

К счету 83 м.б. открыты субсчета: 83-1 "Фонд переоценок", 83-2 "Эмиссионный доход", 83-3 "Курсовые разницы, возникающие при формировании уставного фонда", 83-5 "Фонд накопления использованный", 83-6 "Фонд использованных средств целевого финансирования".

На субсч 83-1 "Фонд переоценок" желательно выделить субсч 83-11 "Фонд переоценок долгоср активов" и 83-12 "Фонд переоценок обор активов", котм.б. разделены по видам активов (ОС, НМА; материалы, ГП и т.д.).

Субсчет 83-1 "Фонд переоценок"

При проведении переоценок прирост стоимости долгосрочных и оборотных активов отражается бухгалтерской записью:

Снижение стоимости долгосрочных и оборотных активов отражается аналогичной, но сторнировочной записью:

Прирост в рез-те переоценки сумм амортизОС и НМА:

Если при переоценке происходит снижение сумм амортизации, в учете делается сторнировочная проводка:

Субсчет 83-2 "Эмиссионный доход"

Средства на этом субсчете появляются при продаже акций акционерного общества по цене, превышающей их номинал.

Субсчет 83-3 "Курсовые разницы, возник при формир уставн фонда"

Суммы на этом субсчете появляются при факт формир уставного фонда, размер кот объявлен (зафиксирован в учредит д-тах) в иностранной валюте. Это касается, прежде всего, организаций с иностранными инвестициями.

Субсчет 83-5 "Фонд накопления использованный"

Формир фонда накопления исп-ного осущ-ся в момент исп-ния средств фонда накопления (числящихся на счете 84 "Нераспределенная прибыль (непокрытый убыток)") в качестве фин обеспеч пр-венного развития орг-ции и иных аналогичных меропр по приобр (созданию) нового имущества.

При этом в бухгалтерском учете составляется проводка:

Субсчет 83-6 "Фонд использованных средств целевого фин-ния"

Согласно Инструкц при исп-нии средств целевого фин-ния, полученного в виде инвестиционных средств, составляется корреспонденция: