Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

В настоящее время уже существует и периодически открывается большое количество предприятий различных форм собственности, деятельность которых направлена на производство определённого вида продукции либо на оказание услуг. Так, при открытии нового предприятия с целью реализации некого бизнес-проекта и привлечения источников его финансирования, необходимо предварительно оценить всю рыночную ситуацию, дать объективную оценку выгодности реализуемого проекта.

С этой целью предприятию необходимо разработать бизнес-план – документ, который убедительно продемонстрирует инвестору либо руководству предприятия способность организации произвести и продать достаточное количество товара и услуг для получения необходимой величины прибыли, которая обеспечила бы возврат заёмных средств и развитие самой организации.

В наше время жёсткой конкуренции высоковероятна ситуации убыточности, когда предприятие находится в критическом финансовом положении и вынуждено прекратить свою деятельность. Государственные предприятия могут в такой ситуации получить финансовую поддержку из государственного бюджета, а коммерческим предприятиям приходиться самим находить средства для выхода из кризиса, либо прекращать свою деятельность. Так, с целью выхода из кризисной ситуации, предприятие может произвести основательную экономическую оценку своей деятельность, разработать бизнес-план производства новой продукции, работ, услуг и попытаться найти источники финансирования данного проекта.

Расчёт технико-экономических показателей деятельности предприятия – это система анализа эффективности работы предприятия по фактическим показателям. Рассчитав основные показатели и дав им осмысленную оценку, предприятие может реально оценивать своё положение на рынке и улучшать при необходимости основные экономические показатели, характеризующие его эффективную работу.

РЕЗЮМЕ

Суть проекта: создание частного предприятия в сфере оказания бухгалтерских и юридических услуг, направленная на получение прибыли.

Деятельность данного вида является прибыльной, поскольку бухгалтерские услуги имеют широкий круг целевых покупателей. Спрос на данный вид услуг постоянен, возможен рост спроса периоды сдачи отчетности и к концу отчетного года, что положительно влияет на финансовое состояние предприятия. К тому же, многие организации малого и среднего бизнеса не могут себе позволить организовать отдел бухгалтерии у себя на предприятии, т.к. это требует больших затрат (оборудование рабочего места бухгалтера, обновление специальных программ, налоги, выплачиваемые из заработной платы бухгалтера и т.д.).

Для реализации проекта необходимо 80 994 USD, из которых 44 601 USD являются собственными средствами, сформированными из взносов в уставный фонд и денежных средств за счёт деятельности организации, а 36 393 USD - заемными. В качестве источника финансирования заёмных средств выступает ОАО «БелАгроПромБанк». Данная организация готова предоставить требуемую сумму в кредит на 4 года под 13% годовых, несмотря на большую долю заёмных средств в общем объёме инвестиций.

Как видим проект по всем показателям является эффективным, приносит как коммерческий, так и бюджетный эффект и создает новые рабочие места.

Таблица 1.1 – Сводные показатели по проекту

№

Наименование показателей

В целом по проекту

По периодам (годам) реализации проекта

п/п

2013

2014

2015

2016

1

2

3

4

5

6

7

Общие инвестиционные затраты:

капитальные затраты без учета НДС (стоимость инвестиционного проекта)

14 300,90

14 300,90

НДС, уплачиваемый при осуществлении капитальных затрат

2 860,18

2 860,18

прирост чистого оборотного капитала

-268,54

-72,09

-105,80

-103,80

13,15

плата за кредиты (займы), связанные с осуществлением капитальных затрат

40 942,29

16 376,92

12 282,69

8 188,46

4 094,23

Источники финансирования общих инвестиционных затрат:

собственные средства

1 000

1 000

заемные и привлеченные средства (долгосрочный кредит др. организаций)

36 393,15

36 393,15

Доля собственных средств в объеме инвестиций, %

0,03

0,03

Выручка от реализации продукции

15 824

3 376

4 009

4 220

4 220

5.1

Выручка от реализации продукции (без учета НДС)

13 187

2 813

3 341

3 516

3 516

Среднесписочная численность работающих, чел.

Количество вновь создаваемых и модернизируемых рабочих мест

Выручка от реализации продукции (без НДС) на одного работающего

1 504,24

351,64

371,18

390,71

390,71

показатели эффективности проекта:

простой срок окупаемости проекта

-1,259

динамический срок окупаемости проекта

3,348

чистый дисконтированный доход

2214,4

внутренняя норма доходности,%

-212,29

индекс рентабельности

5,99

ОПИСАНИЕ ПРОДУКЦИИ

Анализ рынка сбыта

На рынке услуг можно выделить очень большое количество конкурентов. Таким образом, рынок услуг представляет собой рынок совершенной конкуренции, где существует достаточно большое количество продавцов различных по качеству услуг, цены на которые устанавливаются самой организацией, но с учётом рыночной конъюнктуры.

Признаки совершенной конкуренции:

· бесконечное множество равноценных продавцов и покупателей

· однородность и делимость продаваемой продукции

· отсутствие барьеров для входа или выхода с рынка

· равный и полный доступ всех участников к информации

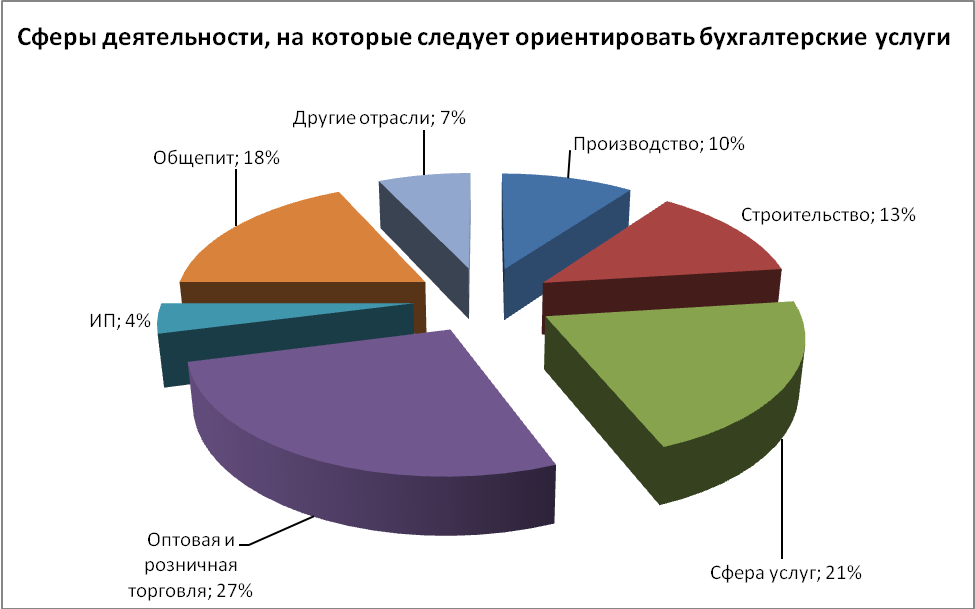

Как ранее говорилось, наши услуги ориентированы на предприятия малого и среднего бизнеса, осуществляющие учет по стандартам Республики Беларусь. Основной сегмент рынка, на который будет ориентироваться наша компания, составят организации с численность рабочих от 10 до 50 человек. Мы будем предлагать наши услуги производственным и строительным организациям, барам и ресторанам, оптовым организациям и розничным магазинам, индивидуальным предпринимателям, представительствам иностранных компаний, мебельным салонам, IT-компаниям и т.д.

Рисунок 4.1 – Сферы деятельности, на которые следует ориентировать наши услуги

В Беларуси насчитывается примерно 58 тыс. предприятий малого и среднего бизнеса. И это далеко не предел. По данным статистики, на 1 января текущего года в Минске осуществляют деятельность около 29,7 тыс. малых предприятий (на 1,7% больше, чем год назад) и более 53 тыс. индивидуальных предпринимателей (на 8,8% больше).

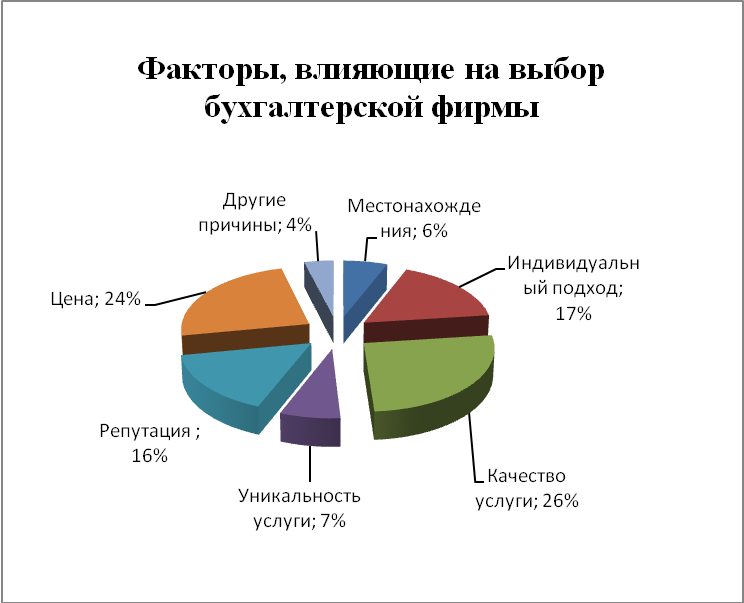

Каждая организация очень серьезно подходит к любому виду сотрудничества, и выбор бухгалтерской фирмы не исключение. Выбор бухгалтерской фирмы должен основываться на качественном анализе всех как положительных характеристик потенциальной фирмы, так и ее недостатков. Приоритетным и главным фактором являемся опыт и соотношение цена/качество. Бухгалтерия – это часть большого механизма любой организации, поэтому не стоит гнаться за низкими ценами, но вместе с тем цена должна быть оправдана.. По отдельности качество ненамного, но важнее цены, то есть все-таки есть предпосылки к тому, что покупатель будет готов платить больше за качество Так же никто не хочет получить «кота в мешке», организация должна быть уверена в своем выборе. Немаловажен спектр оказываемых услу и возможность комбинировать их по желанию клиента и в соответствии с его видом деятельности.

Рисунок 4.2 – Факторы, влияющие на выбор бухгалтерской фирмы

Таблица 4.1- Программа производства и реализации продукции в натуральном выражении

№ п/п

Наименование показателя

Единица измерения

По периодам (годам) реализации проекта

2013

2014

2015

2016

Использование производственных мощностей:

%

оказание бухгалтерских услуг

80 %

95%

100%

100%

аудиторские услуги

80%

95%

100%

100%

Объем производства продукции:

ед.

2.1)аудиторские услуги

1406,56

1670,29

1758,2

1758,2

2.2)оказание бухгалтерских услуг

1406,56

1670,29

1758,2

1758,2

Таблица 4.2- Программа реализации продукции в стоимостном выражении

№ п/п

Наименование показателя

НДС %

По периодам (годам) реализации проекта

2013

2014

2015

2016

Объем реализации продукции в стоимостном выражении (без НДС)

оказание бухгалтерских услуг

20%

2813,12

3340,58

3516,4

3516,4

аудиторские услуги

20%

1828,528

2171,377

2285,66

2285,66

Выручка от реализации продукции (без НДС)

4641,648

5511,957

5802,06

5802,06

НДС начисленный - всего

928,3296

1102,391

1160,41

1160,412

Выручка от реализации продукции (строка 2 (далее - стр.) + стр. 3)

5569,9776

6614,348

6962,47

6962,472

Стратегия маркетинга

Для того чтобы услуга имела успех на рынке, а фирма могла получать реальную прибыль от ее реализации, очень важно грамотно планировать стратегию маркетинга.

Маркетинговая стратегия ООО «Бизнес услуга Плюс» заключается в захвате определенной доли местного рынка г.Минска.

Планируется направление средств на такие рекламные тактические ходы, как: реклама в СМИ (телевидение, радио, пресса), реклама в каталогах и справочниках, рекламные проспекты, плакаты, брошюры, наружная реклама (размещение фирменных вобблеров, реклама на билл-бордах в городе Минске) и др. Также разрабатывается сайт ООО «Бизнес услуга Плюс» для рекламы в Интернете.

При установлении цены на свой продукт ООО «Бизнес услуга Плюс» будет использовать затратный метод калькуляции себестоимости как базовый, так как услуги, которые предприятие будет оказывать, являются необходимыми для функционирования любого предприятия и не должны иметь слишком высокую цену.

К тому же, ООО «Бизнес услуга Плюс» планирует использовать стратегию повышенной ценностной значимости – один из атакующих приемов, направленный против конкурентов: оказание высококачественных услуг по низким ценам. Использование такой стратегии не окажется разорительным для нового предприятия, поскольку оно имеет достаточный первоначальный капитал. Наоборот, это будет способствовать постепенному завоеванию большей доли рынка, вытеснению мелких конкурентов и прочному внедрению на рынок за счёт качества и цены.

Таким образом, применение в комплексе, как маркетинговых мероприятий, так и ценовых стратегий позволит новому предприятию широко заявить о себе и быстро закрепиться на рынке. К тому же высокое качество услуг и сравнительно низкие цены привлекут целевых покупателей и обеспечат фирме долгосрочную прибыль.

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Таблица 5.1 - Расчет затрат на сырье и материалы

№ п/п

Наименование показателей

Ед. изм.

НДС %

По периодам (годам) реализации проекта

2013

2014

2015

2016

цена

количество

стоимость

цена

количество

стоимость

цена

количество

стоимость

цена

количество

стоимость

Сырье и материалы:

канцтовары

шт

98,4592

98,459

83,5145

83,514

87,91

87,91

87,91

87,91

офисная техника

шт

0,3

70,328

21,098

0,3

116,9203

35,076

0,3

123,07

36,922

0,3

123,074

36,922

мебль (стол+стул)

шт

0,3

98,4592

29,5377

0,3

1169,203

350,76

0,3

123,07

36,922

0,3

123,074

36,922

Итого затраты на сырье и материалы (без НДС) за вычетом возвратных отходов

149,095

469,35

161,75

161,754

Покупные комплектующие изделия и полуфабрикаты:

канцтовары

шт

1,40656

1,40656

1,67029

1,67029

1,7582

1,7582

1,7582

123,074

…

Всего затраты (без НДС) за вычетом возвратных отходов

х

х

х

х

150,50192

х

х

471,0218

х

х

163,5126

х

х

284,8284

Сумма НДС

х

х

х

х

30,100384

х

х

94,20436

х

х

32,70252

х

х

56,96568

Таблица 4.2- Расчет потребности в трудовых ресурсах и расходов на оплату труда сотрудников

№ п/п

Наименование показателей

По периодам (годам) реализации проекта

ССЧ

среднемесячная заработная плата

расходы на оплату труда

ССЧ

среднемесячная заработная плата

расходы на оплату труда

ССЧ

среднемесячная заработная плата

расходы на оплату труда

ССЧ

среднемесячная заработная плата

расходы на оплату труда

Персонал, занятый в основной деятельности:

1.1

основные рабочие

1.2

рабочие вспомогательных производств

1.3

руководители

Итого (стр. 1 + стр. 2)

Отчисления на социальные нужды

3590,4

Итого расходы на оплату труда с отчислениями на социальные нужды (стр. 3 + стр. 4)

14150,4

Расходы на оплату труда, включаемые в соответствии с законодательством в затраты на производство и реализацию продукции (по стр. 3)

16459,2

1282,5

В том числе:

6.1

условно-переменные издержки

8683,2

8683,2

8683,2

8683,2

6.2

условно-постоянные издержки

742,5

В том числе:

7.1

вновь создаваемых рабочих мест

7.2

модернизируемых рабочих мест

ОРГАНИЗАЦИОННЫЙ ПЛАН

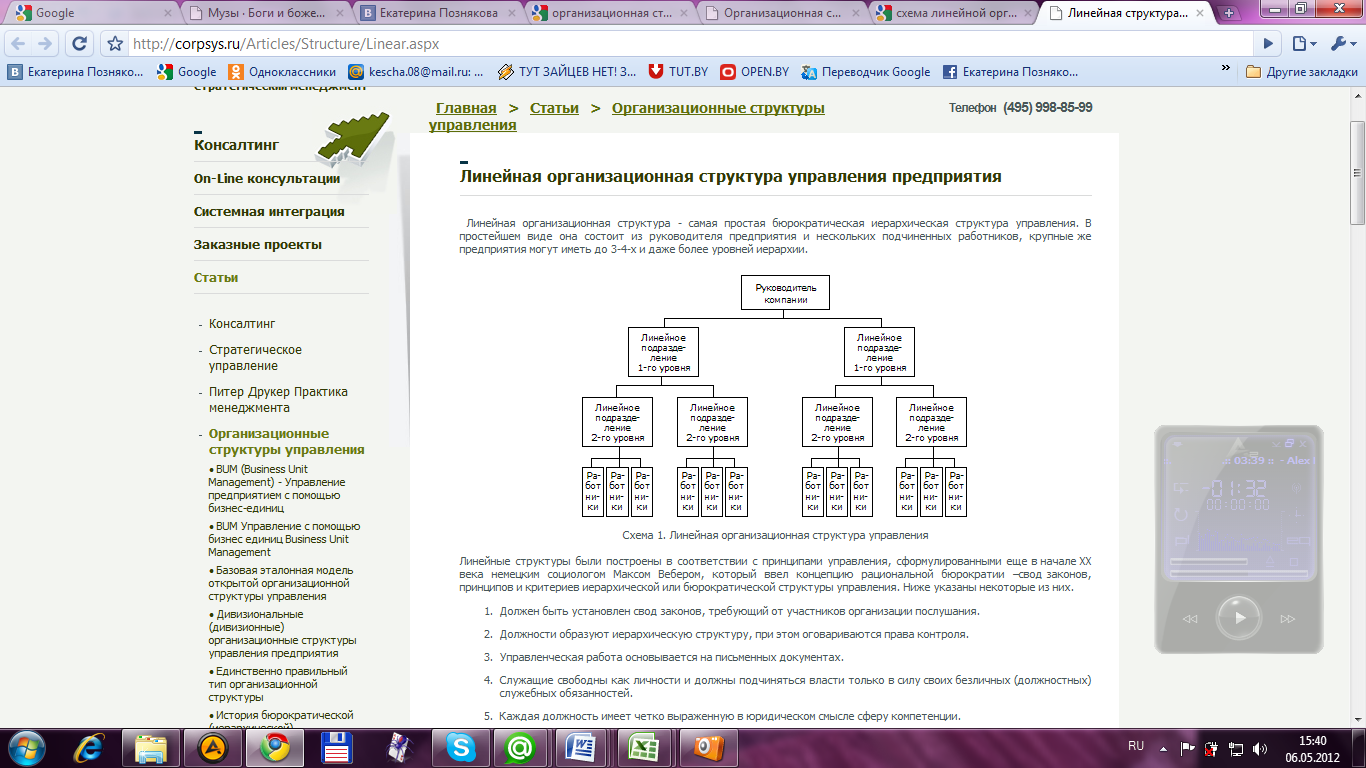

Под организационной структурой предприятия понимаются состав, соподчиненность, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определенные отношения по поводу реализации властных полномочий, потоков команд и информации.

Предприятие ООО «Бизнес услуга Плюс» будет характеризоваться линейной структурой, которая подразумевает, что во главе каждого подразделения стоит руководитель, сосредоточивший в своих руках все функции управления и осуществляющий единоличное руководство подчиненными ему работниками. Его решения, передаваемые по цепочке "сверху вниз", обязательны для выполнения нижестоящими звеньями. Он, в свою очередь, подчинен вышестоящему руководителю.

На этой основе создается иерархия руководителей данной системы управления (например, мастер участка, начальник цеха, директор предприятия), т.е. реализуется принцип единоначалия, который предполагает, что подчиненные выполняют распоряжения одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного начальника.

Линейная структура управления используется, как правило, малыми и средними предприятиями, осуществляющими несложное производство, при отсутствии широких кооперационных связей между предприятиями.

Рисунок 6.1 – Линейная организационная структура управления

На 2013 год в ООО «Бизнес услуга Плюс» будет работать 2 человека:

1) Директор;

2) Заместитель Директора.

Основные выполняемые функции работников предприятия сведены в таблицу 6.1.

Таблица 6.1

№

Подразделение

Числ-ть

Подчиняется

Основные функции

Директор

-

1. Ведение баланса предприятия

2.Ведение хозяйственных операций на предприятии

3. Расчет основных экономических показателей предприятия

4. Формирование цен на оказываемые услуги и выполняемые работы

5.Составление договоров

6.Разработка рекламной стратегии

7. Подписание договоров

Заместитель Директора

Директор

1.Решение организационных вопросов

2.Информационное обеспечение предприятия

3.продвижение предприятия

4.Кадровый учет

Планируемые кадры на 2013 год

Бухгалтерия

Главный

бухгалтер

Директор

1.Ведение бухгалтерского учёта

2.Составление бухгалтерской отчётности

3.Составление баланса предприятия

4. Контроль правильности составления годовой и текущей бухгалтерской отчётности.

1. Анализ конъюнктуры рынка

2. Поиск новых клиентов

3. Разработка ценовых, сбытовых и рекламных стратегий

4. Разработка сайта компании

5. Принятие заказов

6. Консультация клиентов

В целях совершенствования маркетинга предлагается в 2013/2014 году осуществить следующие мероприятия:

Таблица 4.2 - План мероприятий по совершенствованию маркетинга

Наименование мероприятия

Сроки выполнения

Ответственный исполнитель

Раздача листовок

На кануне сдачи налоговой отчетности и составления баланса

Малоштан М.Н.

Климуть П.В.

Создание сайта предприятия

Январь-март 2013

Матрунич Т.Ю.

Реализация проекта будет происходить в несколько этапов:

1. Регистрация и лицензирование;

2. Обеспечение кадрами;

3. Подготовка помещений;

4. Закупка и установка оборудования;

5. Организация закупок сырья и материалов;

6. Организация службы маркетинга;

7. Организация финансовой деятельности.

ИНВЕСТИЦИОННЫЙ ПЛАН

Общие потребности в инвестициях определяются на основании расчета потребностей в долгосрочных активах и их стоимости, а также исходя из рассчитанной в предыдущих разделах суммы, необходимой для финансирования оборотных средств.

Сведём необходимые данные и их расчёт в таблицу 7.1.

Таблица 7.1 - Расчёт потребностей в чистом оборотном капитале

№

Наименование показателей

На конец периода (года) реализации проекта

п/п

2013

2014

2015

2016

Оборотные активы

1.1

Сырье, материалы и другие ценности

2,4508826

7,715367

2,6589764

2,6589764

запас сырья и материалов в днях

размер однодневного запаса с учетом производственной программы

0,4084804

1,2858945

0,4431627

0,4431627

1.2

Полуфабрикаты

0,0385359

0,0457614

0,0481699

3,3718904

запас полуфабрикатов в днях

размер однодневного запаса с учетом производственной программы

0,0038536

0,0045761

0,004817

0,337189

1.4

Дебиторская задолженность, товары отгруженные (выполненные работы, оказанные услуги)

18,497227

21,965458

23,121534

23,121534

размер однодневной выручки с учетом производственной программы

9,2486137

10,982729

11,560767

11,560767

отсрочка в поступлении выручки в днях

1.5

Денежные средства

-36869,91

-74510,13

-107578,6

-119006

1.6

Прочие оборотные активы

1.7

Итого оборотные активы (сумма стр. 1.1-1.4 и 1.6)

20,986646

29,726586

25,828681

29,152401

1.8

Прирост оборотных активов

20,986646

29,726586

25,828681

29,152401

Кредиторская задолженность

2.1

Расчеты с поставщиками и подрядчиками

2,8863382

9,0332944

3,1358581

5,4624625

отсрочка платежей в днях

2.2

Расчеты по оплате труда

2.3

Расчеты по налогам и сборам, по социальному страхованию и обеспечению

II. Источники финансирования инвестиционных затрат

Собственные средства - всего

В том числе:

6.1

взнос в уставный фонд (с указанием источника и вида взноса)

Заемные и привлеченные средства - всего

36393,150

36393,15

В том числе:

7.1

внутренние кредиты в иностранной валюте

36393,150

36393,15

7.3

внутренние кредиты в национальной валюте

7.2

займы других организаций

36393,150

36393,15

Итого по всем источникам финансирования инвестиционных затрат (стр. 6 + стр. 7)

37393,150

37393,15

Продолжение Таблицы 7.2

Из общего объема финансирования инвестиционных затрат:

9.1

доля собственных средств

0,03

0,03

9.2

доля заемных и привлеченных средств

0,97

0,97

9.3

доля государственного участия

III. Финансовые издержки по проекту

Плата за кредиты (займы), связанная с осуществлением инвестиционных затрат по проекту (проценты по кредитам (займам), плата за гарантию правительства, комиссии банков и другие платежи - указать) - всего

16376,91771

12282,69

8188,459

4094,23

40942,29

IV. Суммарная потребность в инвестициях (стр. 5 + стр. 10)

53770,068

13713,14

8694,386

4817,33

80994,92

ЗАКЛЮЧЕНИЕ

Результатом данного курсового проекта явилась разработка бизнес-плана в сфере оказания бухгалтерских услуг. Представленный в курсовом проекте бизнес-план разработан в соответствии с правилами по разработке бизнес-планов инвестиционных проектов подписанными постановлением министерства экономики республики Беларусь и вступившими в силу 31 августа 2005 г. № 158. Все данные, использованные в проекте, соответствуют реальной рыночной ситуации в стране и являются действительными.

Так, разработанный бизнес-план содержит краткое описание деятельности нового предприятия, стратегию его развития и всю необходимую информацию воплощению проекта в жизнь. Также в бизнес-плане приводится подробный анализ рынка с учётом конкуренции, разрабатывается маркетинговый, производственный, организационный и инвестиционный планы. Рассчитана величина денежных средств, необходимая для реализации проекта, проанализированы и описаны источники привлечения собственных и заёмных денежных средств. Приведён расчёт погашения кредитов и займов.

Заключительным этапом в бизнес-плане является оценка эффективности проекта приведенная на основании расчёта основных экономических показателей и чистого потока наличности по предприятию.

Потенциальных инвесторов должна будущая деятельность организации. Такие услуги будут всегда оставаться актуальными и востребованными на рынке. Так же бухгалтерская фирма будет более экономной и эффективной для многих видов бизнеса по сравнению с обычными штатными бухгалтерами.

Подводя итог, можно сказать, что запуск данной фирмы является экономически эффективным, так как данное предприятие будет приносить прибыль, а размер чистого денежного дохода равномерно увеличивается из года в год.

ЛИТЕРАТУРА

1. Экономика предприятия / Под ред. В.Я. Горфинкеля, В.А. Швандера, 2-е изд. – М.: «Банки и биржи», ЮНИТИ, 1998. – 742 с.

2. Экономика предприятия / Под ред. А.И. Руденко. – Мн.: «Вышэйшая школа», 1995. – 320с.

3. Котлер Ф. Основы маркетинга: Пер. с англ./ Под ред. Е.М. Пеньковой. – Новосибирск: Наука, 1992. – 736 с.

5. Бизнес-план. Порядок составления для получения кредитов, инвестиций и создания совместного предприятия / под ред. В. Г. Гавриленко – Минск, 1994 г.

6. Постановление Министерства экономики «Об утверждении правил по разработке бизнес-планов инвестиционных проектов» №158 от 31.08.2005 с учетом изменений 2007 г.

7. Правила по разработке бизнес-планов инвестиционных проектов от 31 августа 2005 года № 158.

8. С.В. Глубокий, А.Ф. Зубрицкий Стратегический и оперативный маркетинг: Методическое пособие по курсовому и дипломному проектированию. Часть 2. – Минск, ВУЗ-ЮНИТИ, 2003. – 240 с.

9. С.В. Глубокий Оперативный маркетинг: Методическое пособие по курсовому и дипломному проектированию. – Минск, ВУЗ-ЮНИТИ, 2002. – 76 с.

10. Бизнес-план. Порядок составления для получения кредитов, инвестиций и создания совместного предприятия / под ред. В. Г. Гавриленко – Минск, 1994 г.

11. Постановление Министерства экономики «Об утверждении правил по разработке бизнес-планов инвестиционных проектов» №158 от 31.08.2005 с учетом изменений 2007 г.

ВВЕДЕНИЕ

В настоящее время уже существует и периодически открывается большое количество предприятий различных форм собственности, деятельность которых направлена на производство определённого вида продукции либо на оказание услуг. Так, при открытии нового предприятия с целью реализации некого бизнес-проекта и привлечения источников его финансирования, необходимо предварительно оценить всю рыночную ситуацию, дать объективную оценку выгодности реализуемого проекта.

С этой целью предприятию необходимо разработать бизнес-план – документ, который убедительно продемонстрирует инвестору либо руководству предприятия способность организации произвести и продать достаточное количество товара и услуг для получения необходимой величины прибыли, которая обеспечила бы возврат заёмных средств и развитие самой организации.

В наше время жёсткой конкуренции высоковероятна ситуации убыточности, когда предприятие находится в критическом финансовом положении и вынуждено прекратить свою деятельность. Государственные предприятия могут в такой ситуации получить финансовую поддержку из государственного бюджета, а коммерческим предприятиям приходиться самим находить средства для выхода из кризиса, либо прекращать свою деятельность. Так, с целью выхода из кризисной ситуации, предприятие может произвести основательную экономическую оценку своей деятельность, разработать бизнес-план производства новой продукции, работ, услуг и попытаться найти источники финансирования данного проекта.

Расчёт технико-экономических показателей деятельности предприятия – это система анализа эффективности работы предприятия по фактическим показателям. Рассчитав основные показатели и дав им осмысленную оценку, предприятие может реально оценивать своё положение на рынке и улучшать при необходимости основные экономические показатели, характеризующие его эффективную работу.

РЕЗЮМЕ

Суть проекта: создание частного предприятия в сфере оказания бухгалтерских и юридических услуг, направленная на получение прибыли.

Деятельность данного вида является прибыльной, поскольку бухгалтерские услуги имеют широкий круг целевых покупателей. Спрос на данный вид услуг постоянен, возможен рост спроса периоды сдачи отчетности и к концу отчетного года, что положительно влияет на финансовое состояние предприятия. К тому же, многие организации малого и среднего бизнеса не могут себе позволить организовать отдел бухгалтерии у себя на предприятии, т.к. это требует больших затрат (оборудование рабочего места бухгалтера, обновление специальных программ, налоги, выплачиваемые из заработной платы бухгалтера и т.д.).

Для реализации проекта необходимо 80 994 USD, из которых 44 601 USD являются собственными средствами, сформированными из взносов в уставный фонд и денежных средств за счёт деятельности организации, а 36 393 USD - заемными. В качестве источника финансирования заёмных средств выступает ОАО «БелАгроПромБанк». Данная организация готова предоставить требуемую сумму в кредит на 4 года под 13% годовых, несмотря на большую долю заёмных средств в общем объёме инвестиций.

Как видим проект по всем показателям является эффективным, приносит как коммерческий, так и бюджетный эффект и создает новые рабочие места.

Таблица 1.1 – Сводные показатели по проекту

№

Наименование показателей

В целом по проекту

По периодам (годам) реализации проекта

п/п

2013

2014

2015

2016

1

2

3

4

5

6

7

Общие инвестиционные затраты:

капитальные затраты без учета НДС (стоимость инвестиционного проекта)

14 300,90

14 300,90

НДС, уплачиваемый при осуществлении капитальных затрат