Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Анализ проводится по разработанной методике, приведенной выше.

1.Сформулировать цель анализа

Цель: проанализировать зависимость климатологических катастроф от факторов с помощью модели ADL.

2. Выбрать эндогенные и экзогенные параметры модели.

Эндогенные

Y3t - Выбросы парниковых газов от промышленности, 000 tonnes of CO2 equivalent

Экзогенные показатели:

Y3t-k - Выбросы парниковых газов от промышленности, 000 tonnes of CO2 equivalent

- Выбросы парниковых газов в добыче и транспортировке угля, нефти и газа, 000 tonnes of CO2 equivalent,

- Выбросы парниковых газов в добыче и транспортировке угля, нефти и газа, 000 tonnes of CO2 equivalent,

- Extraction of Crude Petroleum and Natural Gas (Объем добычи сырой нефти и природного газа), USD million,

- Extraction of Crude Petroleum and Natural Gas (Объем добычи сырой нефти и природного газа), USD million,

- Mining of Coal and Lignite; Extraction of Peat (Добыча угля и лигнита; Добыча торфа), USD million,

- Mining of Coal and Lignite; Extraction of Peat (Добыча угля и лигнита; Добыча торфа), USD million,

- Energy, Utilities and Recycling: Production (turnover) MSP (производство коксовых продуктов), USD million,

- Energy, Utilities and Recycling: Production (turnover) MSP (производство коксовых продуктов), USD million,

- Railway Freight Traffic, Million tonne-kilometres, (оборот железнодорожных перевозок),

- Railway Freight Traffic, Million tonne-kilometres, (оборот железнодорожных перевозок),

- Waste Generated by Manufacturing (отходы, образовавшиеся от промышленности), 000 tonnes

- Waste Generated by Manufacturing (отходы, образовавшиеся от промышленности), 000 tonnes

3. Рассчитать эндогенные и экзогенные параметры модели

Эндогенные и экзогенные параметры модели представляют собой среднегеометрическое показателей стран мира в год t. Расчет осуществляется в программе Excel.

4. Отобразить эндогенные и экзогенные параметры модели в таблицах

Эндогенные и экзогенные переменные представлены в таблице 1.1.1.

Таблица 1.3.1 – Параметры модели

| Y3 | X3-1 | X3-2 | X3-3 | X3-4 | X3-5 | X3-6 | |

| 17 228,3 | 13 263,2 | 2 297 376,0 | 573 322,0 | 183 007,5 | 4 806,8 | 25 675,8 | |

| 17 340,1 | 13 348,5 | 3 035 588,0 | 631 069,3 | 184 781,4 | 4 994,4 | 25 287,7 | |

| 17 136,4 | 13 422,2 | 3 197 452,0 | 654 242,8 | 178 891,8 | 4 957,8 | 24 781,8 | |

| 17 115,8 | 13 531,6 | 3 135 792,0 | 663 587,5 | 175 646,5 | 4 959,4 | 24 223,0 | |

| 17 177,2 | 13 612,3 | 3 055 944,0 | 655 638,6 | 173 252,0 | 5 019,8 | 22 725,2 | |

| 16 719,1 | 13 635,2 | 2 403 368,0 | 531 197,8 | 142 014,8 | 4 992,9 | 21 844,0 | |

| 15 538,4 | 13 320,3 | 1 941 201,0 | 434 347,1 | 112 471,2 | 4 619,9 | 17 697,3 | |

| 18 322,3 | 14 200,7 | 2 859 695,0 | 455 405,8 | 135 937,5 | 5 213,1 | 17 778,4 | |

| 18 740,1 | 14 362,2 | 2 218 156,0 | 312 725,1 | 96 324,4 | 5 039,7 | 18 362,9 | |

| 17 989,9 | 14 192,1 | 1 967 252,0 | 266 635,0 | 77 439,5 | 4 960,5 | 18 471,3 | |

| 17 452,6 | 14 023,6 | 1 655 277,0 | 229 479,0 | 66 959,4 | 4 854,1 | 18 414,4 | |

| 18 256,1 | 14 591,3 | 1 215 799,0 | 182 115,0 | 53 938,0 | 5 462,8 | 18 208,7 | |

| 17 219,6 | 14 336,9 | 946 602,7 | 140 878,3 | 37 787,9 | 5 116,5 | 27 851,9 | |

| 17 386,4 | 14 289,7 | 782 591,5 | 118 493,6 | 32 946,4 | 4 877,3 | 26 222,6 | |

| 17 233,9 | 14 231,9 | 781 466,0 | 118 930,2 | 30 340,4 | 4 591,3 | 26 055,6 | |

| 17 022,1 | 14 091,2 | 825 315,9 | 113 588,4 | 29 970,5 | 4 449,8 | 25 783,3 | |

| 16 653,3 | 13 998,5 | 575 981,5 | 107 726,9 | 28 417,3 | 4 115,6 | 58 526,3 | |

| 16 796,5 | 14 059,1 | 500 735,6 | 109 813,7 | 26 840,9 | 4 505,2 | 58 497,2 | |

| 16 822,3 | 14 097,1 | 577 887,4 | 114 196,2 | 26 973,8 | 4 578,0 | 58 386,5 |

|

|

5. Осуществить проверку временных рядов на стационарность, используя тест Дики-Фуллера. В том случае, если ряд нестационарный, привести его к стационарному виду путем вычисления разностей.

Тест Дики-Фуллера представляет собой авторегрессионное уравнение вида:

где  — временной ряд, а

— временной ряд, а  — ошибка.

— ошибка.

Если  , то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

, то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

Тест Дики-Фуллера осуществляется решением авторегрессионного уравнения первого порядка в программе Excel. Ниже приведены результаты теста.

Таблица 1.3.2. – Исходные данные для теста Дики-Фуллера эндогенной переменной

| Y3 | Y3 | |

| 17 228,3 | 17 340,1 | |

| 17 340,1 | 17 136,4 | |

| 17 136,4 | 17 115,8 | |

| 17 115,8 | 17 177,2 | |

| 17 177,2 | 16 719,1 | |

| 16 719,1 | 15 538,4 | |

| 15 538,4 | 18 322,3 | |

| 18 322,3 | 18 740,1 | |

| 18 740,1 | 17 989,9 | |

| 17 989,9 | 17 452,6 | |

| 17 452,6 | 18 256,1 | |

| 18 256,1 | 17 219,6 | |

| 17 219,6 | 17 386,4 | |

| 17 386,4 | 17 233,9 | |

| 17 233,9 | 17 022,1 | |

| 17 022,1 | 16 653,3 | |

| 16 653,3 | 16 796,5 | |

| 16 796,5 | 0,0 |

Таблица 1.3.3 – Регрессионная статистика

| Множественный R | 0,286439 |

| R-квадрат | 0,082048 |

| Нормированный R-квадрат | 0,020851 |

| Стандартная ошибка | 723,7055 |

| Наблюдения |

Таблица 1.3.4 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 702199,3 | 702199,3154 | 1,340715 | 0,265013 | |

| Остаток | 523749,6864 | ||||

| Итого |

|

|

Таблица 1.3.5 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 12443,41 | 4219,909 | 2,94873925 | 0,009959 | 3448,888 | 21437,94 | 3448,888 | 21437,94 |

| Переменная X 1 | 0,282195 | 0,243715 | 1,157892692 | 0,265013 | -0,23727 | 0,80166 | -0,23727 | 0,80166 |

Согласно результатам, временной ряд является стационарным.

Таблица 1.3.6. – Исходные данные для теста Дики-Фуллера экзогенной переменной

| X3-1 | X3-1 | |

| 13 263,2 | 13 348,5 | |

| 13 348,5 | 13 422,2 | |

| 13 422,2 | 13 531,6 | |

| 13 531,6 | 13 612,3 | |

| 13 612,3 | 13 635,2 | |

| 13 635,2 | 13 320,3 | |

| 13 320,3 | 14 200,7 | |

| 14 200,7 | 14 362,2 | |

| 14 362,2 | 14 192,1 | |

| 14 192,1 | 14 023,6 | |

| 14 023,6 | 14 591,3 | |

| 14 591,3 | 14 336,9 | |

| 14 336,9 | 14 289,7 | |

| 14 289,7 | 14 231,9 | |

| 14 231,9 | 14 091,2 | |

| 14 091,2 | 13 998,5 | |

| 13 998,5 | 14 059,1 | |

| 14 059,1 | 0,0 |

Таблица 1.3.7 – Регрессионная статистика

| Множественный R | 0,515591 |

| R-квадрат | 0,265834 |

| Нормированный R-квадрат | 0,242175 |

| Стандартная ошибка | 1302,67 |

| Наблюдения |

Таблица 1.3.8 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 5,76118E-06 | 5,76118E-06 | 5,431347 | 0,065418 | |

| Остаток | 14141241,53 | 942749,4356 | |||

| Итого | 15405200,3 |

Таблица 1.3.9 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 22398,14 | 7595,836598 | 5,30773065 | 0,017926 | 6207,999 | 38588,28398 | 6207,99905 | 38588,28 |

| Переменная X 1 | 0,507951 | 0,43868613 | 2,084206845 | 0,065418 | -0,42709 | 1,442988817 | -0,427085889 | 1,442989 |

Согласно результатам, временной ряд является стационарным.

Таблица 1.3.10 – Исходные данные для теста Дики-Фуллера экзогенной переменной

| X3-2 | X3-2 | |

| 2 297 376,0 | 3 035 588,0 | |

| 3 035 588,0 | 3 197 452,0 | |

| 3 197 452,0 | 3 135 792,0 | |

| 3 135 792,0 | 3 055 944,0 | |

| 3 055 944,0 | 2 403 368,0 | |

| 2 403 368,0 | 1 941 201,0 | |

| 1 941 201,0 | 2 859 695,0 | |

| 2 859 695,0 | 2 218 156,0 | |

| 2 218 156,0 | 1 967 252,0 | |

| 1 967 252,0 | 1 655 277,0 | |

| 1 655 277,0 | 1 215 799,0 | |

| 1 215 799,0 | 946 602,7 | |

| 946 602,7 | 782 591,5 | |

| 782 591,5 | 781 466,0 | |

| 781 466,0 | 825 315,9 | |

| 825 315,9 | 575 981,5 | |

| 575 981,5 | 500 735,6 | |

| 500 735,6 | 0,0 |

Таблица 1.3.11 – Регрессионная статистика

| Множественный R | 0,716099 |

| R-квадрат | 0,512797 |

| Нормированный R-квадрат | 0,467158 |

| Стандартная ошибка | 189,264 |

| Наблюдения |

Таблица 1.3.12 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 1,20577E-05 | 1,20577E-05 | 15,788 | 0,022505 | |

| Остаток | 19640613,24 | 1309374,216 | |||

| Итого | 21396111,53 |

|

|

Таблица 1.3.13 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 31108,53 | 10549,77305 | 7,371848125 | 0,024897 | 8622,221 | 53594,83886 | 8622,220903 | 53594,84 |

| Переменная X 1 | 0,705488 | 0,609286292 | 2,89473173 | 0,022505 | -0,59317 | 2,004151135 | -0,593174845 | 2,004151 |

Согласно результатам, временной ряд является стационарным.

Таблица 1.3.14 – Исходные данные для теста Дики-Фуллера экзогенной переменной

| X3-3 | X3-3 | |

| 573 322,0 | 631 069,3 | |

| 631 069,3 | 654 242,8 | |

| 654 242,8 | 663 587,5 | |

| 663 587,5 | 655 638,6 | |

| 655 638,6 | 531 197,8 | |

| 531 197,8 | 434 347,1 | |

| 434 347,1 | 455 405,8 | |

| 455 405,8 | 312 725,1 | |

| 312 725,1 | 266 635,0 | |

| 266 635,0 | 229 479,0 | |

| 229 479,0 | 182 115,0 | |

| 182 115,0 | 140 878,3 | |

| 140 878,3 | 118 493,6 | |

| 118 493,6 | 118 930,2 | |

| 118 930,2 | 113 588,4 | |

| 113 588,4 | 107 726,9 | |

| 107 726,9 | 109 813,7 | |

| 109 813,7 | 0,0 |

Таблица 1.3.15 – Регрессионная статистика

| Множественный R | 0,544235 |

| R-квадрат | 0,296192 |

| Нормированный R-квадрат | 0,269831 |

| Стандартная ошибка | 380,8976 |

| Наблюдения |

Таблица 1.3.16 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 6,34355E-06 | 6,34355E-06 | 6,312619 | 0,056285 | |

| Остаток | 14926866,06 | 995124,4043 | |||

| Итого | 16261044,76 |

Таблица 1.3.17 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 23642,48 | 8017,827521 | 5,602604575 | 0,018922 | 6552,888 | 40732,07754 | 6552,887886 | 40732,08 |

| Переменная X 1 | 0,536171 | 0,463057582 | 2,199996115 | 0,056285 | -0,45081 | 1,523154862 | -0,450812882 | 1,523155 |

Согласно результатам, временной ряд является стационарным.

Таблица 1.3.18 – Исходные данные для теста Дики-Фуллера экзогенной переменной

| X3-4 | X3-4 | |

| 183 007,5 | 184 781,4 | |

| 184 781,4 | 178 891,8 | |

| 178 891,8 | 175 646,5 | |

| 175 646,5 | 173 252,0 | |

| 173 252,0 | 142 014,8 | |

| 142 014,8 | 112 471,2 | |

| 112 471,2 | 135 937,5 | |

| 135 937,5 | 96 324,4 | |

| 96 324,4 | 77 439,5 | |

| 77 439,5 | 66 959,4 | |

| 66 959,4 | 53 938,0 | |

| 53 938,0 | 37 787,9 | |

| 37 787,9 | 32 946,4 | |

| 32 946,4 | 30 340,4 | |

| 30 340,4 | 29 970,5 | |

| 29 970,5 | 28 417,3 | |

| 28 417,3 | 26 840,9 | |

| 26 840,9 | 0,0 |

Таблица 1.3.19 – Регрессионная статистика

| Множественный R | 0,478354 |

| R-квадрат | 0,228822 |

| Нормированный R-квадрат | 0,208457 |

| Стандартная ошибка | 433,3566 |

| Наблюдения |

|

|

Таблица 1.3.20 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 5,08856E-06 | 5,08856E-06 | 4,450772 | 0,07983 | |

| Остаток | 13119929,65 | 874661,9764 | |||

| Итого | 14292602,5 |

Таблица 1.3.21 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 20780,5 | 7047,2484 | 4,924394548 | 0,016631 | 5759,644 | 35801,35236 | 5759,643563 | 35801,35 |

| Переменная X 1 | 0,471266 | 0,407003243 | 1,933680795 | 0,07983 | -0,39624 | 1,338772958 | -0,396240797 | 1,338773 |

Согласно результатам, временной ряд является стационарным.

Таблица 1.3.22 – Исходные данные для теста Дики-Фуллера экзогенной переменной

| X3-5 | X3-5 | |

| 4 806,8 | 4 994,4 | |

| 4 994,4 | 4 957,8 | |

| 4 957,8 | 4 959,4 | |

| 4 959,4 | 5 019,8 | |

| 5 019,8 | 4 992,9 | |

| 4 992,9 | 4 619,9 | |

| 4 619,9 | 5 213,1 | |

| 5 213,1 | 5 039,7 | |

| 5 039,7 | 4 960,5 | |

| 4 960,5 | 4 854,1 | |

| 4 854,1 | 5 462,8 | |

| 5 462,8 | 5 116,5 | |

| 5 116,5 | 4 877,3 | |

| 4 877,3 | 4 591,3 | |

| 4 591,3 | 4 449,8 | |

| 4 449,8 | 4 115,6 | |

| 4 115,6 | 4 505,2 | |

| 4 505,2 | 0,0 |

Таблица 1.3.23 – Регрессионная статистика

| Множественный R | 0,383829 |

| R-квадрат | 0,147325 |

| Нормированный R-квадрат | 0,134213 |

| Стандартная ошибка | 540,0787 |

| Наблюдения |

Таблица 1.3.24 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 3,69279E-06 | 3,69279E-06 | 2,591688 | 0,137095 | |

| Остаток | 10527368,7 | 701824,5798 | |||

| Итого | 11468315,78 |

Таблица 1.3.25 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 16674,17 | 5654,678357 | 3,951310595 | 0,013345 | 4621,51 | 28726,83363 | 4621,510404 | 28726,83 |

| Переменная X 1 | 0,378142 | 0,326577452 | 1,551576207 | 0,137095 | -0,31794 | 1,074225008 | -0,317941717 | 1,074225 |

Согласно результатам, временной ряд является стационарным.

Таблица 1.3.26 – Исходные данные для теста Дики-Фуллера экзогенной переменной

| X3-6 | X3-6 | |

| 25 675,8 | 25 287,7 | |

| 25 287,7 | 24 781,8 | |

| 24 781,8 | 24 223,0 | |

| 24 223,0 | 22 725,2 | |

| 22 725,2 | 21 844,0 | |

| 21 844,0 | 17 697,3 | |

| 17 697,3 | 17 778,4 | |

| 17 778,4 | 18 362,9 | |

| 18 362,9 | 18 471,3 | |

| 18 471,3 | 18 414,4 | |

| 18 414,4 | 18 208,7 | |

| 18 208,7 | 27 851,9 | |

| 27 851,9 | 26 222,6 | |

| 26 222,6 | 26 055,6 | |

| 26 055,6 | 25 783,3 | |

| 25 783,3 | 58 526,3 | |

| 58 526,3 | 58 497,2 | |

| 58 497,2 | 0,0 |

Таблица 1.3.27 – Регрессионная статистика

| Множественный R | 0,512727 |

| R-квадрат | 0,262889 |

| Нормированный R-квадрат | 0,239491 |

| Стандартная ошибка | 404,3048 |

| Наблюдения |

Таблица 1.3.28 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 5,70628E-06 | 5,70628E-06 | 5,349703 | 0,066416 | |

| Остаток | 14062679,08 | 937511,9387 | |||

| Итого | 15319615,86 |

Таблица 1.3.29 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 22273,71 | 7553,637506 | 5,278243258 | 0,017826 | 6173,51 | 38373,90463 | 6173,510166 | 38373,9 |

| Переменная X 1 | 0,50513 | 0,436248985 | 2,072627918 | 0,066416 | -0,42471 | 1,434972212 | -0,424713189 | 1,434972 |

|

|

Согласно результатам, временной ряд является стационарным.

Согласно результатам теста Дики-Фуллера, все временные ряды являются стационарными.

5. Проверить экзогенные параметры на мультиколлинеарность. В случае если коэффициент попарной корреляции превышает 0,7, следует исключить из дальнейшего анализа одну переменную из пары.

Проверка проводится в программе Excel.

Таблица 1.3.30 – Коэффициенты корреляции экзогенных переменных

| X3-1 | X3-2 | X3-3 | X3-4 | X3-5 | X3-6 | |

| X3-1 | ||||||

| X3-2 | -0,91696 | |||||

| X3-3 | -0,7894 | 0,954616 | ||||

| X3-4 | -0,87287 | 0,954811 | 0,991906434 | |||

| X3-5 | 0,149538 | 0,828918 | 0,695557688 | 0,418534683 | ||

| X3-6 | 0,085279 | -0,77868 | -0,441704235 | -0,461189552 | -0,68158 |

Из-за высокой тесноты связи между переменными Х3-4 и Х3-2 с остальными параметрами модели, они будут удалены из дальнейшего анализа.

Все экзогенные параметры принимаются в дальнейший анализ.

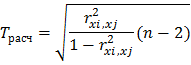

6. Проверка коэффициентов парной корреляции на значимость с помощью t-критерия Стьюдента для показателей. Если tрасч≥tтабл, то полученные коэффициенты значимы т.е. выборка соответствует генеральной совокупности.

Для оценки значимости коэффициентов корреляции следует рассчитать t-критерий Стьюдента для каждой попарной корреляции по формуле:

Результаты расчета представлены в таблице 1.1.28

Таблица 1.3.31 – Значения t-критерия Стьюдента для показателей

| X3-1 | X3-3 | X3-5 | |

| X3-3 | 5,301951 | ||

| X3-5 | 0,623572 | 3,991617 | |

| X3-6 | 0,352898 | 2,029952 | 3,840488 |

При уровне значимости α=0,05, числу степеней свободы n-2=17,

Так как во всех случаях  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.

7. Проверить автокорреляцию показателей. Выбрать те лаги, которые имеют сильную корреляционную связь со значением показателя в последнем периоде. Провести проверку значимости коэффициентов автокорреляции с помощью критерия Бокса – Пирсона или критерия Льюнга-Бокса.

Проверка значимости коэффициентов автокорреляции по Q-статистике Бокса-Пирса осуществляется по формуле:

Проверка значимости коэффициентов автокорреляции по Q-статистике Льюнга-Бокса осуществляется по формуле:

где n — число наблюдений,  — автокорреляция k-го порядка, и m — число проверяемых лагов.

— автокорреляция k-го порядка, и m — число проверяемых лагов.

Как по тесту Бокса-Пирса, так и по тесту Льюнга-Бокса, в случае если  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.  определяется по таблице.

определяется по таблице.

Анализ автокорреляции осуществляется в программе Statistica. Результаты приведены ниже.

Таблица 1.3.32 – Коэффициенты автокорреляции эндогенной переменной.

| Авто-корр. | Ст.Ошибка | Бокса-Льюнга Q | p |

| 0,735734 | 0,240906 | 9,32710 | 0,002260 |

| 0,483720 | 0,231455 | 13,69482 | 0,001064 |

| 0,200202 | 0,221601 | 14,51101 | 0,002289 |

| 0,070569 | 0,211289 | 14,62256 | 0,005559 |

| -0,069100 | 0,200446 | 14,74140 | 0,011539 |

| -0,136626 | 0,188982 | 15,26407 | 0,018318 |

| -0,213477 | 0,176777 | 16,72239 | 0,019298 |

| -0,265633 | 0,163663 | 19,35666 | 0,013083 |

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты являются значимыми. Эндогенный параметр отражает зависимость от одного прошлого периода.

Таблица 1.3.33 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр. | Ст.ошиб. | Бокса- - Льюнга Q | p |

| 0,301932 | 0,212398 | 2,02078 | 0,155169 |

| -0,071201 | 0,206413 | 2,13976 | 0,343061 |

| -0,017220 | 0,200250 | 2,14716 | 0,542439 |

| -0,003182 | 0,193892 | 2,14743 | 0,708665 |

| -0,324551 | 0,187317 | 5,14944 | 0,397937 |

| -0,144239 | 0,180503 | 5,78798 | 0,447374 |

| -0,189214 | 0,173422 | 6,97840 | 0,431155 |

| -0,196662 | 0,166039 | 8,38127 | 0,397168 |

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.3.34 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр. | Ст.ошиб. | Бокса- - Льюнга Q | p |

| 0,585351 | 0,212398 | 7,59510 | 0,001253 |

| 0,499771 | 0,206413 | 13,45738 | 0,000293 |

| 0,427868 | 0,200250 | 20,83944 | 0,000114 |

| 0,342994 | 0,193892 | 23,96880 | 0,000081 |

| 0,083581 | 0,187317 | 24,16789 | 0,000202 |

| -0,037640 | 0,180503 | 24,21138 | 0,000479 |

| -0,285159 | 0,173422 | 26,91512 | 0,000347 |

| -0,349166 | 0,166039 | 31,33739 | 0,000123 |

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.3.35 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр. | Ст.ошиб. | Бокса- - Льюнга Q | p |

| 0,498963 | 0,212398 | 5,51871 | 0,000035 |

| 0,444747 | 0,206413 | 10,16119 | 0,000000 |

| 0,403720 | 0,200250 | 39,23251 | 0,000000 |

| 0,330611 | 0,193892 | 44,16483 | 0,000000 |

| 0,239506 | 0,187317 | 45,79969 | 0,000000 |

| 0,081004 | 0,180503 | 46,00108 | 0,000000 |

| -0,054236 | 0,173422 | 46,09889 | 0,000000 |

| -0,213765 | 0,166039 | 47,75639 | 0,000000 |

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.3.36 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр. | Ст.ошиб. | Бокса- - Льюнга Q | p |

| 0,546783 | 0,212398 | 6,62721 | 0,010048 |

| 0,339690 | 0,206413 | 9,33546 | 0,009400 |

| 0,078088 | 0,200250 | 9,48752 | 0,023478 |

| -0,015607 | 0,193892 | 9,49400 | 0,049893 |

| -0,332018 | 0,187317 | 12,63573 | 0,027063 |

| -0,141710 | 0,180503 | 13,25208 | 0,039231 |

| -0,148028 | 0,173422 | 13,98066 | 0,051561 |

| -0,080312 | 0,166039 | 14,21463 | 0,076385 |

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

8. Построить модель ADL.

С учетом результатов предшествующих анализов, ADL-модель принимает вид:

9. Решить построенную модель регрессии для показателей. Найти коэффициенты модели, используя регрессионный анализ. Написать уравнение модели с найденными коэффициентами.

Регрессионный анализ осуществляется в программе Excel.

Таблица 1.3.37 – Регрессионная статистика

| Множественный R | 0,870946636 |

| R-квадрат | 0,758548043 |

| Нормированный R-квадрат | 0,657943061 |

| Стандартная ошибка | 421,3323306 |

| Наблюдения |

Таблица 1.3.38 – Дисперсионный анализ

| df | SS | MS | F | Значимость F | |

| Регрессия | 7,539865601 | 0,00205297 | |||

| Остаток | 177520,9 | ||||

| Итого |

Таблица 1.3.39 – Коэффициенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | -20253,47594 | 8298,852 | -2,4405154 | 0,031128484 | -38335,12104 | -2171,8308 | -38335,121 | -2171,830834 |

| Переменная X 1 | 0,138486166 | 0,1536556 | 0,9012763 | 0,385173505 | -0,196300676 | 0,473273 | -0,1963007 | 0,473273008 |

| Переменная X 2 | 2,478437245 | 0,6990361 | 3,5455068 | 0,004029805 | 0,955368409 | 4,0015061 | 0,9553684 | 4,001506081 |

| Переменная X 3 | 0,003518072 | 0,0013798 | 2,5497402 | 0,025477877 | 0,000511797 | 0,0065243 | 0,0005118 | 0,006524347 |

| Переменная X 4 | -0,122744592 | 0,7010563 | -0,1750852 | 0,863932153 | -1,650214961 | 1,4047258 | -1,650215 | 1,404725776 |

| Переменная X 5 | 0,001136676 | 0,012564 | 0,0904709 | 0,929405622 | -0,026237933 | 0,0285113 | -0,0262379 | 0,028511286 |

Согласно результатам, уравнение записывается:

10. Проверить значимость регрессионной модели и коэффициентов регрессии. Проверить модели на достоверность с помощью F-критерия Фишера и коэффициента детерминации. Если Fр≥Fф, то построенная модель значима, т.е. выборка соответствует генеральной совокупности. Чем ближе коэффициент детерминации к 1, тем точнее модель, то есть коэффициент должен быть не менее 0,7 (R2≥0,7).

F-критерия Фишера рассчитывается по формуле:

где R - коэффициент корреляции;

f1 и f2 - число степеней свободы.

Первая дробь в уравнении равна отношению объясненной дисперсии к необъясненной. Каждая из этих дисперсий делится на свою степень свободы (вторая дробь в выражении). Число степеней свободы объясненной дисперсии f1 равно количеству объясняющих переменных линейной модели.

Число степеней свободы необъясненной дисперсии f2 = T-k-1, где T-количество временных периодов, k-количество объясняющих переменных.

Для проверки значимости уравнения регрессии вычисленное значение критерия Фишера сравнивают с табличным, взятым для числа степеней свободы f1 (бóльшая дисперсия) и f2 (меньшая дисперсия) на выбранном уровне значимости (обычно 0.05). Если рассчитанный критерий Фишера выше, чем табличный, то объясненная дисперсия существенно больше, чем необъясненная, и модель является значимой.

При осуществлении регрессионного анализа в программе Excel коэффициент детерминации и F-критерия Фишера рассчитывается автоматически. Коэффициент детерминации 0,758548043≥ 0,7, F-критерия Фишера 7,539865601, Fрасчетное ≥ Fтабличное, модель считается значимой.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!