Анализ проводится по разработанной методике, приведенной выше.

1.Сформулировать цель анализа

Цель: проанализировать зависимость климатологических катастроф от факторов с помощью модели ADL.

2. Выбрать эндогенные и экзогенные параметры модели.

Эндогенные

Y7t -Сокращение площади лесов, 000 sq km

Экзогенные показатели:

Y7t-k -Сокращение площади лесов, 000 sq km

- Agricultural Land, 000 sq km (площадь земель сельскохозяйственного назначения)

- Agricultural Land, 000 sq km (площадь земель сельскохозяйственного назначения)

- Total Population, 000 чел.,

- Total Population, 000 чел.,

- Wood and Paper Products: Production (turnover) MSP, USD million,

- Wood and Paper Products: Production (turnover) MSP, USD million,

3. Рассчитать эндогенные и экзогенные параметры модели

Эндогенные и экзогенные параметры модели представляют собой среднегеометрическое показателей стран мира в год t. Расчет осуществляется в программе Excel.

4. Отобразить эндогенные и экзогенные параметры модели в таблицах

Эндогенные и экзогенные переменные представлены в таблице 1.1.1.

Таблица 1.7.1 – Параметры модели

|

| Y7

| X7-1

| X7-2

| X7-3

|

|

| 39 978,4

| 49 133,5

| 7 300 576,3

| 1 721 362,0

|

|

| 40 005,4

| 49 096,3

| 7 213 166,8

| 1 787 272,0

|

|

| 40 040,8

| 49 190,3

| 7 126 024,6

| 1 722 565,0

|

|

| 40 073,8

| 49 267,1

| 7 039 773,1

| 1 639 040,0

|

|

| 40 106,7

| 49 125,7

| 6 955 132,9

| 1 634 775,0

|

|

| 39 867,3

| 47 640,2

| 6 871 835,1

| 1 463 148,0

|

|

| 39 899,6

| 47 653,1

| 6 789 137,6

| 1 312 262,0

|

|

| 39 931,9

| 47 777,3

| 6 705 024,5

| 1 475 953,0

|

|

| 39 964,2

| 47 808,9

| 6 621 562,4

| 1 388 313,0

|

|

| 39 996,4

| 47 832,9

| 6 539 974,5

| 1 218 374,0

|

|

| 39 997,7

| 47 929,0

| 6 459 224,8

| 1 124 102,0

|

|

| 40 041,6

| 47 921,5

| 6 379 411,3

| 1 047 744,0

|

|

| 40 085,5

| 47 815,2

| 6 300 224,6

| 928 212,1

|

|

| 40 129,4

| 47 957,3

| 6 221 312,7

| 839 740,2

|

|

| 40 173,3

| 48 080,3

| 6 141 876,7

| 830 980,3

|

|

| 40 217,2

| 48 106,4

| 6 061 469,8

| 876 094,5

|

|

| 40 280,6

| 48 048,3

| 5 980 757,1

| 845 102,9

|

|

| 40 351,5

| 48 080,4

| 5 899 457,2

| 820 193,5

|

|

| 40 422,4

| 48 014,1

| 5 817 237,5

| 843 880,2

|

5. Осуществить проверку временных рядов на стационарность, используя тест Дики-Фуллера. В том случае, если ряд нестационарный, привести его к стационарному виду путем вычисления разностей.

Тест Дики-Фуллера представляет собой авторегрессионное уравнение вида:

где  — временной ряд, а

— временной ряд, а  — ошибка.

— ошибка.

Если  , то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

, то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

Тест Дики-Фуллера осуществляется решением авторегрессионного уравнения первого порядка в программе Excel. Ниже приведены результаты теста.

Эндогенная переменная проверена на стационарность в пункте 1.2.

Таблица 1.7.2 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X7-1

| X7-1

|

|

| 49 133,5

| 49 096,3

|

|

| 49 096,3

| 49 190,3

|

|

| 49 190,3

| 49 267,1

|

|

| 49 267,1

| 49 125,7

|

|

| 49 125,7

| 47 640,2

|

|

| 47 640,2

| 47 653,1

|

|

| 47 653,1

| 47 777,3

|

|

| 47 777,3

| 47 808,9

|

|

| 47 808,9

| 47 832,9

|

|

| 47 832,9

| 47 929,0

|

|

| 47 929,0

| 47 921,5

|

|

| 47 921,5

| 47 815,2

|

|

| 47 815,2

| 47 957,3

|

|

| 47 957,3

| 48 080,3

|

|

| 48 080,3

| 48 106,4

|

|

| 48 106,4

| 48 048,3

|

|

| 48 048,3

| 48 080,4

|

Таблица 1.7.3 – Регрессионная статистика

| Множественный R

| 0,852127

|

| R-квадрат

| 0,726121

|

| Нормированный R-квадрат

| 0,707862

|

| Стандартная ошибка

| 60,07428

|

| Наблюдения

|

|

Таблица 1.7.4 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 143521,9

| 143521,93

| 39,768673

| 1,41E-05

|

| Остаток

|

| 54133,79

| 3608,9193

|

|

|

| Итого

|

| 197655,7

|

|

|

|

Таблица 1.7.5 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 11250,71222

| 4566,253357

| 2,463882606

| 0,026313388

| 1517,97358

| 20983,45087

| 1517,97358

| 20983,45087

|

| Переменная X 1

| 0,718664643

| 0,113960863

| 6,306240793

| 1,40814E-05

| 0,475762813

| 0,961566472

| 0,475762813

| 0,961566472

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.7.6 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X7-2

| X7-2

|

|

| 7 300 576,3

| 7 213 166,8

|

|

| 7 213 166,8

| 7 126 024,6

|

|

| 7 126 024,6

| 7 039 773,1

|

|

| 7 039 773,1

| 6 955 132,9

|

|

| 6 955 132,9

| 6 871 835,1

|

|

| 6 871 835,1

| 6 789 137,6

|

|

| 6 789 137,6

| 6 705 024,5

|

|

| 6 705 024,5

| 6 621 562,4

|

|

| 6 621 562,4

| 6 539 974,5

|

|

| 6 539 974,5

| 6 459 224,8

|

|

| 6 459 224,8

| 6 379 411,3

|

|

| 6 379 411,3

| 6 300 224,6

|

|

| 6 300 224,6

| 6 221 312,7

|

|

| 6 221 312,7

| 6 141 876,7

|

|

| 6 141 876,7

| 6 061 469,8

|

|

| 6 061 469,8

| 5 980 757,1

|

|

| 5 980 757,1

| 5 899 457,2

|

Таблица 1.7.7 – Регрессионная статистика

| Множественный R

| 0,93734

|

| R-квадрат

| 0,878606

|

| Нормированный R-квадрат

| 0,80041

|

| Стандартная ошибка

| 66,08171

|

| Наблюдения

|

|

Таблица 1.7.8 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,0273476

| 0,0273476

| 108,5648

| 5,16E-06

|

| Остаток

|

| 59547,169

| 3969,8112

|

|

|

| Итого

|

| 217421,29

|

|

|

|

Таблица 1.7.9 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 12375,78345

| 5022,878693

| 2,710270867

| 0,028944727

| 1669,770938

| 23081,79595

| 1669,770938

| 23081,79595

|

| Переменная X 1

| 0,790531107

| 0,125356949

| 6,936864873

| 5,15819E-06

| 0,523339095

| 1,05772312

| 0,523339095

| 1,05772312

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.7.10 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X7-3

| X7-3

|

|

| 1 721 362,0

| 1 787 272,0

|

|

| 1 787 272,0

| 1 722 565,0

|

|

| 1 722 565,0

| 1 639 040,0

|

|

| 1 639 040,0

| 1 634 775,0

|

|

| 1 634 775,0

| 1 463 148,0

|

|

| 1 463 148,0

| 1 312 262,0

|

|

| 1 312 262,0

| 1 475 953,0

|

|

| 1 475 953,0

| 1 388 313,0

|

|

| 1 388 313,0

| 1 218 374,0

|

|

| 1 218 374,0

| 1 124 102,0

|

|

| 1 124 102,0

| 1 047 744,0

|

|

| 1 047 744,0

| 928 212,1

|

|

| 928 212,1

| 839 740,2

|

|

| 839 740,2

| 830 980,3

|

|

| 830 980,3

| 876 094,5

|

|

| 876 094,5

| 845 102,9

|

|

| 845 102,9

| 820 193,5

|

Таблица 1.7.11 – Регрессионная статистика

| Множественный R

| 0,647617

|

| R-квадрат

| 0,419407

|

| Нормированный R-квадрат

| 0,38208

|

| Стандартная ошибка

| 45,65645

|

| Наблюдения

|

|

Таблица 1.7.12 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,0039506

| 0,0039506

| 10,83567

| 5,17E-05

|

| Остаток

|

| 41141,68

| 2742,7787

|

|

|

| Итого

|

| 150218,35

|

|

|

|

Таблица 1.7.13 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 8550,541289

| 3470,352551

| 1,872550781

| 0,019998175

| 1153,659921

| 15947,42266

| 1153,659921

| 15947,42266

|

| Переменная X 1

| 0,546185129

| 0,086610256

| 4,792743003

| 5,16809E-05

| 0,361579738

| 0,730790519

| 0,361579738

| 0,730790519

|

Согласно результатам, временной ряд является стационарным.

Согласно результатам теста Дики-Фуллера, все временные ряды являются стационарными.

5. Проверить экзогенные параметры на мультиколлинеарность. В случае если коэффициент попарной корреляции превышает 0,7, следует исключить из дальнейшего анализа одну переменную из пары.

Проверка проводится в программе Excel.

Таблица 1.7.14 – Коэффициенты корреляции экзогенных переменных

|

| X7-1

| X7-2

| X7-3

|

| X7-1

|

|

|

|

| X7-2

| 0,6193069

|

|

|

| X7-3

| 0,6537109

| 0,6688583

|

|

Все экзогенные параметры принимаются в дальнейший анализ.

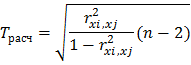

6. Проверка коэффициентов парной корреляции на значимость с помощью t-критерия Стьюдента для показателей. Если tрасч≥tтабл, то полученные коэффициенты значимы т.е. выборка соответствует генеральной совокупности.

Для оценки значимости коэффициентов корреляции следует рассчитать t-критерий Стьюдента для каждой попарной корреляции по формуле:

Результаты расчета представлены в таблице 1.1.28

Таблица 1.7.15 – Значения t-критерия Стьюдента для показателей

|

| X7-1

| X7-2

|

| X7-2

| 3,2522076

|

|

| X7-3

| 3,5617299

| 3,709727

|

При уровне значимости α=0,05, числу степеней свободы n-2=14,

Так как во всех случаях  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.

7. Проверить автокорреляцию показателей. Выбрать те лаги, которые имеют сильную корреляционную связь со значением показателя в последнем периоде. Провести проверку значимости коэффициентов автокорреляции с помощью критерия Бокса – Пирсона или критерия Льюнга-Бокса.

Проверка значимости коэффициентов автокорреляции по Q-статистике Бокса-Пирса осуществляется по формуле:

Проверка значимости коэффициентов автокорреляции по Q-статистике Льюнга-Бокса осуществляется по формуле:

где n — число наблюдений,  — автокорреляция k-го порядка, и m — число проверяемых лагов.

— автокорреляция k-го порядка, и m — число проверяемых лагов.

Как по тесту Бокса-Пирса, так и по тесту Льюнга-Бокса, в случае если  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.  определяется по таблице.

определяется по таблице.

Анализ автокорреляции осуществляется в программе Statistica. Результаты приведены ниже.

Таблица 1.7.16 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,578471

| 0,212398

| 7,41761

| 0,000035

|

| 0,519150

| 0,206413

| 13,74332

| 0,000000

|

| 0,476853

| 0,200250

| 37,54290

| 0,000000

|

| 0,421547

| 0,193892

| 42,26976

| 0,000000

|

| 0,240103

| 0,187317

| 43,91277

| 0,000000

|

| 0,094415

| 0,180503

| 44,18637

| 0,000000

|

| -0,023119

| 0,173422

| 44,20414

| 0,000000

|

| -0,175198

| 0,166039

| 45,31751

| 0,000000

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.7.17 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,440214

| 0,212398

| 4,29565

| 0,000076

|

| 0,383228

| 0,206413

| 7,74262

| 0,000002

|

| 0,330673

| 0,200250

| 33,62759

| 0,000000

|

| 0,284089

| 0,193892

| 37,55174

| 0,000000

|

| 0,244887

| 0,187317

| 39,26088

| 0,000000

|

| 0,114351

| 0,180503

| 39,66222

| 0,000001

|

| -0,006028

| 0,173422

| 39,66343

| 0,000001

|

| -0,114172

| 0,166039

| 40,13625

| 0,000003

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.7.18 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,541783

| 0,212398

| 6,50657

| 0,000479

|

| 0,460120

| 0,206413

| 11,47554

| 0,000188

|

| 0,217736

| 0,200250

| 18,34828

| 0,000374

|

| -0,003795

| 0,193892

| 18,34866

| 0,001057

|

| -0,212220

| 0,187317

| 19,63222

| 0,001468

|

| -0,184437

| 0,180503

| 20,67629

| 0,002102

|

| -0,166856

| 0,173422

| 21,60200

| 0,002981

|

| -0,194009

| 0,166039

| 22,96729

| 0,003414

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

8. Построить модель ADL.

С учетом результатов предшествующих анализов, ADL-модель принимает вид:

9. Решить построенную модель регрессии для показателей. Найти коэффициенты модели, используя регрессионный анализ. Написать уравнение модели с найденными коэффициентами.

Регрессионный анализ осуществляется в программе Excel.

Таблица 1.7.19 – Регрессионная статистика

| Множественный R

| 0,9840682

|

| R-квадрат

| 0,9683902

|

| Нормированный R-квадрат

| 0,9586641

|

| Стандартная ошибка

| 26,349341

|

| Наблюдения

|

|

Таблица 1.7.20 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 276510,65

| 69127,66

| 99,5663

| 1,294E-09

|

| Остаток

|

| 9025,7408

| 694,2878

|

|

|

| Итого

|

| 285536,39

|

|

|

|

Таблица 1.7.21 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 28600,05084

| 3418,970887

| 8,3651051

| 1,367E-06

| 21213,8133

| 35986,28838

| 21213,813

| 35986,288

|

| Переменная X 1

| 0,151260795

| 0,096349339

| 1,5699204

| 0,1404453

| -0,0568893

| 0,359410887

| -0,0568893

| 0,3594109

|

| Переменная X 2

| 0,163745718

| 0,021308515

| 7,6845205

| 3,464E-06

| 0,117711471

| 0,209779964

| 0,1177115

| 0,20978

|

| Переменная X 3

| -0,00040228

| 7,37471E-05

| -5,4547955

| 0,0001103

| -0,0005616

| -0,00024295

| -0,0005616

| -0,000243

|

| Переменная X 4

| 0,000118979

| 8,08758E-05

| 1,4711284

| 0,1650449

| -5,5743E-05

| 0,0002937

| -5,574E-05

| 0,0002937

|

Согласно результатам, уравнение записывается:

10. Проверить значимость регрессионной модели и коэффициентов регрессии. Проверить модели на достоверность с помощью F-критерия Фишера и коэффициента детерминации. Если Fр≥Fф, то построенная модель значима, т.е. выборка соответствует генеральной совокупности. Чем ближе коэффициент детерминации к 1, тем точнее модель, то есть коэффициент должен быть не менее 0,7 (R2≥0,7).

F-критерия Фишера рассчитывается по формуле:

где R - коэффициент корреляции;

f1 и f2 - число степеней свободы.

Первая дробь в уравнении равна отношению объясненной дисперсии к необъясненной. Каждая из этих дисперсий делится на свою степень свободы (вторая дробь в выражении). Число степеней свободы объясненной дисперсии f1 равно количеству объясняющих переменных линейной модели.

Число степеней свободы необъясненной дисперсии f2 = T-k-1, где T-количество временных периодов, k-количество объясняющих переменных.

Для проверки значимости уравнения регрессии вычисленное значение критерия Фишера сравнивают с табличным, взятым для числа степеней свободы f1 (бóльшая дисперсия) и f2 (меньшая дисперсия) на выбранном уровне значимости (обычно 0.05). Если рассчитанный критерий Фишера выше, чем табличный, то объясненная дисперсия существенно больше, чем необъясненная, и модель является значимой.

При осуществлении регрессионного анализа в программе Excel коэффициент детерминации и F-критерия Фишера рассчитывается автоматически. Коэффициент детерминации 0,968390226≥ 0,7, F-критерия Фишера 99,56629878, Fрасчетное ≥ Fтабличное, модель считается значимой.

1.8 Анализ влияния деятельности человека на экологию планеты

1.Сформулировать цель анализа

Цель: Проанализировать влияние деятельности человека на экологию планеты. Составить и решить систему взаимосвязанных уравнений из семи уравнений, каждое из которых ADL-модель.

3. Отобразить таблицу взаимозависимости эндогенных и экзогенных параметров модели.

Взаимозависимость эндогенных и экзогенных параметров модели отражена в таблице.

Таблица 1.8.1 - Взаимозависимость эндогенных и экзогенных параметров модели

| Эндогенный параметр

|

| Экзогенные параметры

|

| Y1t

|

|

|

|

| | | | |

| Y2t

| Y7t

|

|

|

|

|

|

| |

| Y3t

|

|

|

|

|

|

| | |

| Y4t

|

|

|

|

|

|

| | |

| Y5t

|

|

|

|

|

|

| | |

| Y6t

| Y7t

|

|

|

|

|

|

|

|

| Y7t

|

|

|

| | | | | |

4. Составить структурную форму модели

В общем виде система уравнений записывается в виде:

С учетом результатов проведенных анализов на основе ADL модели, структурная форма приобретает вид:

С учетом найденных коэффициентов, система одновременных уравнений равна:

5. Рассмотреть идентифицируемость системы уравнений.

D+1 > Н – уравнение сверхидентифицируемо.

где Н – число эндогенных переменных в i-ом уравнении системы; D – число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение.

По необходимому и достаточному условию уравнения системы являются сверхидентифицируемы. Следует применить метод ДМНК.

7. На основе полученных уравнений, рассчитать теоретические значения переменных модели.

Так как все уравнения модели являются сверхидентифицируемы, модель следует решать по методу ДМНК. Для этого следует рассчитать теоретические значения эндогенных переменных путем подстановки экзогенных параметров в найденные уравнения. Требуется получить новые ряды теоретических значений эндогенных переменных. Расчеты осуществляются в программе Excel. Результат приведен в таблице ниже.

Таблица 1.8.2 - Теоретические значения эндогенных переменных.

| | Y1

| Y2

| Y3

| Y4

| Y5

| Y6

| Y7

|

| 2 015

| 3 444,11

| 1 427,30

| 16 406,98

| 24 397,94

| 20,02

| 83 684,94

| 39 965,27

|

| 2 014

| 4 075,63

| 1 286,36

| 16 841,18

| 24 177,67

| 20,00

| 85 089,00

| 40 009,42

|

| 2 013

| 4 020,84

| 1 128,60

| 17 153,14

| 24 327,00

| 19,96

| 86 368,66

| 40 057,27

|

| 2 012

| 3 916,37

| 1 524,24

| 17 469,50

| 24 231,19

| 19,91

| 84 969,75

| 40 091,02

|

| 2 011

| 3 883,23

| 1 907,20

| 17 565,19

| 24 113,13

| 19,85

| 84 874,96

| 40 067,26

|

| 2 010

| 3 069,08

| 2 208,18

| 17 078,19

| 24 256,14

| 19,77

| 87 532,76

| 39 841,54

|

| 2 009

| 2 330,28

| 2 561,47

| 16 297,25

| 24 274,29

| 19,67

| 85 459,83

| 39 870,83

|

| 2 008

| 3 268,20

| 3 299,86

| 18 457,58

| 24 233,16

| 19,52

| 87 218,43

| 39 949,28

|

| 2 007

| 2 679,73

| 3 469,37

| 18 290,91

| 24 243,99

| 19,36

| 84 980,53

| 39 981,03

|

| 2 006

| 2 170,26

| 4 774,56

| 17 663,20

| 24 545,49

| 19,16

| 82 853,73

| 40 003,69

|

| 2 005

| 1 997,42

| 5 871,03

| 17 275,01

| 24 802,59

| 18,87

| 82 425,23

| 40 044,17

|

| 2 004

| 1 828,40

| 7 030,56

| 18 336,72

| 24 995,55

| 18,48

| 79 841,43

| 40 067,21

|

| 2 003

| 1 674,74

| 8 657,70

| 17 588,20

| 25 373,82

| 17,95

| 78 151,16

| 40 075,43

|

| 2 002

| 1 526,33

| 10 615,22

| 17 398,01

| 25 557,10

| 17,18

| 79 086,61

| 40 128,28

|

| 2 001

| 1 399,99

| 13 132,76

| 17 238,96

| 25 663,58

| 16,10

| 75 486,90

| 40 183,55

|

| 2 000

| 1 258,32

| 16 179,73

| 16 861,72

| 25 597,34

| 14,61

| 74 595,52

| 40 211,42

|

| 1 999

| 1 111,92

| 20 583,13

| 16 667,95

| 25 308,47

| 12,55

| 71 591,27

| 40 118,12

|

| 1 998

| 970,56

| 26 167,97

| 16 511,73

| 24 461,85

| 9,61

| 65 933,39

| 39 373,90

|

8. Провести регрессионный анализ каждого уравнения структурной формы, используя теоретические значения параметров модели. Найти коэффициенты модели, используя регрессионный анализ. Расчет коэффициентов регрессии осуществляется с помощью программы Exсel. Написать уравнение модели с найденными коэффициентами.

Далее следует осуществить второй шаг МНК, провести регрессионный анализ уравнений структурной формы, подставив вместо фактических значений эндогенных переменных расчетные значения и получить коэффициенты структурной формы модели.

Регрессионный анализ для каждой модели осуществляется в программе Excel, результаты представлены в таблицах ниже.

Таблица 1.8.3- Регрессионная статистика

| Множественный R

| 0,99999

|

| R-квадрат

| 0,99999

|

| Нормированный R-квадрат

| 0,99999

|

| Стандартная ошибка

| 6,7E-13

|

| Наблюдения

|

|

Таблица 1.8. 4 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

|

|

| 8,92E+30

| 5,6E-183

|

| Остаток

|

| 5,39E-24

| 4,49E-25

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.8.5 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| -2354,81

| 9,57E-12

| -7,7E+14

| 1,5E-173

| -7404,81

| -7404,81

| -7404,81

| -7404,81

|

| Переменная X 1

| 0,001346

| 5,03E-16

| 2,68E+12

| 5E-144

| 0,001346

| 0,001346

| 0,001346

| 0,001346

|

| Переменная X 2

| 0,002487

| 4,86E-16

| 5,12E+12

| 2,1E-147

| 0,002487

| 0,002487

| 0,002487

| 0,002487

|

| Переменная X 3

| 0,000338

| 1,11E-17

| 3,04E+13

| 1,1E-156

| 0,000338

| 0,000338

| 0,000338

| 0,000338

|

| Переменная X 4

| 0,000154

| 1,17E-17

| 1,31E+13

| 2,5E-152

| 0,000154

| 0,000154

| 0,000154

| 0,000154

|

| Переменная X 5

| 0,000265

| 2,08E-19

| 1,28E+15

| 3,6E-176

| 0,000265

| 0,000265

| 0,000265

| 0,000265

|

Таблица 1.8.6- Регрессионная статистика

| Множественный R

| 0,99999999

|

| R-квадрат

| 0,99999999

|

| Нормированный R-квадрат

| 0,99999999

|

| Стандартная ошибка

| 5,07654E-12

|

| Наблюдения

|

|

Таблица 1.8.7 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 916864483,4

| 1,31E+08

| 5,08E+30

| 6,1743E-152

|

| Остаток

|

| 2,57712E-22

| 2,58E-23

|

|

|

| Итого

|

| 916864483,4

|

|

|

|

Таблица 1.8.8 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 40717,95483

| 1,01225E-09

| 4,02253E+13

| 2,2188E-132

| 40717,95483

| 40717,95483

| 40717,955

| 40717,955

|

| Переменная X 1

| 0,83918843

| 7,1313E-16

| 1,17677E+15

| 4,8327E-147

| 0,83918843

| 0,83918843

| 0,8391884

| 0,8391884

|

| Переменная X 2

| -0,195690645

| 2,46501E-14

| -7,93874E+12

| 2,4751E-125

| -0,195690645

| -0,195690645

| -0,195691

| -0,195691

|

| Переменная X 3

| -0,845104124

| 2,49071E-14

| -3,39303E+13

| 1,2168E-131

| -0,845104124

| -0,845104124

| -0,845104

| -0,845104

|

| Переменная X 4

| -0,033047192

| 4,02837E-16

| -8,20361E+13

| 1,7826E-135

| -0,033047192

| -0,033047192

| -0,033047

| -0,033047

|

| Переменная X 5

| 0,001002175

| 1,29449E-17

| 7,74184E+13

| 3,1817E-135

| 0,001002175

| 0,001002175

| 0,0010022

| 0,0010022

|

| Переменная X 6

| -0,000106714

| 3,03459E-18

| -3,51659E+13

| 8,5092E-132

| -0,000106714

| -0,000106714

| -0,000107

| -0,000107

|

| Переменная X 7

| 4854,701203

| 3,97163E-11

| 1,22234E+14

| 3,305E-137

| 4854,701203

| 4854,701203

| 4854,7012

| 4854,7012

|

Таблица 1.8.9 - Регрессионная статистика

| Множественный R

| 0,99999

|

| R-квадрат

| 0,99999

|

| Нормированный R-квадрат

| 0,99999

|

| Стандартная ошибка

| 3,76E-12

|

| Наблюдения

|

|

Таблица 1.8.10 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

|

|

| 9,94E+28

| 2,9E-171

|

| Остаток

|

| 1,7E-22

| 1,41E-23

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.8.11 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| -20253,48

| 7,568E-11

| -2,68E+14

| 4,99E-168

| -20253,48

| -20253,48

| -20253,48

| -20253,48

|

| Переменная X 1

| 0,1384862

| 1,595E-15

| 8,684E+13

| 3,66E-162

| 0,1384862

| 0,1384862

| 0,1384862

| 0,1384862

|

| Переменная X 2

| 2,4784372

| 6,25E-15

| 3,965E+14

| 4,46E-170

| 2,4784372

| 2,4784372

| 2,4784372

| 2,4784372

|

| Переменная X 3

| 0,0035181

| 1,233E-17

| 2,854E+14

| 2,3E-168

| 0,0035181

| 0,0035181

| 0,0035181

| 0,0035181

|

| Переменная X 4

| -0,122745

| 6,315E-15

| -1,94E+13

| 2,32E-154

| -0,122745

| -0,122745

| -0,122745

| -0,122745

|

| Переменная X 5

| 0,0011367

| 1,45E-16

| 7,842E+12

| 1,25E-149

| 0,0011367

| 0,0011367

| 0,0011367

| 0,0011367

|

Таблица 1.8.12 - Регрессионная статистика

| Множественный R

| 0,99999

|

| R-квадрат

| 0,99999

|

| Нормированный R-квадрат

| 0,99999

|

| Стандартная ошибка

| 5,4E-12

|

| Наблюдения

|

|

Таблица 1.8.13 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

|

| 890416,3

| 3,05E+28

| 1,5E-154

|

| Остаток

|

| 3,21E-22

| 2,92E-23

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.8.14 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 46870,882

| 7,81E-10

| 6,001E+13

| 3,45E-147

| 46870,882

| 46870,882

| 46870,882

| 46870,882

|

| Переменная X 1

| 0,2757606

| 2,588E-15

| 1,066E+14

| 6,25E-150

| 0,2757606

| 0,2757606

| 0,2757606

| 0,2757606

|

| Переменная X 2

| -0,066072

| 9,199E-16

| -7,18E+13

| 4,79E-148

| -0,066072

| -0,066072

| -0,066072

| -0,066072

|

| Переменная X 3

| 0,0160934

| 3,609E-16

| 4,459E+13

| 9,06E-146

| 0,0160934

| 0,0160934

| 0,0160934

| 0,0160934

|

| Переменная X 4

| -0,109058

| 3,599E-15

| -3,03E+13

| 6,35E-144

| -0,109058

| -0,109058

| -0,109058

| -0,109058

|

| Переменная X 5

| -16,38454

| 4,638E-13

| -3,53E+13

| 1,17E-144

| -16,38454

| -16,38454

| -16,38454

| -16,38454

|

| Переменная X 6

| 0,0118707

| 4,679E-16

| 2,537E+13

| 4,48E-143

| 0,0118707

| 0,0118707

| 0,0118707

|