Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой.

Существует три вида оборотных ведомостей:

1) По синтетическим счетам, в которую входят все счета

2) По аналитическим счетам, которая ведется по каждому счету отдельно

3) Шахматная (в ней отражаются только обороты)

Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

Таблица 10.

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств:

1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода);

2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках);

3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Понятие учетной политики. Требования, предъявляемые к учетной политике.

На основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

В соответствии с ПБУ 1/2008 «Учетная политика организации», утвержденным приказом Минфина РФ от 06.10.2008 № 106н под учетной политикой понимается принятая совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

ПБУ 1/2008 устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики хозяйствующих субъектов, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Принятая учетная политика подлежит оформлению соответствующей организационно – распорядительной документацией (приказами, распоряжениями и т.п.) хозяйствующего субъекта. Учетная политика формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета и утверждается руководителем хозяйствующего субъекта.

При формировании учетной политики предполагается, что используются следующие допущения:

имущественной обособленности;

непрерывности деятельности;

последовательности применения учетной политики;

временной определенности фактов хозяйственной жизни.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

В соответствии с п.6 ПБУ 1/2008 учетная политика организации должна обеспечивать следующие требования:

При этом утверждаются:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации активов и обязательств организации;

– способы оценки активов и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за фактами хозяйственной жизни;

– другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Организации должны выбрать способы ведения бухгалтерского учета, к которым относятся:

Способы ведения бухгалтерского учета, избранные экономическим субъектом при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно – распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями экономического субъекта (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданный экономический субъект оформляет избранную учетную политику не позднее 90 дней со дня государственной регистрации юридического лица. Учетная политика должна применяться последовательно из года в год. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения. В соответствии с п.6 ст.8 закона «О бухгалтерском учете» изменение учетной политики может производиться при следующих условиях:

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности экономического субъекта.

Изменение учетной политики должно быть обоснованным, и производится с начала отчетного года, если иное не обуславливается причиной такого изменения. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение экономического субъекта, финансовые результаты ее деятельности и(или)движение денежных средств, оцениваются в денежном выражении.

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и(или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном п. 15 ПБУ 1/2008.

Последствия изменения учетной политики, вызванного причинами, отличными от указанных вп.14 ПБУ 1/2008, и оказавшие или способные оказать существенное влияние на финансовое положение экономического субъекта, финансовые результаты его деятельности и(или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий вотношении периодов, предшествовавших отчетному, не может быть произведена сдостаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся смомента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Изменения учетной политики, оказавшие или способные оказать существенное влияние нафинансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся: способы амортизации основных средств, нематериальных и иных активов, способы оценки производственных запасов, товаров, незавершенного производства и готовой продукции,способы признания выручки от продажи продукции, товаров, работ, услуг.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

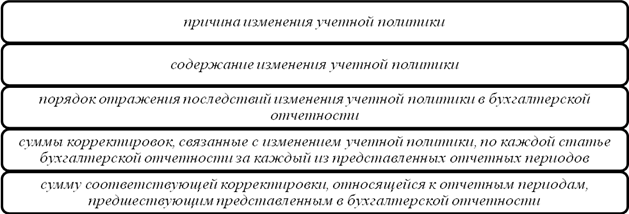

В случае изменения учетной политики организация должна раскрывать следующую информацию:

В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности экономического субъекта.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности экономического субъекта.