Большинство промышленных предприятий представляют собой сложные производственные структуры со множеством цехов и подразделений. С точки зрения выполняемых функций среди подразделений предприятия выделяют:

- производственные цехи, которые непосредственно изготавливают продукцию;

- обслуживающие подразделения, которые обеспечивают бесперебойную производственную деятельность предприятия;

- непроизводственные подразделения, которые выполняют управленческие функции.

При этом процедура черничного распределения косвенных расходов состоит из двух этапов:

1. Распределение общей суммы косвенных расходов по всем подразделениям.

2. Перераспределение косвенных расходов обслуживающих и непроизводственных подразделений на производственные согласно одной из рассмотренных ниже методик.

На некоторых промышленных предприятиях обслуживающие подразделения оказывают услуги не только производственным подразделениям, но и друг другу, что усложняет схему учёта и движения затрат.

Существует три основных метода распределения косвенных затрат между производственными подразделениями. Выбор и применение конкретного метода зависит от наличия взаимного оказания услуг между обслуживающими подразделениями.

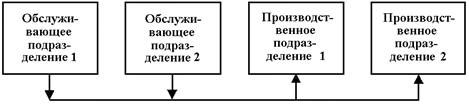

На многих предприятиях игнорируются или не существуют услуги, оказываемые обслуживающими подразделениями друг другу (рис. 2). Такой метод распределения называется прямым. В этом случае расходы по каждому обслуживающему подразделению относятся па производственные подразделения напрямую, минуя прочие обслуживающие подразделения [2, с. 120].

Рисунок 2. Метод прямого распределения косвенных расходов.

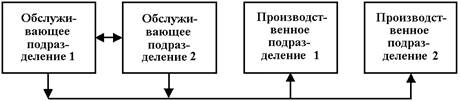

Если первое обслуживающие подразделение оказывает услуги второму, но второе не оказывает услуги первому обслуживающему подразделению, то применяют процедуру последовательного распределения затрат (рис. 3) [2, с. 120].

Рисунок 3. Метод последовательного распределения косвенных расходов

Если обслуживающие подразделения оказывают услуги друг другу, то целесообразно применять один из методов расчёта встречных услуг (рис. 4): метод повторного распределения или метод распределения с использованием системы уравнений [2, с. 121].

Рисунок 4. Метод перераспределения с расчётом встречных услуг

В этом случае каждое обслуживающее подразделение начинает накапливать затраты других подразделений, от которых оно получает услуги, и эти затраты должны быть вновь перераспределены.

ЗАДАЧА 1.1

Предприятие имеет три производственных и два обслуживающих подразделения, Суммы косвенных расходов за анализируемый период по подразделениям представлены и табл. 1.

Таблица 1.