Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

| Дефинансирование | Финансирование |

| Уменьшение кредиторской задолженности по поставкам продукции, товаров и услугам | Увеличение кредиторской задолженности по поставкам продукции, товаров и услугам |

| Уменьшение авансов полученных | Увеличение авансов полученных |

Тогда величину скрытых финансовых источников можно рассчитать как алгебраическую сумму всех денежных притоков в виде дезинвестиций и финансирования и всех денежных оттоков в виде инвестиций в текущие активы и дефинансирования.

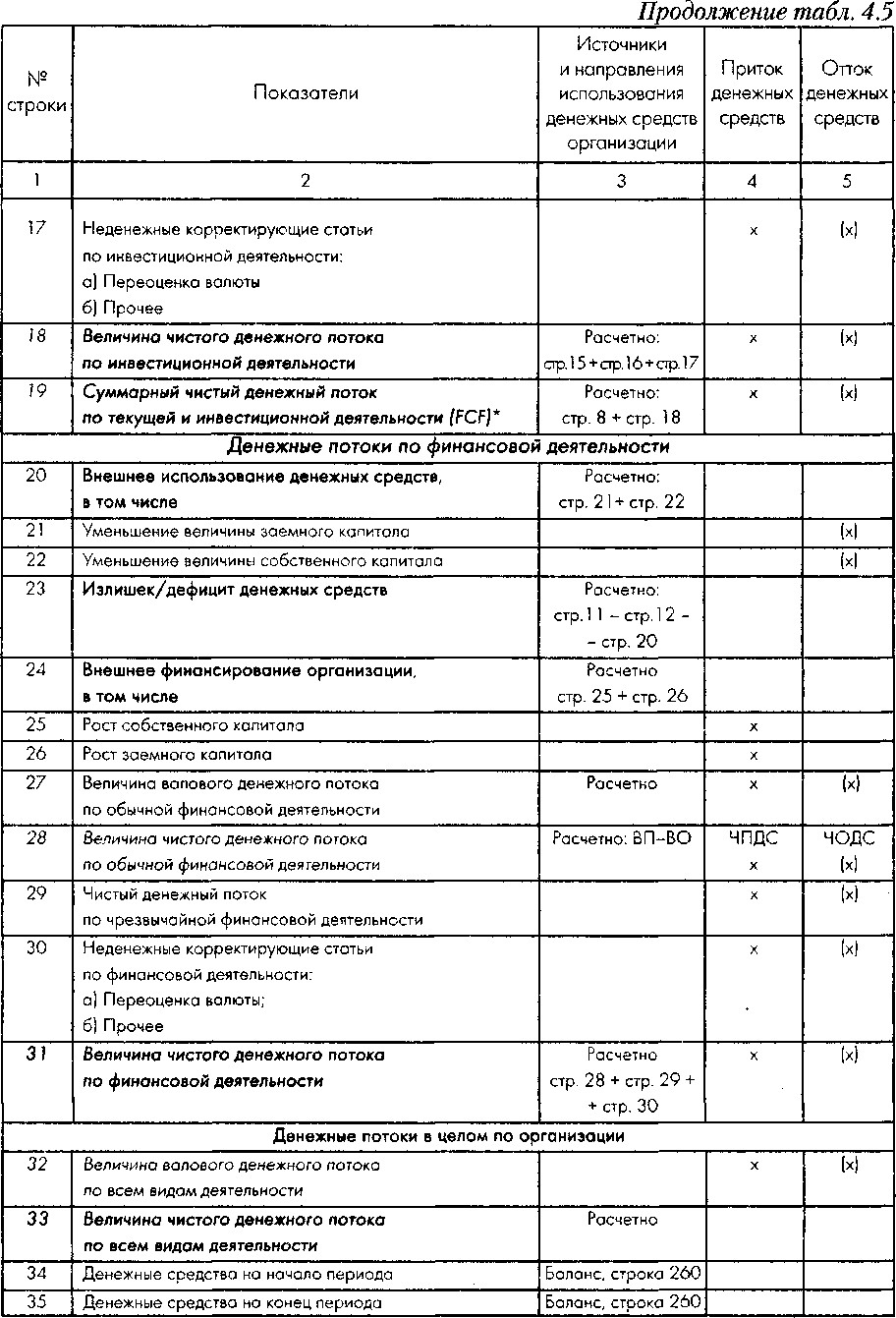

Для формирования развернутой информации о состоянии и движении денежных средств организации может использоваться следующий аналитический отчет (табл. 4.5).

Таблица 4.5 Аналитический отчет о движении денежных средств (прямой метод), тыс. руб.

Раздел I

| № строки | Показатели | Источники и направления использования денежных средств организации | Приток денежных средств | Отток денежных средств |

| ] | ||||

| Денежные потоки по текущей деятельности | ||||

| 1 | а) Основные виды притоков денежных средств (поступление выручки от продажи, авансы полученные, полученные проценты, дивиденды и т.д.); б) Прочие поступления в ходе обычной текущей деятельности | X |

Продолжение табл. 4.5

Окончание табл. 4.5

* В финансовой литературе данный показатель иногда обозначают как Free Cash Flow, или FCF. Примечания.

х/(х) - цифровое значение соответственно положительного и отрицательного денеж-

ного потока.

ЧПДС, ЧОДС - соответственно чистый приток и отток денежных средств.

ВП, ВО - соответственно валовой приток и отток.

Проверка сальдо денежных средств на конец периода:

(1) по источникам и направлениям использования денежных средств (стр. 23 + стр. 24); (2) в разрезе видов деятельности, т. е. текущей, инвестиционной и финансовой (стр. 33 + + стр.34).

|

|

Раздел II

Расшифровка отдельных денежных потоков

| № п/п | К строке оддс | Название строки отчета о движении денежных средств | Сумма (тыс. руб.) |

| Прочие поступления: | |||

| 1) прочая деятельность (3), кроме инвестиционной и финансовой | |||

| Существенные денежные притоки по обычной текущей деятельности (4) | |||

| Прочие выплаты в ходе обычной текущей деятельности: | |||

| 1) прочая деятельность (3), кроме инвестиционной и финансовой | |||

| Существенные денежные оттоки по обычной текущей деятельности (4) |

(3) Включает все сделки и события, не являющиеся по своему характеру финансовойи инвестиционной деятельностью (например, сумма, полученная по решению суда, и т. п.).

(4) Существенными считаются денежные потоки, если их нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Раздел III

Справочно

| № п/п | Наименование показателя | Сумма (тыс. руб.) |

| Из строки 34 поступило по наличному расчету - всего | ||

| Наличные денежные средства: поступило из банка в кассу организации | ||

| сдано в банк из кассы организации | ||

| Курсовые разницы от операций с активами и пассивами, выраженными в иностранной валюте | ||

| Штрафы, пени, неустойки по хозяйственным договорам: | ||

| полученные | ||

| уплаченные | ||

| Неденежные операции - всего | ||

| в том числе: | ||

| товарообменные | ||

| взаимозачеты | ||

| прочие (5) |

(5) Инвестиционные и финансовые операции, не требующие использования денежных средств и их эквивалентов (например, преобразование заемного капитала в собственный путем конвертации долговых обязательств в акции; реинвестирование дивидендов, причитающихся от дочернего предприятия, на увеличение вклада его в уставный капитал и т. п.).

|

|

Далее рассмотрим порядок пересчета чистой прибыли (убытка) в чистый денежный поток по текущей деятельности - ЧДПТ (косвенным методом) (табл. 4.5а).

Таблица 4.5а Аналитический отчет о движении денежных средств (косвенныйметод), тыс. руб.

| № строки | Показатели | Структура чистого денежного потока от текущей деятельности | Приток денежных средств | Отток денежных средств |

| Денежные потоки по текущей деятельности | ||||

| Активное самофинансирование, в том числе: | Расчетно: стр. 2 + стр. 3 + стр. 4 X | |||

| Чистая прибыль организации | X | |||

| Начисленная амортизация по внеоборотным активам | X | |||

| Прибыль (-)/убыток(+ от реализации внеоборотных активов | X | X | ||

| 5 | Скрытое финансирование, | Расчетно: а) стр. 6 + стр. 8 б) стр. 7 + стр. 9 X | ||

| 6 | Инвестиции и дезинвестиции, в том числе | Х/(Х) | Дезинвестиции X | взс-

W Ц 1И

X W Ц 1И

X

|

| 7 | Изменение величины текущих активов | X | (х | |

Финансирование и дефинансирование, в том числе: Финансирование и дефинансирование, в том числе:

| х/М | Финансирование X | инан-

сире)Взние

X сире)Взние

X

| |

| Изменение величины кредиторской задолженности | X | (х | ||

| Величина валового денежного потока по текущей деятельности | X Валовой приток (ВП) | X

Валовой

отток (ВО) отток (ВО)

| ||

| Корректировки: а) На инвестиции, НДС по долгосрочным капвложениям б) Прочее | X X | х) | ||

| Величина чистого денежного потока по обычной текущей деятельности | Расчетно:

стр. 10 + стр. 1 1 стр. 10 + стр. 1 1

| X | X | |

| Чистый денежный поток по чрезвычайной текущей деятельности | X | X | ||

| Величина чистого денежного потока по текущей деятельности | Расчетно:

стр. 1 2 + стр. 1 3 стр. 1 2 + стр. 1 3

| X | х) |

Примечания.

х/(х) - цифровое значение соответственно положительного и отрицательного денеж-

ного потока.

Х/(Х) - цифровое значение соответственно источников и направлений использования (со знаком «минус») денежных средств.

Проверка корректности расчета величины ЧДПТ без учета корректировок и чрезвычайных денежных потоков от текущей деятельности.

1. Активное самофинансирование - /+ (Инвестиции/Дезинвестиции) +/- (Финансирование/Дефинансирование) = Чистый промежуточный денежный поток по текущей деятельности.

2. По текущей деятельности: Валовой приток - Валовой отток = Чистый промежуточный денежный поток по текущей деятельности.

|

|

3. Активное самофинансирование + Скрытое финансирование= Чистый промежуточный денежный поток по текущей деятельности.

Раздел I ОДДС позволяет использовать главное достоинство прямого метода расчета ЧДПТ, т. е. возможность выявить структуру валовых денежных потоков. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения данной структуры и учесть ее при прогнозе денежных потоков.

Раздел II ОДДС дает расшифровку прочих поступлений и выплат денежных средств, что особенно важно при их существенной доле в валовом денежном потоке.

Раздел III ОДДС отражает неденежные операции (бартер, взаимозачет и т. п.), внутренние денежные потоки (корреспонденции между бухгалтерскими счетами денежных средств), раскрытие которых нецелесообразно в основной части ОДДС. Такие внутренние денежные обороты, как, например, поступление денежных средств в кассу из банка организации (Дт 50 - Кт 51) и возврат денежных средств из кассы в банк (Дт 51 - Кт 50), лишь дублируют денежные потоки и рассматриваются не как движение денежных средств, а как способ управления ими.

В свою очередь использование косвенного метода расчета ЧДПТ позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. Нередко случается, что предприятие в условиях использования метода начисления имеет существенную прибыль и вместе с тем низкую платежеспособность.

Как внешний, так и внутренний анализ такого ОДДС можно провести следующим образом.

1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению.

Раздел 1.1. Знакомство с аудиторским заключением.

Раздел 1.2. Выявление наличия всех необходимых отчетных форм (включая приложения), реквизитов, подписей.

Раздел 1.3. Проверка взаимоувязки отчета о движении денежных средств с другими формами бухгалтерской (финансовой) отчетности[3].

Раздел 1.4. Изучение иных доступных внешних источников информации (отраслевых данных, публикаций в прессе, информации аналитических служб и т. п.).

2-й этап. Экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности.

|

|

3-й этап. Анализ информации.

Раздел 3.1. Горизонтальный и вертикальный анализ отчета о движении денежных средств (с последующей интерпретацией рассчитанных финансовых показателей).

Раздел 3.2. Оценка «качества» чистого денежного потока от текущей деятельности - ЧДПТ:

• определение доли активного самофинансирования и скрытого фи-нансирования;

• корректировка источников скрытого финансирования на величи-ну просроченной кредиторской задолженности, по которой могут быть предъявлены штрафные санкции или возбуждена процедура банкротства;

• расчет и оценка показателя «качества» прибыли и доли аморти-зационных отчислений в формировании чистого денежного потока от текущей деятельности.

Раздел 3.3. Расчет финансовых показателей:

• ликвидности (коэффициент платежеспособности, интервал самофинансирования, коэффициент Бивера, коэффициент покрытия краткосрочных обязательств притоком денежных средств, покрытие процента, показатель потенциала самофинансирования, динамичный показатель степени задолженности, динамичный показатель степени задолженности-нетто, потенциал задолженности, покрытие дивидендов I, покрытие дивидендов II);

• инвестиционной деятельности (коэффициент реинвестирования денежных средств, степень покрытия инвестиционных вложений,

степень покрытия инвестиций-нетто, степень финансирования инвестиций-нетто, степень покрытия капвложений в основной капитал);

•  финансовой политики (соотношение величины внутреннего и внешнего финансирования, соотношение собственных и заемных источников внешнего финансирования, доля собственных источников внешнего финансирования в общей сумме внешнего финансирования, доля заемных источников внешнего финансирования в общей сумме внешнего финансирования, доля покрытия 1иИ);

финансовой политики (соотношение величины внутреннего и внешнего финансирования, соотношение собственных и заемных источников внешнего финансирования, доля собственных источников внешнего финансирования в общей сумме внешнего финансирования, доля заемных источников внешнего финансирования в общей сумме внешнего финансирования, доля покрытия 1иИ);

•  «качества» выручки от продажи товаров (продукции, работ, услуг);

«качества» выручки от продажи товаров (продукции, работ, услуг);

• рентабельности капитала (рентабельность всего капитала и собственного капитала), доли ЧДПТ в выручке от продажи товаров, ЧДПТ на одну акцию.

Такие финансовые показатели являются базой как для анализа организации за определенный период, так и для сравнения их между собой. Раздел 3.4. Прогнозный анализ денежных потоков.

Цель первого этапа - оценить «качество» исходных данных и прежде всего отчета о движении денежных средств по следующим позициям:

• определение внешних и внутренних пользователей отчетности;

• анализ структуры отчета о движении денежных средств;

• определение состава и величины денежных активов, для которыхв ОДДС рассчитываются денежные потоки;

• проверка полноты учета расходов и доходов, не связанных с де-нежными потоками;

|

|

• распределение по видам деятельности неоднозначно классифици-руемых потоков (например, связанных с выплатой и получением процентов, дивидендов и налогов).

Цель второго этапа - экономическое чтение форм финансовой отчетности для последующего анализа.

Цель третьего этапа - всесторонняя оценка ликвидности и финансового равновесия организации, выявление резервов повышения эффективности использования ее финансовых ресурсов. Это подготовительный этап для финансового прогнозирования как базы последующего стратегического анализа и управления организацией. Классификация финансовых показателей на этом этапе производится исходя из задачи удовлетворения запросов каждой группы пользователей подобной информации (инвесторов, кредиторов, государства и т. п.).

1. Показатели для оценки «качества» ЧДПТ. Позволяют оценить возможность ошибочных выводов при использовании величины ЧДПТ в системе финансовых показателей.

2. Показатели ликвидности. Характеризуют уровень платежеспособности организации.

3. Инвестиционные показатели. Характеризуют способность организации покрыть свои инвестиционные вложения без привлечения источников внешнего финансирования, т. е. степень внутреннего самофинансирования.

4. Показатели финансовой политики. За счет противопоставленияотраженных в ОДДС источников финансирования можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации. Анализируя объем и временной аспект используемых источников финансирования, субъект анализа делает вывод о положении данной организации на рынке капитала.

5. Показатели рентабельности. Отражают эффективность использования капитала организации.

6. Оценка «качества» выручки от продажи позволяет выявить степень расхождения величины «денежной» выручки (по оплате) и полученной по данным бухгалтерского учета.

Проиллюстрируем анализ ОДДС на примере ОАО «Молоко», используя данные формы № 4. Результаты анализа отчетного периода представлены в табл. 4.6, а анализа предыдущего года - в табл. 4.6а.

Будем считать, что положительный денежный поток на сумму 51 291 тыс. руб. связан с поступлением денежных средств от продажи валюты или краткосрочных финансовых вложений. Следовательно, он относится к текущим поступлениям денежных средств.

Кредиты и займы, предоставленные другими организациями, относятся к финансовой области деятельности, поскольку приводят к росту заемного капитала. Возврат основной суммы кредитов и займов в размере 5 294 321 тыс. руб. отражается как денежный отток по финансовой деятельности. Соответствующие денежные потоки отразим в графе 5.

Проценты же по привлеченному заемному капиталу, учтенные в размере 6751 тыс. руб. при расчете чистой прибыли, отражены отдельно как текущие денежные потоки в графе 3.

Денежные средства, выданные в подотчет, в виде авансов и на прочие расходы, связаны с осуществлением текущей деятельности и поэто-

му отражены в графе 3.

Таблица 4.6

Анализ о движении денежных средств

| Наименование показателя | Сумма (тыс. руб.) | Из нее | Относительные величины | ||||||||||||||||||||||||||||||||||||||||||||||||

| по текущей деятельности | по инвестиционной ности | по фи- нансовой деятельности |

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||

| 1. Остаток денежных средств на начало отчетного года | 33 356 | X | X | X | X | X | X | X | X | X | X | ||||||||||||||||||||||||||||||||||||||||

| 2. Поступило денежных средств всего | 7795 935 | 32 059 | 6 112551 | 55,92 | 0,23 | 43,85 | |||||||||||||||||||||||||||||||||||||||||||||

| в том числе: средства, полученные от покупателей и заказчиков | 7 467 208 | 7467 208 | X | X | 53,56 | X | X | X | 95,78 | X | X | ||||||||||||||||||||||||||||||||||||||||

| выручка от продажи иного имущества | 51 291 | 51 291 | - | - | 0,37 | X | X | X | 0,66 | X | X | ||||||||||||||||||||||||||||||||||||||||

| прочие расходы | 277 436 | 277 436 | - | - | 1,99 | X | X | X | 3,56 | X | X | ||||||||||||||||||||||||||||||||||||||||

| выручка от продажи объектов основных средств и иных внеоборотных активов | 31 252 | X | 31 252 | X | 0,22 | X | X | X | X | 97,48 | X | ||||||||||||||||||||||||||||||||||||||||

| полученные дивиденды | X | X | 0,01 | X | X | X | X | 2,52 | X | ||||||||||||||||||||||||||||||||||||||||||

| кредиты, займы полученные | 6 112551 | X | X | 6 112551 | 43,85 | X | X | X | X | X | |||||||||||||||||||||||||||||||||||||||||

3. Направлено денежных средств всего 3. Направлено денежных средств всего

| (13923066) | (7765 227) | (863 -458) |  (5 294 321) (5 294 321)

| 55,77 | 6,2 | 38,03 | ||||||||||||||||||||||||||||||||||||||||||||

| в том числе: на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | (5 597930) | (5 597930) | X | X | 40,21 | X | X | X | 72,09 | X | X | ||||||||||||||||||||||||||||||||||||||||

| на оплату труда | (201 515) | (201 515) | X | X | 1,45 | X | X | X | 2,6 | X | X |

Окончание табл. 4.6

| отчисления в государственные внебюджетные фонды | (101 949) | (101 949) | X | X | 0,73 | х | X | X | 1,31 | X | X | |

| на расчеты по налогам и сборам | (122 067) | (122 067) | X | X | 0,88 | X | X | X | 1,57 | X | X | |

| на выплату дивидендов | (266 384) | (266 384) | X | X | 1,91 | X | X | X | 3,43 | X | X | |

| на выплату процентов | (6751) | (6751) | X | X | 0,05 | X | X | X | 0,09 | X | X | |

| на выдачу подотчетных сумм | (24 728) | (24 728) | - | - | 0,18 | X | X | X | 0,32 | - | - | |

| на выдачу авансов | (966 566) | (966 566) | - | - | 6,94 | X | X | X | 12,45 | - | - | |

| на прочие расходы | (477 337) | (477 337) | - | - | 3,43 | X | X | X | 6,14 | - | - | |

| приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | (235 713) | X | (235 713) | X | 1,69 | X | X | X | X | 27,3 | X | |

| приобретение ценных бумаг и иных финансовых вложений, займы, предоставленные другим организациям | (627 745) | X | (627 745) | X | 4,51 | X | X | X | X | 72,7 | X | |

| погашение кредитов и займов (без процентов) | (5294321) | X | X | (5 294 321) | 38,02 | X | г | х | X | X | X | |

| 4. Остаток денежных средств на конец отчетного периода | 50 895 | X | X | X | X | X | X | X | X | X | X |

| | |

| "О |

| a |

| я |

| - |

| о |

| I |

| - |

| ft». |

235 713 тыс. руб. было направлено в ходе инвестиционной деятельности на приобретение активной части основных средств - машин, оборудования и транспортных средств (графа 4).

Проведем вертикальный и горизонтальный ретроспективный анализ подготовленного отчета о движении денежных средств. Показатели горизонтального анализа приводятся в графах 7, 8, 9 (см. табл. 4.6). За отчетный период сумма поступивших денежных средств составила 13 940 545 тыс. руб. (100%). При этом 55,92% общего валового денежного притока приходится на текущую деятельность (7 795 935 тыс. руб.), менее 1% (32 059 тыс. руб.) — на инвестиционную и 43,85% (6 112 511 тыс. руб.) — на финансовую.

В предыдущем периоде поступление денежных средств в размере 7 529 787 тыс. руб. (100%) было обеспечено на 70,49% (5 307 868 тыс. руб.) текущей деятельностью, на 3,34% (251 318 тыс. руб.) - инвестиционной и на 26,17% (1 970 601 тыс. руб.) - финансовой.

Данные вертикального анализа (графы 10, 11 и 12) позволяют сделать вывод о том, что в отчетном периоде 95,78% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товаров (работ, услуг), 0,66% составляет выручка от продажи иного имущества, 3,56% — прочие поступления. Для прошлого года структура валового положительного денежного потока от текущей деятельности выглядит соответственно: 82,29,0,01 и 17,70%. Существенная доля поступления денежных средств в виде выручки от продажи товаров (продукции, работ, услуг) в течение двух хозяйственных лет свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть, в первую очередь от своей основной деятельности. Однако высокая доля прочих поступлений в предыдущем периоде (почти 18% текущего и 12,5% общего притока денежных средств) требует более детального анализа их состава (источник информации для внешнего финансового аналитика — раздел II «Расшифровка отдельных денежных потоков» отчета о движении денежных средств).

97,48% притока денежных средств от инвестиционной деятельности в отчетном периоде обеспечено в виде выручки от продажи внеоборотных активов и 2,52% — полученными дивидендами по долгосрочным финансовым вложениям. В предыдущем году соответственно 98,46 и 1,54%.

Положительный денежный поток в финансовой области в течение двух хозяйственных лет на 100% обусловлен ростом заемного капитала.

Отток денежных средств по всем видам деятельности составляет за отчетный год 13 923 006 тыс. руб. (100%). Из них на текущие выплаты приходится наибольшая часть - 55,77% (7 765 227 тыс. руб.), на инвес-

тиционную и финансовую деятельность - соответственно 6,2 (863 458 тыс. руб.) и 38,03% (5 294 321 тыс. руб.). Для предыдущего периода соответственно 81,92 (6 163 591 тыс. руб.), 10,98 (826 350 тыс. руб.) и 7,10% (534 255 тыс. руб.).

Любая определенная организацией финансовая стратегия исходя из выбранной ею нормы прибыли должна быть обеспечена необходимым уровнем денежных потоков. Так, расширение хозяйственной деятельности анализируемой организации в отчетном периоде потребовало увеличения денежных притоков и, следовательно, денежных оттоков по сравнению с предыдущим годом почти в 2 раза (1,85).

Вертикальный анализ показал, что в отчетном периоде (в скобках указаны соответственно данные для предыдущего года) 72,09% (59,12%) всех оттоков денежных средств в ходе текущей деятельности — оплата приобретенных товаров (работ, услуг), 3,91% (1,70%) — оплата труда, включая отчисления в государственные внебюджетные фонды, 12,77% (13,19%) — выданные авансы и денежные средства в подотчет, 1,57% (0,24%) — расчеты с бюджетом по налогам и сборам, 3,52% (3,89%) — выплаченные проценты и дивиденды, 6,14% (21,86%) — прочие выплаты. Последние в связи с их существенной долей в прошлом году (почти 22%) целесообразно проанализировать более детально.

Анализ инвестиционной деятельности свидетельствует о существенной доле в отчетном периоде долгосрочных финансовых вложений — 72,7%. Кроме того, на 27,3% валовой инвестиционный отток обусловлен приобретением активной части основных средств. Для предыдущего периода соответственно 43,4 и 56,6%.

Возврат кредитов и займов составляет 100% отрицательного денежного потока от финансовой деятельности. Заметим, что привлечение займа и кредита в предыдущем и текущем периодах для наращивания производства потребовало изменить структуру валового денежного оттока предприятия. И на их погашение было направлено в отчетном году уже не 7,10% как в предыдущем, а 38% всех выплаченных организацией денежных средств.

В целом валовой денежный приток превышает отток, что обусловило прирост денежных средств за отчетный период на сумму 17 539 тыс. руб., за предыдущий - на 5591 тыс. руб.

В целях получения детальной информации о денежных потоках составим развернутый аналитический отчет о движении денежных средств таким образом, как это было показано ранее в виде табл. 4.5. Результаты оформим в виде табл. 4.7.

Таблица 4.7

Аналитический отчет о движении денежных средств

ОАО «Молоко» за отчетный период {прямой метод), тыс. руб.

| № строки | Показатели | Источники и направления использования денежных средств организации | Приток денежных средств | Опок денежных средств |

| ] | ||||

| Денежные ПОТОКИ ПО текущей деятельности | ||||

| а) Основные виды притоков денежных средств (поступление выручки от продажи, авансы полученные, полученные проценты, дивиденды и т.д.); 6) Прочие поступления в ходе обычной текущей деятельности | 7 51 8 499 277 436 | |||

| а) Основные виды оттоков денежных средств (выплаты по счетам поставщиков и подрядчиков, авансы выданные, выплата зарплаты, выплаченные проценты, дивиденды и т.д.); б) Прочие выплаты в ходе обычной текущей деятельности | (7 165 823) (477 337) | |||

| Налоговые платежи в бюджет | (122 067) | |||

| Величина валового денежного потока (ВДП) по обычной текущей деятельности | 7 795 935 | (7 765 227) | ||

| Величина чистого денежного потока (ЧДП) по обычной текущей деятельности | 30 708 | |||

| Чистый денежный поток по чрезвычайной текущей деятельности | — | — | ||

| Неденежные корректирующие статьи по текущей деятельности: а) Переоценка валюты; б) Прочее | ||||

| Величина чистого денежного потока по текущей деятельности (ЧДПТ) | 30 708 | — | ||

| Денежные потоки по инвестиционной деятельности | ||||

| Внутренние источники денежных средств в том числе: | 32059 | |||

а) Выручка от реализации активов долгосрочного

характера использования (деинвестиции)

6) Прочее 6) Прочее

| 31 252 | |||

| Внутреннее финансирование организации | 96 123 | |||

Внутреннее использование денежных средств, в TOW числе: Внутреннее использование денежных средств, в TOW числе:

| (863 458) | |||

| а) Приобретение активов долгосрочного характера использования б) Прочее | ()863 458) | |||

| Величина валового денежного потока по обычной инвестиционной деятельности | 32 059 | (863 458) |

Окончание табл. 4.7

| № строки | Показатели | Источники и направления использования денежных средств организации | Приток денежных средств | Отток денежных средств |

| Величина чистого денежного потока по обычной инвестиционной деятельности | (831 399) | |||

| Чистый денежный поток по чрезвычайной инвестиционной деятельности | ||||

| Неденежные корректирующие статьи по инвестиционной деятельности: а) Переоценка валюты б) Прочее | ||||

| Величина чистого денежного потока по инвестиционной деятельности | (831 399) | |||

| Суммарный чистый денежный поток по текущей и инвестиционной деятельности (FCF) | (800 691) | |||

| Денежные ПОТОКИ ПО финансовой деятельности | ||||

| Внешнее использование денежных средств в том числе: | (5 294 321) | |||

| Уменьшение величины собственного капитала | (5 294 321) | |||

| Уменьшение величины заемного капитала | - | |||

| Излишек/дефицит денежных средств | (6 061 656) | |||

| Внешнее финансирование организации | 6 112551 | |||

| Рост собственного капитала | ||||

| Рост заемного капитала | 6 112 551 | |||

| Величина валового денежного потока по обычной финансовой деятельности | 6 112551 | (5 294 321) | ||

| Величина чистого денежного потока по обычной финансовой деятельности | 818 230 | |||

| Чистый денежный поток по чрезвычайной финансовой деятельности | ~~ | |||

| Неденежные корректирующие статьи по финансовой деятельности: а) переоценка валюты; б) прочее | ||||

| Величина чистого денежного потока по финансовой деятельности | 818 230 | |||

| Денежные потоки в целом по организации | ||||

| Величина валового денежного потока по всем видам деятельности | 13 940 545 | (13 923 006) | ||

| Величина чистого денежного потока по всем видам деятельности | 17539 | |||

| Денежные средства на начало периода | 33 356 | |||

| Денежные средства на конец периода | 50 895 |

Проверка сальдо денежных средств на конец периода:

(1) по источникам и направлениям использования денежных средств: 30 708 + 32 059 -

- 863 458 - 5 294 321 + 6 112 551 - 17 539;

(2) в разрезе видов деятельности, т. е. текущей, инвестиционной и финансовой:

30 708 - 831 399 + 8 182 30 = 17 539.

Сальдо денежных средств на конец периода: 33 356 + 17 539 = 50 895.

| строки | Показатели | Приток денежных средств | Отток денежных средств |

| Активное самофинансирование*, [752 035] в том числе: | - | ||

| Чистая прибыль организации | 609 802 | ||

| Начисленная амортизация по внеоборотным активам: А) основным средствам Б) нематериальным активам | 142 233 141 586 | ||

| Прибыль/убыток от реализации внеоборотных активов, ценных бумаг других эмитентов, прочие корректировки | 290 672 | ||

| Скрытое финансирование, (738 864) в том числе: | |||

| Инвестиции и дезинвестиции, (894 427) в том числе: | Дезинвестиции . 689 | Инвестиции (895 116) | |

| Изменение суммы сырья, материалов и других аналогичных ценностей: А)увеличение Б) снижение | (94 661) | ||

| Изменение объема готовой продукции и товаров для перепродажи и отгруженных: А)увеличение Б) снижение |  (37 031) (37 031)

| ||

| Изменение объема незавершенного производства: А)увеличение Б) снижение | |||

| Изменение расходов будущих периодов: А)увеличение Б) снижение | (73) | ||

| Изменение величины НДС по приобретенным ценностям: А)увеличение Б) снижение | (38 833) |

Разделы II и III заполняет бухгалтер. Внешнему аналитику такая информация недоступна.

Выполним расчет чистой прибыли (убытка) в чистый денежный поток по текущей деятельности (ЧДПТ) косвенным методом (табл. 4.8).

Таблица 4.8

Аналитический отчет о движении денежных средств ОАО «Молоко» за отчетный период (косвенный метод), тыс. руб

Окончание табл. 4.8

| № строки | Показатели | Приток денежных средств | Отток денежных средств | ||

| Изменение величины краткосрочных финансовых вложений: А| увеличение Б) уменьшение | (348448) | ||||

| Изменение суммы дебиторской задолженности А)увеличение Б] уменьшение | (376 020) | ||||

| Финансирование идефинансирование (155 563\ в том числе: | Финансирование 207 623 | Дефинансирование (52 060) | |||

| Изменение величины задолженности перед поставщиками и подрядчиками: А) увеличение Б) уменьшение | 1 81245 | ||||

Изменение величины задолженности по оплате труда:

А)увеличение Б) уменьшение А)увеличение Б) уменьшение

| |||||

Изменение величины задолженности по налогам и сборам:

А)увеличение Б) уменьшение А)увеличение Б) уменьшение

| 10 757 | ||||

Изменение величины задолженности перед внебюджетными фондами:

А)увеличение Б) уменьшение А)увеличение Б) уменьшение

| |||||

Изменение суммы прочей кредиторской задолженности:

А)увеличение Б) уменьшение А)увеличение Б) уменьшение

| (52 060) | ||||

Изменение за

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...  История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...  Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...  Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим... © cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста. |