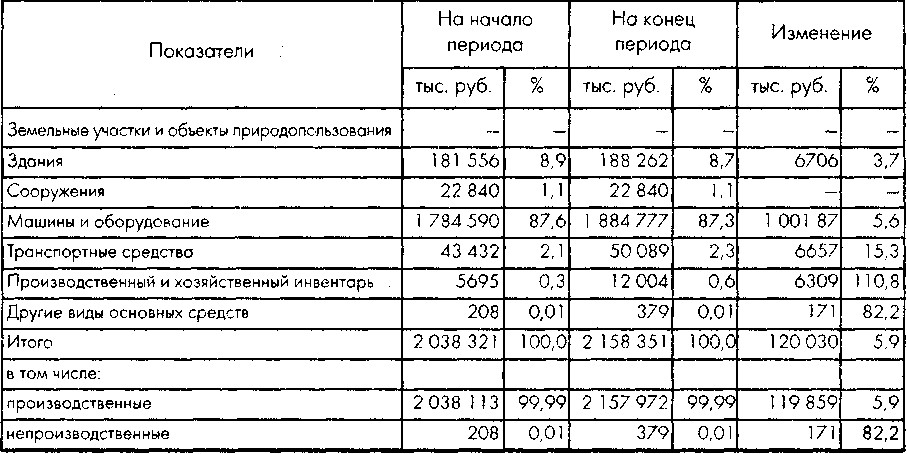

Как видим, структура основных средств анализируемого предприятия является достаточно стабильной и характеризуется наибольшим удельным весом машин и оборудования, доля которых колеблется от 87,6% в начале года до 87,3% в его конце. Доля активной части основных средств превышает 90%, соответственно доля пассивной части (земельные участки и объекты природопользования, здания и сооружения), несмотря на их некоторый рост в абсолютном выражении, составляет менее 10%.

Для анализа движения основных средств может быть использована табл. 3.11.

Таблица 3.11 Анализ движения основных средств, тыс. руб.

| Показатели

| Остаток на начало периода

| Поступило

| Выбыло

| Остаток на конец периода

|

| Земельные участки

и объекты природопользования

| -

|

|

| -

|

| Здания

| 181 556

|

| -

| 188 262

|

| Сооружения

| 22 840

| -

| -

| 22 840

|

| Машины и оборудование

|  I 784 590 I 784 590

| 159 954

| 59 767

| 1 884 777

|

| Транспортные средства

| 43 432

|

|

| 50 089

|

| Производственный и хозяйственный инвентарь

|

|

|

| 12 004

|

| Другие виды основных средств

|

|

| -

|

|

| Итого

| 2 038 321

| 1 84 976

| 64 946

| 2 158 351

|

| в том числе:

|

|

|

|

|

| производственные

| 2 038 113

| 1 84 805

| 64 946

| 2 1 57 972

|

| непроизводственные

|

|

| -

|

|

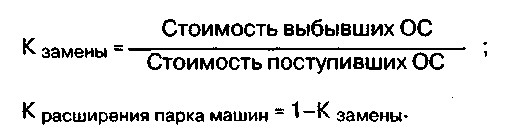

Для характеристики движения основных средств (ОС) используются следующие показатели:

К поступления

К выбытия =

У анализируемого предприятия расчет рассматриваемых показателей по данным бухгалтерской отчетности за отчетный период будет следующим:

Таким образом, можно видеть опережающий рост поступления основных средств по сравнению с их выбытием. Тот факт, что коэффициент замены составил 0,351 (и соответственно коэффициент расширения - 0,649), позволяет говорить о том, что поступление основных средств опережает их выбытие.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости (за вычетом накопленной амортизации). Следовательно, на величину имущества, отраженную в балансе, и чистые активы организации непосредственное влияние оказывает выбранный способ начисления амортизации.

В соответствии с ПБУ 6/01 амортизация по основным средствам может начисляться следующими способами:

• линейным;

• уменьшаемого остатка;

• списания стоимости по сумме чисел лет;

• списания стоимости пропорционально объему продукции.

Не амортизируется стоимость объектов основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования). Кроме того, амортизация не начисляется по объектам жилищного фонда, внешнего благоустройства, другим аналогичным объектам.

Как и при анализе амортизационной политики по отношению к нематериальным активам, важно иметь в виду, что выбор способа на-

числения амортизации основных средств оказывает непосредственное влияние на величину основных средств, отражаемую в балансе, сумму расходов организации и финансовый результат ее деятельности, а также денежные потоки.

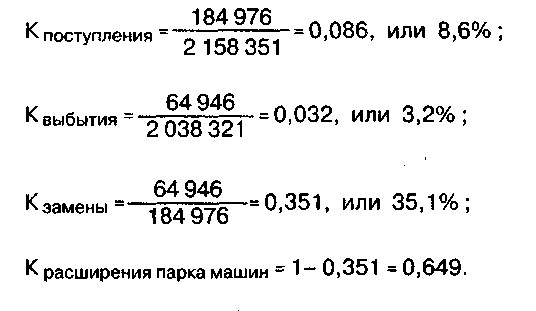

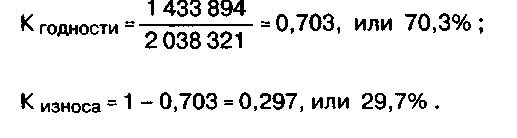

Для анализа состояния и степени изношенности основных средств используются два основных коэффициента: коэффициент износа и коэффициент годности:

При расчете этих коэффициентов по данным отчетности организации следует иметь в виду, что основные средства находят отражение в балансе по остаточной стоимости, тогда как данные формы № 5, раздел «Основные средства», содержат сведения о первоначальной стоимости основных средств.

Покажем расчет указанных коэффициентов для анализируемого предприятия на основе информации бухгалтерской отчетности ОАО «Молоко» за отчетный год.

По состоянию на начало анализируемого периода значения показателей составили:

По данным на конец года значение показателя годности составит:

Следовательно, значение коэффициента износа к концу года возрастет до 0,346 или 34,6%.

Учитывая полученные ранее значения показателей движения основных средств (опережающий рост поступления над выбытием) и зная, что учетная политика начисления амортизации по сравнению с преды-

дущим периодом не менялась, можно заключить, что в анализируемый период организация приобретала бывшие в эксплуатации основные средства.

Для анализа эффективности использования основных средств может быть использована следующая таблица:

Таблица 3.12

Анализ эффективности использования основных средств

| Показатели

| Фактически

| Изменение

|

| за предыдущий период

| за отчетный период

| тыс. руб.

| %

|

I. Среднегодовая стоимость основных средств, тыс. руб. I. Среднегодовая стоимость основных средств, тыс. руб.

| I 403 971

| 2 098 336

| 694 365

| 149,45

|

| 2. Выручка, тыс. руб.

| 4 597 656

| 7 106 689

| 2 509 033

| 154,6

|

| 3. Чистая прибыль, тыс. руб.

| 343 648

| 609 802

| 266 154

| 177,4

|

| 4. Фондоотдача, коп.

| 327,5

| 338,7

| -

| 103,4

|

| 5. Рентабельность основных средств, %

| 24,5

| 29,1

| -

| 118,8

|

Как видим, анализ показателей, проведенный на основе данных бухгалтерской отчетности, свидетельствует об увеличении эффективности использования основных средств. Можно отметить опережающий рост объема продаж по сравнению с увеличением стоимости основных средств. Так, если среднегодовая стоимость основных средств выросла в 1,49 раза, то объем продаж характеризовался увеличением в 1,55 раза. Следствием этого стал рост фондоотдачи основных средств. Можно констатировать также рост рентабельности основных средств на 4,6%.

Помимо рассмотренных показателей фондоотдачи и рентабельности вложения капитала в основные средства для анализа эффективности вложения капитала в активы могут быть использованы иные методы. Среди них все большее распространение получают методы дисконтирования денежных потоков.

Основными инструментами такого анализа являются функции сложных процентов.

Дисконтированная стоимость денежных потоков будет определяться как

где FV, PV - соответственно будущая и дисконтированная стоимость денежных потоков; i - ставка дисконтирования;

; п - период времени, в который ожидается получение будущих доходов (осуществление выплат).

Коэффициент 1/(1 + i) n принято называть коэффициентом дисконтирования.

Например, если ожидается, что актив принесет доход через один год

(может быть перепродан за 100 000 руб.), а требуемая ставка доходности на вложенный капитал для организации составляет 20%, то дисконтированная стоимость объекта сегодня - 83 333,3 руб:

PV = 100 000/ (1 + 0,2)*= 83 333 руб.

Если доход от актива будет получен не через один, а через три года, то дисконтированная стоимость при неизменной величине требуемой годовой ставки доходности составит 57 870 руб:

PV = 100 000/ (1 + 0,2)3 = 57 870 руб.

Для расчета дисконтированной стоимости необходимо обоснование ставки дисконтирования, которая позволяет найти для будущих денежных потоков их сегодняшний (текущий) эквивалент. Использование низкой ставки может завысить дисконтированную стоимость будущих денежных поступлений. Использование чрезмерно высокой ставки может привести к занижению дисконтированной стоимости будущих доходов.

На практике применяют различные подходы, в частности метод, согласно которому в качестве ставки дисконтирования используется процентная ставка, характеризующая стоимость финансирования.

Используя метод дисконтирования ожидаемых поступлений от инвестиций в основные средства, можно сопоставить их с самими инвестициями. В том случае, если дисконтированные, т. е. пересчитанные применительно к моменту принятия решения, поступления от инвестиций превышают саму величину инвестиций, то такие вложения средств считаются экономически целесообразными. Соответственно, если поступления от инвестиций оказываются меньше объема затраченных на инвестиционный проект средств, то такие инвестиции считаются нецелесообразными.

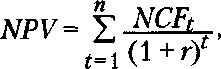

Для характеристики результата сопоставления доходов и расходов, связанных с реализацией конкретного инвестиционного проекта, используется расчет чистой дисконтированной стоимости (NPV от англ. net present value).

Метод чистой дисконтированной стоимости - один из наиболее распространенных способов оценки привлекательности инвестиционных проектов.

Для расчета NPV используется следующая базовая формула:

где NCFt - величина чистого денежного потока (разность поступлений и платежей) периода t;

п - срок жизни проекта (применительно к инвестиционным проектам, связанным с вложениями в основные средства);

г - срок полезного использования основных средств.

Для того чтобы рассчитать ожидаемые денежные потоки, нужно оценить влияние инвестиционного проекта на будущие поступления и платежи. Браслет будут приниматься только те поступления и платежи, которые связаны с данным инвестиционным решением.

В целях корректности расчета будущих потоков денежных средств в составе платежей принято выделять расходы, принимаемые и не принимаемые в расчет.

К числу расходов, не принимаемых в расчет, несмотря на их реальное существование и отражение в бухгалтерском учете, можно отнести предварительные расходы, например расходы на НИОКР, производимые до того, как осуществлялись капитальные вложения. Если предприятие производит какие-либо денежные расходы независимо от того, будут или нет произведены те или иные капиталовложения, то в ходе анализа привлекательности инвестиционного проекта такие расходы не следует включать в расчет. Указанные расходы принято называть нерелевантными. Данные расходы на принимаемое решение не влияют.

Примером таких расходов могут служить в частности общехозяйственные, расходы, которые несет предприятие в связи с осуществлением своей основной деятельности.

В расчет денежных потоков включаются те расходы, которые возникают вследствие принятия решения об инвестировании.

Платежи, связанные с инвестированием, включают капитальные вложения и текущие расходы.

Важно принимать в расчет, что в составе капитальных вложений присутствуют амортизируемые и неамортизируемые затраты капитала (например, стоимость земельных участков и объектов природопользования). Предприятиям, уплачивающим налог на прибыль, следует иметь в виду, как трактуются денежные потоки в отчетности, представляемой в налоговые органы, поскольку от этого зависит налог

на прибыль и, следовательно, сумма платежей, учитываемая при оценке целесообразности проекта.

На рис. 3.1 сгруппированы возможные статьи поступлений и платежей, которые необходимо принимать в расчет при анализе денежных потоков от инвестиционного проекта.

| Поступления

| Платежи

|

| Дополнительный объем продаж

| Дополнительные текущие расходы

|

| Экономия на текущих расходах

| Инвестиции в основной капитал

|

| Выручка от продажи

| Дополнительные налоги, связанные

|

| имеющихся основных средств

| с увеличением доходов или сокращением

|

| Налоговая экономия

| текущих расходов

|

| от амортизационных отчислений

| Дополнительные вложения

|

| Прочие доходы

| в оборотный капитал

|

Расходы на обучение

Прочие расходы

Рис. 3.1. Схема денежных потоков от инвестиционного проекта

На рисунке указаны некоторые наиболее часто встречающиеся статьи поступлений и платежей, учитываемых при прогнозировании денежных потоков. Разумеется, их состав должен быть уточнен с учетом специфики конкретного инвестиционного проекта.

Неденежные расходы и их влияние на денежные потоки, Несмотря на то что некоторые расходы не сопровождаются оттоком денежных средств, пренебрегать их влиянием на денежные потоки нельзя. Речь в первую очередь идет об амортизационных отчислениях. Данная статья включается в состав расходов, учитываемых при налогообложении, и, следовательно, уменьшает налогооблагаемую базу. Не случайно в практике инвестиционного анализа амортизационные отчисления называют «налоговым щитом». С учетом действующей ставки налога на прибыль (Сн) налоговая экономия от дополнительных амортизационных. отчислений (А), возникающих в результате данного инвестиционного

решения, составляет величину Э = АСН.

В состав расходов, включаемых в расчет денежных потоков, помимо названных принято включать так называемые альтернативные расходы. Логика включения альтернативных расходов в денежные потоки состоит в том, что с их помощью можно определить, какие денежные потоки могли бы быть получены, если бы проект был отвергнут.

Предположим, предприятие располагает помещением склада и решает вопрос о целесообразности приобретения и установки складского оборудования. Рассматриваются два варианта: первый -

переоборудование склада; второй - сдача склада в аренду (за 10 000 ден. ед. в год). Допустим, дополнительный доход от переоборудования склада (за вычетом всех расходов, связанных с обслуживанием и эксплуатацией складского оборудования) составит 15 000 ден. ед. в год.

Тогда общий годовой доход от реализации первого варианта составит 5000 ден. ед. (15 000-10 000).

Если сопоставить инвестиционные затраты капитала, связанные с реализацией первого проекта, с суммой продисконтированных, т. е. приведенных по времени к моменту принятия решения, ожидаемых потоков (в нашем примере 5000 в год), то превышение вторых над первыми при прочих равных условиях, т. е. без учета таких факторов, как риск неполучения ожидаемого дохода, изменение стоимости капитала и необходимой нормы отдачи на вложенный капитал, будет означать целесообразность первого, а не второго варианта.

Способы анализа. Оценка привлекательности инвестиционного проекта состоит в рассмотрении нескольких альтернатив. При этом используются два основных способа: абсолютный и относительный (приростный).

Первый способ состоит в том, что денежные потоки рассчитываются по каждому варианту. Тот вариант, который обеспечит наибольший приток денежных средств, считается наиболее привлекательным.

Второй способ основан на расчете разностей аналогичных показателей двух (нескольких) альтернатив. Несмотря на то что оба способа дают одинаковые результаты и их выбор определяется личными предпочтениями аналитика, более часто используется второй способ.

Возвращаясь к рассмотренному ранее примеру с переоборудованием помещения склада, можно сказать, что сравнение вариантов, выполненных первым и вторым способами, будет состоять в следующем.

Допустим, капитальные вложения, связанные с переоборудованием складского помещения, составляют 35 000 ден. ед. (расходы производятся сразу же, поэтому не дисконтируются); доходы от склада вне зависимости от того, будет он сдан в аренду или будет использоваться по прямому назначению после переоборудования, предполагается получать в течение 8 лет. Минимально необходимая годовая норма прибыли, которую должен обеспечить каждый вариант, не должна быть ниже средневзвешенной стоимости капитала (20%).

Первый способ.

Вариант 1. Расходы - 35 000 ден. ед.

Доходы - 57 555 ден. ед. (15 000 • 3,837).

3,837 - значение функции дисконтированной стоимости простого аннуитета для 8 лет при ставке 20%.

Превышение будущих доходов, приведенных к моменту принятия решения, над расходами составляет 22 555 ден. ед.

Вариант 2. Расходы - 0 ден. ед.

Доходы - 38 370 ден. ед. (10 000 • 3,837).

Для расчета по данному варианту важно знать, когда будет выплачиваться арендная плата. Полученная цифра основана на предположении о том, что расчеты будут производиться в конце периода. Для случая предоплаты расчет осуществляется по формуле авансового аннуитета.

Текущая стоимость будущих доходов от второго варианта (38 370 ден. ед.) оказалась выше, чем результат превышения доходов над расходами по первому варианту, следовательно, предпочтительным является второй вариант.

Второй способ.

Прирост расходов, связанный с выбором первого варианта, составляет 35 000 ден. ед. (0-35 000).

Ежегодный прирост доходов - 5000 ден. ед. (15 000-10 000).

Дисконтированная стоимость прироста доходов - 19 185 ден. ед. (5000 • 3,837).

Сопоставление прироста доходов и расходов дает отрицательный результат - 15 815 ден. ед. Таким образом, выбор первого варианта (при прочих равных условиях) является нецелесообразным.

Уплата процентов и другие финансовые расходы. При расчете денежных потоков учитывают как полученную сумму (в виде притока денежных средств), так и суммы, подлежащие погашению (включая сумму основного долга и процентов по нему). Важно иметь в виду, что равноценный результат будет обеспечен, если ни полученная сумма, ни сумма к уплате в расчет не войдут. Последний вариант будет справедливым в том случае, если в качестве ставки дисконтирования используется цена заемного капитала.

Использование иной ставки дисконтирования, к примеру более высокой, делает необходимым выполнение полного расчета, включающего расчеты по долговым обязательствам.

Прогнозирование денежных потоков с учетом инвестиций в оборотный капитал. Инвестиции в основные средства, как правило, требуют дополнительных вложений в оборотный капитал, что связано с возможным увеличением запасов сырья, незавершенного производства, дебиторской задолженности и т. д. Кроме того, дополнительное расходование средств может возникнуть в связи с необходимостью

перечисления авансов поставщикам. Размер инвестиций в оборотный капитал может быть разным, но обычно инвестициям в оборотный капитал сопутствуют дополнительные оттоки денежных средств.

В то же время, как было выяснено ранее, если финансирование оборотных активов частично или полностью осуществляется за счет увеличения кредиторской задолженности поставщикам, отток денежных средств сокращается на сумму увеличения обязательств. В результате совокупный отток денежных средств, связанный с инвестированием в оборотный капитал, будет определяться разностью прироста оборотных активов и прироста кредиторской задолженности.

Рассмотрим ситуацию оценки целесообразности инвестиционного проекта для анализируемого предприятия «Молоко». На предприятии рассматривается возможность приобретения и установки нового оборудования, обеспечивающего современную технологию упаковки готовой продукции. Ожидаемые капитальные вложения составят 125 млн руб.

Предполагается, что за счет указанных инвестиций предприятие сможет увеличить объем продаж готовой продукции так, как это показано в табл. 3.13.

Таблица 3.13 Оценка доходов и расходов от инвестиционного проекта, млн руб.

| Показатели

| 2003 г. (до реализации проекта)

| 2004 г.

| 2005 г.

| 2006 г.

|

| Выручка

| 1040,0

| 1321,5

| 1620,0

| 1691,0

|

| Себестоимость

| 689,0

| 925,5

| 1 144,0

| 1200,0

|

| в том числе:

|

|

|

|

|

| сырье и материалы

| 531,0

| 704,0

| 847,0

| 863,0

|

| зарплата с отчислениями

| 48,0

| 109,0

| 132,0

| 161,0

|

| услуги и транспорт

| 28,0

| 38,0

| 44,0

| 46,0

|

| прочие расходы

(денежного характера)

| 67,0

| 34,5

| 81,0

| 90,0

|

| амортизация

| 15,0

| 40,0

| 40,0

| 40,0

|

| Прибыль (убыток) до налогообложения

| 352,0

| 396,0

| 476,0

| 491,0

|

| Прибыль после налогообложения

| 268,0

| 301,0

| 362,0

| 373,0

|

Примечание. Оборудование должно быть установлено в 2003 г. Продукция, произведенная на новом оборудовании, может быть пущена в продажу начиная с 2004 г.

Ставка налога на прибыль - 24%.

Приобретение нового оборудования финансируется за счет заемных средств: будет привлечен кредит при процентной ставке 18% годовых (сложные проценты).

Для определения целесообразности данного инвестиционного решения прежде всего необходимо привести денежные потоки к одному временному периоду. С этой целью следует.выбрать ставку дисконтирования. Имея в виду, что данный проект не отличается повышенной рискованностью, в качестве ставки дисконтирования используется ставка по кредиту.

Для определения целесообразности данного инвестиционного решения прежде всего необходимо привести денежные потоки к одному временному периоду. С этой целью следует.выбрать ставку дисконтирования. Имея в виду, что данный проект не отличается повышенной рискованностью, в качестве ставки дисконтирования используется ставка по кредиту.

Итак, ставка дисконтирования - 18%.

Рассчитаем чистую дисконтированную стоимость (NPV) данного проекта.

Для расчета денежных потоков за соответствующий период величина прироста чистой прибыли должна быть увеличена на сумму дополнительных амортизационных отчислений, связанных с использованием нового оборудования (необходимость данной корректировки подробно рассматривается в главе 4).

Полученный результат основан на следующих расчетах. Анализируемый инвестиционный проект позволяет увеличить прибыль организации в первый год его реализации на 33 млн руб. (301,0 - 268,0); во второй год — на 94 млн руб. (362,0 - 268,0); в третий год — на 105 млн руб. (373,0 - 268,0).

При этом ежегодная сумма амортизации возрастает на 25 млн руб.

Для расчета NPV использованы коэффициенты дисконтирования для выбранной ставки 18% (0,847; 0,718; 0,609).

NPV = -125,0 + (33,0 + 25,0) • 0,847 + (94,0 + 25,0) • 0,718 + (105,0 + + 25,0) • 0,609 = 88,7 млн руб.

Таким образом, расчет денежных потоков, принимающий во внимание возникновение налоговой экономии за счет дополнительных амортизационных отчислений, показал, что данный проект должен обеспечить покрытие всех произведенных для его осуществления расходов и вызвать дополнительный приток денежных средств в размере 88,7 млн ден. ед. Тот факт, что показатель чистой дисконтированной стоимости - величина положительная, позволяет говорить о том, что доходность данного инвестиционного проекта выше выбранной ставки дисконтирования (в нашем случае - ставки по кредитам).

Следовательно, произведенные расчеты позволяют расценить данное инвестиционное решение как целесообразное.

Важно иметь в виду, что чистая дисконтированная стоимость является одним из существенных, но не единственным критерием выбора

конкретного варианта инвестирования средств. Данный критерий можно считать единственным в том случае, когда: существует твердая уверенность в том, что будущие денежные потоки определены верно; время возникновения их движения известно; ставка дисконтирования выбрана корректно; отсутствуют нефинансовые аспекты, способные повлиять на реализацию проекта; полностью учтен фактор риска.

Очевидно, что даже при самом оптимистичном прогнозе подобные утверждения будут нереальными. Следовательно, расчет величины чистой дисконтированной стоимости нуждается в дальнейшем уточнении с целью учета факторов неопределенности и риска.

Анализ долгосрочных финансовых вложений. По статье «Долгосрочные финансовые вложения» бухгалтерского баланса находит отражение общая сумма долгосрочных (на срок более 12 месяцев) инвестиций организации в доходные активы (ценные бумаги) других организаций, уставные капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, в государственные ценные бумаги (облигации и другие долговые обязательства), а также предоставленных другим организациям займов.

Согласно ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

1) наличие надлежаще оформленных документов, подтверждающихсуществование у организации права на финансовые вложения и получение денежных средств или других активов, вытекающих из этого права;

2) переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

3) способность приносить организации экономические выгоды в будущем в форме процентов, дивидендов либо прироста их стоимости, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. п.

К финансовым вложениям организации относятся:

• государственные и муниципальные ценные бумаги;

• долговые ценные бумаги, в которых определены дата и стоимостьпогашения (облигации, векселя);

• предоставленные другим организациям займы;

• депозитные вклады в кредитных организациях;

• дебиторская задолженность, приобретенная на условиях уступкиправа требования;

• вклады по договору простого товарищества.

Финансовые вложения принимаются к учету по первоначальной стоимости.

Финансовые вложения принимаются к учету по первоначальной стоимости.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

. • суммы, уплачиваемые в соответствии с договором продавцу;

• суммы, уплачиваемые организациям и иным лицам за информа-ционные и консультационные услуги, связанные с приобретением указанных активов. Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и она не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

• вознаграждения, уплачиваемые посреднической организации илииному лицу, через которое приобретены активы в качестве финансовых вложений;

• иные затраты, непосредственно связанные с приобретением ак-тивов в качестве финансовых вложений.

При приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам учитываются в соответствии с ПБУ 10/99 и ПБУ 15/01.

Не включаются в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

Фактические затраты на приобретение активов в качестве финансовых вложений могут уменьшаться или увеличиваться с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации вложения организации в акции других акционерных обществ, котирующиеся на бирже или специальных аукционах, котировка которых регулярно публикуется, отражаются в годовом бухгалтерском балансе по рыночной стоимости, если последняя ниже балансовой стоимости. Такая корректировка производится на сумму резерва под обесценение вложений в

ценные бумаги. Резерв создается на сумму превышения балансовой стоимости ценных бумаг над их рыночной стоимостью.

Формирование резерва производится в конце года за счет финансовых результатов организации. Сформированный резерв в пассиве бухгалтерского баланса не отражается.

Задачами анализа долгосрочных финансовых вложений являются:

• анализ направлений долгосрочных финансовых вложений орга-низации;

• анализ состава и структуры долгосрочных финансовых вложений;

• анализ источников финансирования долгосрочных финансовыхвложений;

• оценка эффективности производимых долгосрочных финансовыхвложений.

Источниками информации для анализа являются: данные бухгалтерского баланса, приложения к бухгалтерскому балансу (форма № 5 раз-

дел «Финансовые вложения»), пояснительной записки.

Для анализа состава и структуры долгосрочных финансовых вложений организации может быть использована табл. 3.14.

Таблица 3.14

Анализ состава и структуры долгосрочных финансовых вложений

| Виды долгосрочных финансовых вложений

| На начало периода

| На конец периода

| Изменение

|

| тыс. руб.

| %

| тыс. руб.

| /о

| тыс. руб.

| %

|

| Вклады в уставные складочные) капиталлы других организаций, всего в том числе дочерних и зависимых хозяйственных обществ

|

| 100,0

| 620 921

| 98,5

| 348 299

| 123,3

|

| Государственные и муниципальные ценные бумаги

| -

| -

| -

| -

| -

| -

|

| Ценные бумаги других организаций, всего в том числе долговые ценные бумаги

облигации, векселя

|

|

|

|

|

|

|

| Предоставленные займы

| -

| -

|

| 1,5

|

| -

|

| Депозитные вклады

|

|

|

|

|

|

|

| Прочие

| -

| -

| -

| -

| -

| -

|

| Итого долгосрочные финансовые вложения

|

| 100,0

|

| 100,0

| 348 299

| 123,3

|

Анализ динамики состава и структуры долгосрочных финансовых вложений

Как следует из данных табл. 3.14, в анализируемый период величина долгосрочных финансовых вложений организации возросла на

358 670 тыс. руб. Данные инвестиции на 98,5% представлены вложениями в дочерние и зависимые общества. Незначительным был удельный вес иных долгосрочных инвестиций. Так, доля займов, выданных на срок более 12 месяцев, составила 1,5%.

При проведении более глубокого анализа целесообразно сопоставить доходы от долгосрочных финансовых вложений и сумму инвес-

тиций, с тем чтобы оценить их доходность.