ЗАДАНИЕ 1.

Обоснование необходимости автоматизированного решения задачи

Для получения дополнительного конкурентного преимущества необходимо повысить эффективность управления и оптимизировать ключевые бизнес-процессы. Оптимизация системы управления и оперативного руководства предприятием в кризисный период может позволить сократить управленческие расходы без ущерба для основной деятельности, повысить скорость реализации финансовых, управленческих решений на предприятии, а также качество управленческих решений, продажи продукции и реализации услуг. Система бюджетирования позволит повысить эффективность работы организации на основе целевой ориентации и координации всех финансово-хозяйственных процессов, охватывающих изменение структуры и источников финансирования, выявление рисков и снижение их уровня, а также постоянный поиск возможностей гибкого реагирования руководства организации на изменения внешних и внутренних факторов (конъюнктуры) рынка.

Многие бизнес-процессы на предприятии весьма трудоемки и требуют доступ к базе знаний по организации финансового планирования, оперативного принятия решений на основе текущего положения дел в организации. Создание автоматизированной системы согласно этим процессам, на наш взгляд, трудоемко, требует, очевидно, использование специализированных и дорогостоящих ИС по автоматизации бюджетного планирования, и т. п.

Формирование бюджета организации является основным инструментом успешного финансового управления предприятием, определяющим источники и направления использования финансовых ресурсов хозяйствующего убъекта. При этом бюджет (финансовый план действий), являясь методом регулирования экономики организации, позволяет не только управлять финансами, но и гармонизировать отношения, как внутри хозяйствующего субъекта, так и с внешней средой.

В ООО «Х» не хватает единого информационного пространства. Такого пространства, которое даст возможность правильного определения миссии предприятия как основы обеспечения его имиджа, успеха на рынке и установления стратегических целей организации; тесную взаимосвязь долгосрочных и текущих бюджетов организации; оптимизацию временных горизонтов планирования и систематическую корректировку долгосрочных бюджетов; определения оптимального уровня детализации форматов бюджетов, рекомендованных для включения в бюджетную структуру организации; и т.п.

Оптимальным средством решения выявленных проблем, может стать внедрение системы финансового планирования и бюджетирования. С его помощью можно существенно снизить издержки принятия решений и оптимизировать бизнес-процессы, при этом обеспечив безопасность хранения важной финансовой информации.

Функциональное обеспечение

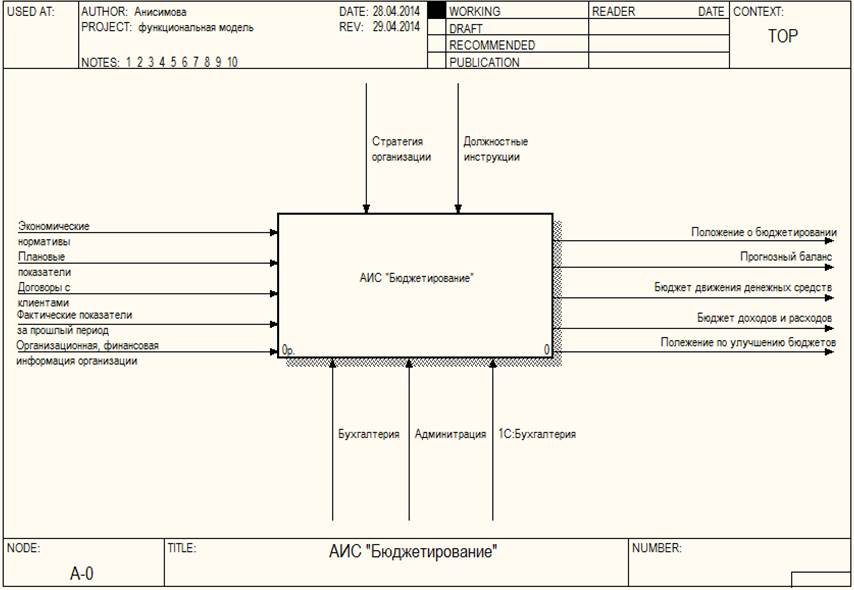

Контекстная диаграмма представляет собой схему организации системы бюджетирования в ООО «Х». Входными данными являются:первичная плановая информация; фактические показатели бюджетов за прошлый период; экономические нормативы; договоры с клиентами; организационно-правовая и финансовая информация. Результатом работы являются: положение о бюджетировании; положение по улучшению бюджетов; бюджет доходов и расходов; бюджет движения денежных средств; прогнозный баланс (рисунок 5). Управляющими воздействиями на систему бюджетирования служит информация о: должностных инструкциях; стратегии организации. Основными механизмами служат: администрация, бухгалтерия, 1С:Бухгалтерия.

Функциональная модель АИС «Бюджетирование» разбивается на уровни. Первый уровень диаграммы представлен на рисунке 6, с помощью которой производится детализация основного процесса, находящегося на контекстной диаграмме. Функциональную модель разбиваем на пять блоков в соответствии со спецификой осуществляемых действий: «построение и корректировка бизнес-модели», «составление бюджетов», «утверждение бюджетов», «исполнение бюджетов», «контроль исполнения бюджетов», «анализ исполнения бюджетов». Функция «построение и корректировка бизнес-модели» декомпозируется на подфункции (рисунок __): «определение состава бюджетных форм и показателей», «определение методов расчета бюджетных показателей», «определение ЦФО», «разработка системы контроля». Функция «составление бюджетов» декомпозируется на подфункции (рисунок __): «составление плана продаж», «расчет планируемой выручки», «составление плана затрат», «составление бюджета доходов и расходов», «составление бюджета движения денежных средств», «составление прогнозного баланса». Функция «анализ исполнения бюджетов» декомпозируется на подфункции (рисунок __): «анализ эффективности бюджета», «выявление причин изменения эффективности», «принятие решений по улучшению исполнения бюджетов».

Рисунок 5 – Контекстная IDEF0 диаграмма. Функциональная модель АИС «Бюджетирование»

Рисунок 6. – Диаграмма дерева узлов

Информационное обеспечение

На этапе работ по информационному обеспечению АИС необходимо создать правильную структуру базы данных, содержащую все необходимые элементы предметной области. Информационные объекты характеризуют информационную мощность системы - определяют, какими понятиями и в какой степени детализации можно оперировать при выполнении работ по бюджетированию. Здесь необходимо учитывать различные факторы, которые могут повлиять на успех разработки информационной системы. Важно, чтобы проектируемая система соответствовала требованиям пользователей. Поэтому от правильности выбора структуры хранения данных зависит качество, эффективность и успех разработки. В данной работе инфологическая модель описана в нотации IDEF1X. Эта методология расширяет методологию IDEF1, использует строго структурированный набор типов конструкций моделирования.

Erwin имеет два уровня представления модели – логический и физический. Логический уровень – это абстрактный взгляд на данные. Объекты модели, представляемые на нем, называются сущностями и атрибутами. Логическая модель данных является универсальной, так как не зависит от конкретной СУБД.

Для отображения информационной модели рассматриваемого процесса на логической модели используются следующие сущности и их атрибуты:

- «Организационная структура организации» - иерархический справочник, допускающий неограниченную вложенность структуры организации. Содержит атрибуты: код, номер, наименование подразделения;

- «Статьи ДДС» – для хранения информации о статьях бюджета движения денежных средств, которые составляют сам бюджет движения денежных средств. Содержит атрибуты: код, полное наименование, краткое наименование, организация.

- «СтатьиДР» – для хранения информации о статьях бюджета доходов и расходов, которые составляют сам бюджет доходов и расходов. Содержит атрибуты: код, полное наименование, краткое наименование, организация.

- «ЦФО» – для хранения информации о центрах финансовой ответственности. Содержит атрибуты: код, наименование;

- «Клиенты» - для хранения информации о том для каких контрагентов выполняется операция. Содержит атрибуты: код, наименование, статья БДР;

- «Период бюджета» – для хранения информации периоде планирования. Содержит атрибуты: статус, начало планирования, конец планирования;

- «Запись бюджета» – для хранения бюджетной операции. Содержит атрибуты: дата, сумма, основание, документ;

- «Пользователь бюджета» – для хранения информации о пользователе бюджета. Содержит атрибуты: фамилия, имя, отчество, должность, роль;

- «Валюты, курсы» – для хранения информации о курсах валют. Содержит атрибуты: валюта, дата, курс;

- «Сценарий бюджетирования» – для хранения информации о сценарии бюджетирования. Содержит атрибуты: наименование;

- «Бюджет ДДС» –для хранения показателей бюджета. Содержит атрибуты:дата,статьи ДДС, сумма;

- «Бюджет ДР» –для хранения показателей бюджета. Содержит атрибуты: дата, статьи БДР, сумма;

- «Прогнозный баланс» - для хранения показателей прогнозного баланса. Содержит атрибуты: дата, статьи;

«План затрат»– для хранения информации о запланированном объеме затрат на плановый период. Содержит атрибуты: дата, сумма;

«План выручки»– для хранения информации о запланированном объеме выручки на плановый период. Содержит атрибуты: дата, сумма;

«План продаж»– для хранения информации о запланированном объеме продаж на плановый период. Содержит атрибуты: дата, сумма;

«Договоры с клиентами»– для хранения информации о заключенных договорах с клиентами на продажу продукции или оказание услуг. Содержит атрибуты: дата, сумма, клиент;

«Продукция, услуги» – для хранения информации о продукциях и услугах. Содержит атрибуты: наименование, стоимость.

Таким образом, получаем восемнадцать сущностей.

В результате анализа получилась логическая модель в нотации IDEF1X, представленная

После создания логической модели необходимо создать физическую.

ЗАДАНИЕ 1.

Применение функциональных (структурных) CASE-систем

Сформировать:

1) модель «как есть» для бизнес-процесса «Бюджетирование»

2) таблицу недостатков модели «как есть»

3) модель «как будет» для бизнес-процесса «Бюджетирование»

4) предложить функциональную модель АИС «Бюджетирование».

5) логическую модель данных системы

6) физическую модель данных системы

Экономическая сущность задачи

Для любой организации, стремящейся к достижению своих поставленных целей и задач, требуется хорошо принимать стратегические и оперативные решения. Необходимо завоевывать дополнительное конкурентное преимущество на рынке. Для этого нужно повышать эффективность управления денежными потоками и оптимизировать ключевые бизнес-процессы в сфере планирования деятельности. Средством решения этих задач может стать такой инструмент, как бюджетирование.

Бюджетирование – процесс ресурсного планирования и контроля исполнения планов на основе формирования бюджета предприятия, предназначен для оптимального распределения доступных ресурсов хозяйствующего субъекта во времени по направлениям бизнеса.Бюджетирование деятельности предприятия является определяющим в конкурентоспособности любого бизнеса. Действенная система бюджетного планирования предполагает наряду с прогнозированием тенденций рыночной конъюнктуры, детальный анализ внутренних ресурсов предприятия и возможности их использования.Система бюджетирования – основной инструмент для эффективного повседневного управления организацией. Порой на составление бюджетов уходит много времени, процесс сопровождается постоянными спорами о достоверности и реалистичности плановых показателей. А при анализе фактических отклонений от запланированных результатов исполнителя всегда приведут массу доводов, подтверждающих то, что выполнить утвержденный бюджет не было ни малейшей возможности. И несмотря на все это, подавляющее большинство предприятий тратят время и силы своих сотрудников на составление бюджетов, а затем пытаются воплотить их в жизнь.

Основная его цель – увеличение прибыли компании за счет снижения издержек и улучшения организации планирования, настройка финансовой модели деятельности организации.

В финансовую модель предприятия можно включить различного вида операционные, функциональные бюджеты, бюджет движения денежных средств, бюджет доходов и расходов, прогнозный баланс. Финансовая модель образует целостную и взаимоувязанную систему показателей и правил их зависимостей и расчета. Бюджетные формы представляют собой отчеты, в которые извлекаются данные финансовой модели.

Все настроенные формы бюджетов могут иметь вид, специфический для данной организации. Формы бюджетов в качестве данных используют информацию из финансовой модели, а также произвольные учетные и нормативно-справочные данные. В системе существуют механизмы управления денежными средствами, которые позволяют выполнить краткосрочное и долгосрочное планирование расхода и поступления денежных средств, прогнозировать и устранять денежные разрывы.

Постановка задачи:

Внедрение системы бюджетирования на предприятии ООО «Х» обеспечит серьезные конкурентные преимущества, позволит автоматически рассчитать следующие зависимые показатели:

1) план оплаты покупателей;

2) план оплаты поставщикам;

3) план закупок;

4) план потребности товаров;

5) план продаж.

Система позволит планировать в самом простом виде основной финансовый цикл, рентабельность, прибыль и состояние денежных средств предприятия на любое количество периодов. При этом можно запланировать повышение отпускных цен и прочие факторы, влияющие на финансовую модель.

Доступ к системе бюджетирования может быть организован для нескольких групп пользователей, разделенных на центры финансовой ответственности, в зависимости от того, какими финансовыми показателями деятельности управляют центры ответственности (а следовательно, отвечают за выполнение плановых значений показателей).

Таким образом, развитие системы бюджетирования в организации представляет собой динамический процесс, который неразрывно связан с денежными и ресурсными потоками. Соответственно, отдача от системы планирования портала будет увеличиваться по мере роста его ответственности сотрудников организации.