Характер отрасли: развивающаяся, стабильная.

Масштаб отраслевого рынка - международный.

В июле 2011 года динамика роста, преобладающая на российском цементном рынке все последние месяцы, в целом продолжилась. Это подтверждается многими количественными показателями, в числе которых и один из основных – показатель объема производства цемента. Так, общий объем выпуска цемента в России по итогам июля месяца составил 6,48 млн. тонн, что на 6,2% больше предыдущего месяца. Другой тесно связанный с показателем производства индикатор – объем экспорта цемента из страны – также увеличился, причем весьма существенно – на 26%, почти до 150 тыс. тонн (по сравнению с июнем).

При этом зафиксированное в июле едва заметное снижение объема цементных перевозок (по железной дороге) на 0,6% свидетельствует скорее о некоторой нехватке подвижного состава, нежели о реальном спаде объема перевозимого цемента. Что же касается ценовых показателей, то тенденция роста цен на цемент в июле получила свое продолжение: цены производителей повысились в среднем по стране на 7,7% до 2 695,8 руб. за одну тонну.

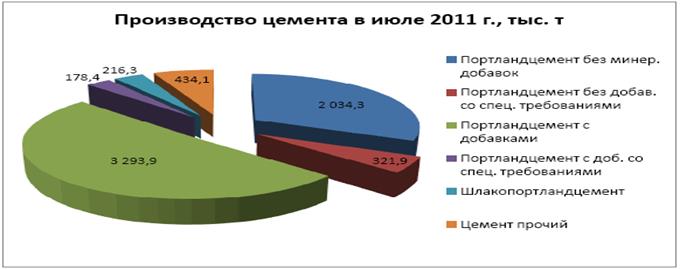

В июле производство цемента в России выросло по сравнению с предыдущим месяцем, однако темпы роста продолжили свое снижение. Так, общий объем выпуска по итогам месяца составил 6 млн. 478,9 тыс. тонн, что на 379,8 тыс. тонн больше, чем в июне текущего года, когда было произведено 6,1 млн. тонн. При этом в относительном выражении рост равен 6,2%, что в два раза ниже июньских темпов (13,7%). Следует отметить, что темпы увеличения по бездобавочному портландцементу в этот раз были несколько более высокими, чем по портландцементу с содержанием минеральных добавок, в то время как в течение всех последних месяцев наблюдалась обратная ситуация. В частности, производство портландцемента без добавок в июле составило 2 млн. 356,2 тыс. тонн, что на 160,3 тыс. тонн, или на 7,3%, больше, чем в июне месяце. Портландцемента с добавками же было выпущено в количестве 3 млн. 472,3 тыс. тонн, это на 219,6 тыс. тонн (6,8%) выше июньских цифр. Тем не менее, пока объемы производства портландцемента с добавками по-прежнему существенно превышают объемы бездобавочного - более чем на миллион тонн, поскольку все последние месяцы рост производства содержащего добавки портландцемента заметно опережал рост выпуска портландцемента без минеральных добавок. Что касается шлакопортландцемента, то его производство в июле немного уменьшилось по сравнению с прошлым месяцем – на 3,8% до 216,3 тыс. тонн. Выпуск прочего цемента составил 433,2 тыс. тонн (+2% к июню).

Тенденции изменения рынка: как свидетельствуют аналитические источники,- в России по сравнению с зарубежьем, тренды сменяются раз в 2-5 лет, а не раз в 7-15 лет как на зарубежных рынках цементных стройматериалов. В настоящий момент тренд – показывает рост.

На основании рыночных материалов и тенденций, а также при условии отсутствия второй волны кризиса, что в принципе маловероятно, появление второй волны кризиса. С вероятностью 3 из 5 можно сказать, что цементная отрасль в 2011-2012 годах будет устойчиво развиваться, для этого есть все предпосылки, а именно: производственные мощности цементных заводов России загружены на 40-45%. Правительство в обозримом будущем в приоритетном порядке вновь планируется вернуться к вложениям в строительный сектор экономики миллиардных дотаций. При этом, как свидетельствует Росстат, в начале 2010 года,- отмечен рост до 21% по сравнению с периодом 2009 года количественного потребления цемента.

По предварительным прогнозам потребления цемента в 2011 году будет на уровне 6-9 млн. тонн всех марок. Около 35% этого объема займет импортированный цемент. Возможно, в начале строительного сезона 2011 года будет ощущаться дефицит определенных марок цемента, что вызовет кратковременный рост цен на цемент, который может сохранить свою тенденцию к росту при увеличении спроса. Поэтому строительство цементных заводов будет очень выгодным.

В настоящий момент игрокам данного рынка мы можем порекомендовать, учитывая тенденцию и конъюнктуру цен, произвести промышленные запасы цемента для строительного сезона 2011 года. Как свидетельствуют фьючерсы на строительных биржах стройматериалов, такие закупки в настоящий момент уже ведутся многими маклерами.

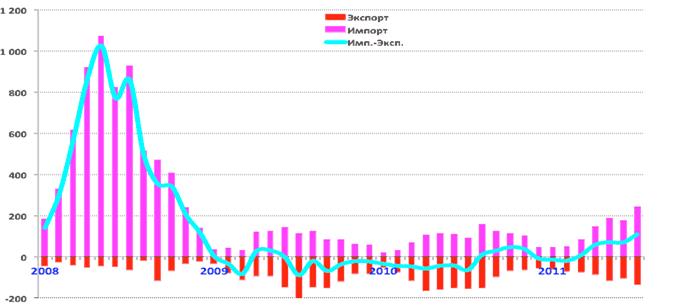

Производство и потребление цемента в I полугодии 2011 г. стремительно росли, и в июне российскими цементниками был поставлен рекорд — произведено 6,1 млн. т цемента. Однако, потребление цемента в июне хотя и не достигло пока былых высот, превысило объем производства на 69 тыс. т, а в июле, по предварительным оценкам, дефицит возрос на 57% и составил уже 108 тыс. т!

Удивительно, но этот дефицит вновь покрывается импортом при… одновременном росте экспорта цемента!

В целом прогноз по строительной отрасли России на 2011-2012 годы стабильный и благоприятный. И надеемся, что жизнь подтвердит наш прогноз, и неприятных сюрпризов не будет.

| Топ-10 производителей цемента в России по итогам января-мая 2011 года*

|

| Группа

| Январь-май 2011

| Январь-май 2010

| Изменение, %

| | "Евроцемент Груп"

| 6 589

| 6 167

|

| | "Новоросцемент"

| 1 544

| 1 336

|

| | "Мордовцемент"

| 1 314

| 1 342

| -2

| | "Себряковцемент"

| 1 221

| 1 163

|

| | "Сибирский цемент"

| 1 185

|

|

| |

afarge

|

|

|

| | H

lcim

|

|

|

| | Dyckerhoff

|

|

|

| | Heidelberg Cement

|

|

|

| | РАТМ

|

|

| -15

| |

Страны-поставщики цемента в РФ в январе-апреле 2011 года, Эстония экспортировала чуть более 80 тыс. тонн цемента, Латвия – более 55 тыс. тонн, Китай – чуть менее 55 тыс. тонн.

87,5% от общего объема импорта было ввезено в 6 регионов нашей страны: Ростовская, Ленинградская, Калининградская и Сахалинская области, Приморский край и Санкт-Петербург. Лидером среди них является Ростовская область, которая закупила более 88 тыс. тонн импортного цемента (19,5%). На долю Ленинградской области приходится 17% от суммарного объема импорта или более 77 тыс. тонн цемента. В Калининградскую область было поставлено 16,9% импортного цемента или более 76 тыс. тонн.

Государственная промышленная политика России направлена на обеспечение для российской промышленности и энергетики возможности занять и удерживать конкурентные позиции в глобальной рыночной экономике. Суть данной политики кратко заключается в том, чтобы рационально использовать и наращивать преимущества отраслей, конкурентоспособных на мировом рынке, с тем чтобы они не только развивались сами, но и генерировали импульсы роста в смежные отрасли, секторы и сферы.