Отчет о прибылях и убытках строится на принципе начисления, позволяющем точнее сопоставить полученные доходы и понесенные расходы за определенный период времени. Но при этом возникает множество учетных моментов, которые допускают «трактовку». Отчет о движении денежных средств в этом смысле предельно однозначен, так как фиксирует все притоки и оттоки.

Рассмотрим принципы составления отчета о движении денежных средств на основе изменения баланса в течение года (рис. 16).[5] Такой метод еще называют косвенным. Он не позволяет определить абсолютные потоки, а показывает нетто-изменения в статьях баланса.

Рис. 16. Распределение статей баланса на источники и использование денежных средств.

Существует простое правило отнесения сумм к источникам и использованию:

| | Увеличение

| Уменьшение

|

| Актив

| Использование

| Источник

|

| Пассив

| Источник

| Использование

|

После того как источники и использование денежных средств установлены, можно составить выверку – форму, позволяющую сверить начальные и конечные денежные средства с текущим потоком этих средств (рис. 17). Данные по оттокам берутся из графы «Использование» (см. рис. 16), а данные по притокам – из «Источник». Из этого правила есть два исключения: изменения в статьях «Денежные средства» и «Банковские краткосрочные займы» не учитываются, так как они показываются непосредственно в начальной и конечной строках выверки. Мы видим, что положительные остатки денежных средств предыдущего года – 1750 превратились с отрицательные остатки в этом году – (5100). Причина – вложение 10 000 во внеоборотные активы, при том что это вложения не были профинансированы из долгосрочных источников.

Если отчет о движении денежных средств представить в форме похожей на баланс, можно будет увидеть, соответствуют ли долгосрочные вложения долгосрочным источникам (рис. 18). Видно, что финансирование во внеоборотные активы – 10 000 – произошло за счет краткосрочного займа (5100), роста кредиторской задолженности (3250), налогов (500) и наличности (1750). Это привело к ухудшению ликвидности и росту заемных средств в совокупных активах.

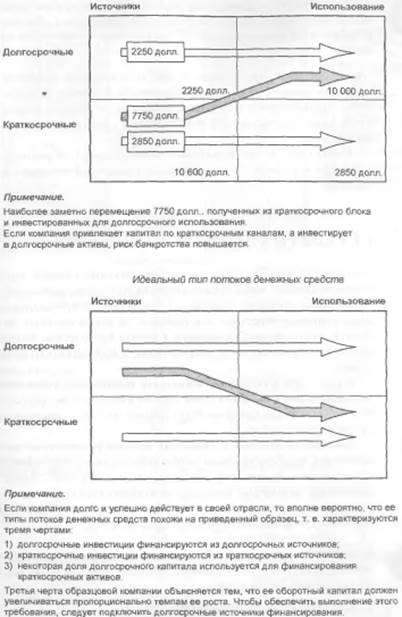

Первый принцип финансирования: средства для долгосрочного использования должны поступать из долгосрочных источников, а для краткосрочного использования – преимущественно из краткосрочных источников (рис. 19). Это так называемый принцип соответствия.

Рис. 17. Начальная и конечная выверка счетов денежных средств.

Рис. 18. Долгосрочный и краткосрочный анализы источников финансирования и использования фондов.

Второй принцип финансирования – пропорциональности: новые средства должны поступать в компанию в пропорции, которая не нарушит «удачного» соотношения заемного и акционерного капитала.

Третий принцип: отношение итоговых показателей из двух краткосрочных блоков должно соответствовать коэффициенту текущей ликвидности в балансе на начало периода.

Стандарт финансовой отчетности о движении денежных средств группирует последние по следующим направлениям:

· Основная текущая деятельность

· Обслуживание долга и выплата налогов

· Инвестиционная деятельность

· Финансовая деятельность.

Рис. 19. Стратегии краткосрочного и долгосрочного движений денежных средств