ООО «Цифрогид»является обществом с ограниченной ответственностью и действует по законодательству Российской Федерации в соответствии с главой 4 Гражданского Кодекса, регламентирующей предпринимательскую деятельность.

ООО «Цифрогид»действует на рынке г. Новосибирска с июня 2011 года. Целью создания общества является получение прибыли и насыщение рынка товарами и услугами.

ООО «Цифрогид» работает под брендом «НОУ-ХАУ». Это - сеть салонов цифровой мобильной электроники европейского формата. Современные цифровые гаджеты, консультации экспертов, обучение и настройка техники, подбор самых выгодных тарифов и услуг оператора - всё в одном месте.

На сегодняшний день в Сибирском регионе (Новосибирск, Новосибирская область, Барнаул, Алтайский край) действуют более 65 магазинов «НОУ-ХАУ». В г. Новосибирск работает 23 филиала сети.

ООО «Цифрогид» предлагает следующие товары: мобильные телефоны; цифровая и компьютерная техника; веб-камеры; игры для приставок; программное обеспечение; носители памяти и пр.

Организационная структура управления ООО «Цифрогид» представлена на рисунке 2.

| Начальник оптового отдела

|

| Специалист по сертификации

|

| Бухгалтер материального стола

|

| Ведущий специалист по кадрам

|

| Менеджер по подбору персонала

|

Рисунок 2 - Организационная структура управления ООО «Цифрогид»

Организационная структура в управлении ООО«Цифрогид» линейно - функциональная. Этот тип организационной структуры может быть очень эффективен при условии рационального распределения управленческих функций среди сотрудников предприятия. Она обеспечивает такое разделение труда, при котором линейные звенья принимают решения и управляют, а функциональные - консультируют, координируют и планируют хозяйственную деятельность предприятия.

Оптовый отдел занимается организацией торговых отношений в организации, систематизацией торговых отношений между подразделениями предприятия и за ее пределами. В его обязанности входит заключение договоров на поставку товаров, разработка и реализация коммерческих проектов предприятия. Специалист по сертификации ведет базу данных по сертификации, занимается отслеживанием сроков годности сертификатов; обновлением информации по сертификации, сотрудничает с органами по сертификации. Менеджеры по продажам занимаются активными продажами.

В ООО «Цифрогид» работа с кадрами, а также ведение кадровой документации осуществляются отделом кадров. В организации действует Положение об отделе кадров.Основной функцией отдела кадров является обеспечение необходимыми кадрами и эффективное использование персонала, что способствует достижению целей ООО «Цифрогид».

Основные показатели организации «Цифрогид», расчет которых выполнен на основании бухгалтерской отчетности (приложение 1-3), представлены в таблице 3.

Таблица 3 - Динамика основных показателей ООО «Цифрогид» за 2014-2016 гг.

| Наименование показателя

| 2014 год

| 2015 год

| 2016 год

| Отклонения

| Темпы роста, %

|

| 2015 к 2014

| 2016 к 2015

| 2015 к 2014

| 2016 к 2015

|

| Валюта баланса, тыс. руб.

|

|

|

|

|

| 104,8

| 110,8

|

| Выручка, тыс. руб.

|

|

|

|

|

| 106,0

| 105,8

|

| Себестоимость, тыс. руб.

|

|

|

|

|

| 105,5

| 106,1

|

| Среднегодовая стоимость основных фондов, тыс. руб.

|

|

|

|

|

| 102,2

| 115,7

|

| Прибыль от продаж, тыс. руб.

|

|

|

|

| -161

| 118,6

| 97,9

|

| Рентабельность деятельности, %

| 4,0

| 4,5

| 4,1

|

| -0,3

| х

| х

|

| Рентабельность продаж, %

| 3,8

| 4,3

| 4,0

|

| -0,3

| х

| х

|

| Фондоотдача, руб./руб.

| 16,2

| 16,8

| 15,4

|

| -1,4

| 103,7

| 91,4

|

По итогам 2015 года получена прибыль от продаж в размере 7552 тыс. руб., что больше уровня 2014 года на 18,6%, а в 2016 году прибыль от продаж снизилась на 2,1%. Рентабельность продаж по итогам 2016 года также незначительно снизилась. Фондоотдача основных фондов уменьшилась с 16,2 руб. на руб. выручки от продаж до 15,4 руб.

Как свидетельствуют данные таблицы, валюта баланса организации только в 2016 году увеличилась на 13169 тыс. руб., что свидетельствует о расширении торговой деятельности организации. Выручка от продаж за 2016 год увеличилась на 10128 тыс. руб., при этом темпы роста полной себестоимости проданных товаров незначительно превышают темпы роста выручки от продаж.

Таблица 4 – Динамика продаж в 2014-2016 гг., тыс. руб.

| Показатели

| 2014 г.

| 2015 г.

| 2016 г.

| Темп роста 2015/2014, %

| Темп роста 2016/2015, %

|

| Розница

| Интернет-магазин

| Розница

| Интернет-магазин

| Розница

| Интернет-магазин

| Розница

| Интернет-магазин

| Розница

| Интернет-магазин

|

| Мобильные телефоны

|

|

|

|

|

|

| 108,6

| 116,1

| 111,3

| 109,2

|

| Планшеты и ридеры

|

|

|

|

|

|

| 105,5

| 99,1

| 108,5

| 121,1

|

| Ноутбуки и компьютеры

|

|

|

|

|

|

| 105,1

| 100,0

| 96,0

| 104,8

|

| Фото и видеокамеры

|

|

|

|

|

|

| 102,5

| 101,5

| 96,2

| 102,4

|

| Аудио и видео техника

|

|

|

|

|

|

| 109,5

| 101,2

| 70,6

| 113,7

|

| Гаджеты, игры, авто

|

|

|

|

|

|

| 105,9

| 89,6

| 101,1

| 111,6

|

| Аксессуары

|

|

|

|

|

|

| 85,4

| 272,5

| 141,5

| 109,3

|

| Итого, тыс. руб.

|

|

|

|

|

|

| 104,0

| 108,7

| 102,5

| 109,7

|

| Удельный вес в выручке, %

| 55,9

| 44,1

| 54,8

| 45,2

| 53,1

| 46,9

| -

| -

| -

| -

|

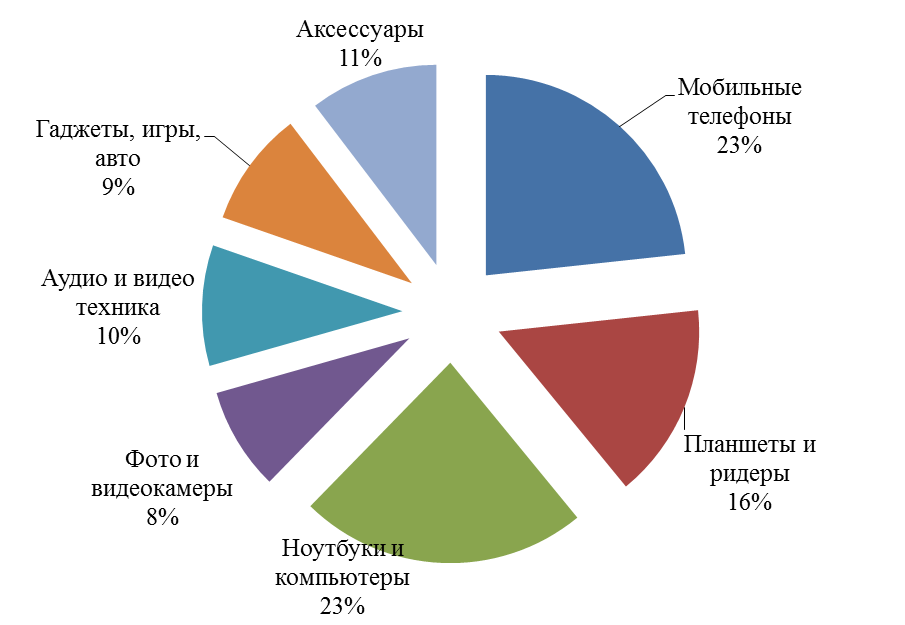

Рисунок 3 – Структура продаж, %

Согласно представленным данным, отмечается увеличение удельного веса продаж через интернет-магазин. Данный вид торговли очень актуален в настоящее время.

Рисунок 4 – Структура продаж, %

Итак, мы видим, что основной удельный вес продаж приходится на мобильные телефоны, ноутбуки и компьютеры – они являются самым популярным товаром как в розничных магазинах, так и в интернет-магазине.

На следующем шаге выполним анализ ликвидности баланса (степень покрытия обязательств организации ее активами). Для этого сгруппируем активы баланса по степени ликвидности, а пассивы по срочности исполнения обязательств. Группировка представлена в таблице 4.

Таблица 4 - Таблица покрытия обязательств ООО «Цифрогид» активами в 2014-2016 гг., тыс. руб.

| Актив

| 2014 г.

| 2015 г.

| 2016 г.

| Пассив

| 2014 г.

| 2015 г.

| 2016 г.

| Платежный излишек (недостаток)

|

| 2014 г.

| 2015 г.

| 2016 г.

|

| А1

|

|

|

| П1

|

|

|

| -30126

| -54413

| -36575

|

| А2

|

|

|

| П2

|

|

|

| -2455

|

| -3986

|

| А3

|

|

|

| П3

|

|

|

|

|

|

|

| А4

|

|

|

| П4

|

|

|

| -6078

| -4930

| -4800

|

| Итого

|

|

|

| Итого

|

|

|

| -

| -

| -

|

Баланс считается абсолютно ликвидным, если одновременно выполняются следующие четыре условия: A1>П1; А2>П2; А3>П3; А4<П4. Если не выполняется какое-либо условие, то образуется платежный недостаток, в противном случае - платежный излишек, т.е. свободные средства.

Согласно представленным в таблице 4 данным, в 2016 г. у организации недостаточно наиболее ликвидных активов (А1<П1) для покрытия обязательств, что свидетельствует о ее неплатежеспособности.

Быстрореализуемые активы не превышают краткосрочные пассивы (А2<П2), т.е. организация не может быть платежеспособной в недалеком будущем, при условии своевременного выполнения собственных обязательств и получения средств от дебиторов. Что касается медленно реализуемых активов, то отмечается их излишек (А3>П3), что является признаком платежеспособности в долгосрочном периоде. Выполнение последнего условия свидетельствует о выполнении минимального условия финансовой устойчивости, а так же о наличии собственных оборотных средств. В нашем случае условие не выполняется (А4>П4), что оценивается отрицательно. Это свидетельствует о не ликвидности баланса.

В 2015 г. условие А1>П1 не выполняется; условие А2>П2 выполняется; условие А3>П3 выполняется; условие А4<П4 не выполняется. Это свидетельствует о не ликвидности баланса.

В 2014 г. условие А1>П1 не выполняется; условие А2>П2 не выполняется; условие А3>П3 выполняется; условие А4<П4 не выполняется. Это свидетельствует о не ликвидности баланса.

На основе полученных в таблице 4 данных, выполним расчет относительных коэффициентов ликвидности и платежеспособности. Они представлены в таблице 5.

Таблица 5 - Относительные коэффициенты ликвидности и платежеспособности ООО «Цифрогид» в 2014-2016 гг.

| Показатель

| Норма

| 2014 г.

| 2015 г.

| 2016 г.

| |

| |

| Коэффициент текущей ликвидности

| 1-2

| 1,5

| 1,3

| 1,9

| |

| Коэффициент быстрой ликвидности

| 0,7-0,8

| 0,5

| 0,3

| 0,4

| |

| Коэффициент абсолютной ликвидности

| >0,2

| 0,4

| 0,1

| 0,1

| |

| Общий показатель ликвидности баланса

| >1

| 0,7

| 0,5

| 0,6

| |

| Коэффициент обеспеченности собственными средствами

| >0,1

| -0,1

| 0,0

| 0,0

| |

| Коэффициент маневренности функционирующего капитала

|

| 2,0

| 3,0

| 1,7

| |

По представленным в таблице 5 данным, можно сделать следующие выводы:

Рассчитанное значение коэффициента текущей ликвидности на последнюю отчетную дату (2016 г.) составило 1,9. Значение данного показателя находится в пределах нормативного значения, что свидетельствует о том, что у организации достаточно средств для погашения текущих обязательств. Данный факт оценивается положительно. В динамике на последнюю отчетную дату отмечалось увеличение значения показателя на 0,6. В предыдущем периоде значение показателя снизилось на 0,2.

Значение коэффициента быстрой ликвидности на последнюю отчетную дату (2016 г.) составило 0,4. Значение данного показателя находится ниже нормативного значения, что свидетельствует о том, что у организации недостаточно средств для немедленного погашения части краткосрочных обязательств, т.е. о ее неплатежеспособности. Данный факт оценивается отрицательно. В динамике на последнюю отчетную дату отмечалось увеличение значения показателя на 0,1. В предыдущем периоде значение показателя снизилось на 0,2.

Что касается коэффициента абсолютной ликвидности, то на последнюю отчетную дату (2016 г.) его значение составило 0,1. Значение данного показателя находится ниже нормативного значения, что свидетельствует о том, что у организации недостаточно наиболее ликвидных активов (денежных средств и финансовых вложений) для немедленного погашения части краткосрочных обязательств, т.е. о ее неплатежеспособности. Данный факт оценивается отрицательно.

Общий показатель ликвидности баланса позволяет выполнить комплексную оценку ликвидности. На последнюю отчетную дату (2016 г.) его значение составило 0,6. Значение данного показателя находится ниже нормативного значения, что свидетельствует о финансовой ненадежности организации. Данный факт оценивается отрицательно. В динамике на последнюю отчетную дату отмечалось увеличение значения показателя на 0,1. В предыдущем периоде значение показателя снизилось на 0,2.

Значение коэффициента обеспеченности собственными средствами на последнюю отчетную дату (2016 г.) составило 0. Значение данного показателя находится ниже нормативного значения, что свидетельствует о том, что у организации недостаточно собственных оборотных средств для обеспечения текущей деятельности. Данный факт оценивается отрицательно. В динамике на последнюю отчетную дату отмечалось снижение значения показателя на 0. В предыдущем периоде значение показателя увеличилось на 0,1.

Значение коэффициента маневренности функционирующего капитала на последнюю отчетную дату (2016 г.) составило 1,7. Данный коэффициент показывает, какая часть функционирующего капитала заключена в запасах. Уменьшение данного показателя является положительным фактом. В динамике на последнюю отчетную дату отмечалось снижение показателя, что оценивается положительно.

В предыдущем периоде значение показателя увеличилось, что является отрицательной тенденцией.

В заключение проведенного анализа, следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности.

Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности организации.

Далее выполним оценку финансовой устойчивости по относительным показателям.

Они представлены в таблице 6.

Таблица 6 - Относительные показатели финансовой устойчивости ООО «Цифрогид» в 2014-2016 гг.

| Показатель

| Норма

| 2014 г.

| 2015 г.

| 2016 г.

|

| Коэффициент автономии

| >0.5

| 0,1

| 0,1

| 0,1

|

| Коэффициент финансовоголевериджа

| <1.5

| 13,3

| 11,5

| 11,1

|

| Коэффициент обеспеченности собственными оборотными средствами

| >0.1

| -0,1

| 0,0

| 0,0

|

| Коэффициент покрытия инвестиций

| >0.7

| 0,4

| 0,3

| 0,5

|

| Коэффициент маневренности собственного капитала

| >0.1

| -0,7

| -0,5

| -0,4

|

| Коэффициент мобильности имущества

| >0.1

| 0,9

| 0,9

| 0,9

|

| Коэффициент мобильности оборотных средств

| >0.2

| 0,2

| 0,1

| 0,0

|

| Коэффициент обеспеченности запасов

| >0.5

| -0,1

| -0,1

| 0,0

|

| Коэффициент краткосрочной задолженности

| >0.5

| 0,6

| 0,7

| 0,5

|

По представленным в таблице 6 данным, можно сделать следующие выводы:

Рассчитанный коэффициент автономии свидетельствует о том, что организация в 2016 г. была финансово зависима от кредиторов, что является отрицательным фактом. В динамике отмечается рост коэффициента, т.е. организация все больше полагается на собственные источники финансирования.

Значение показателя, показывающего соотношение заемного и собственного капитала (коэффициент финансового левериджа) в 2016 г. составило 11,1. Следует отметить, что его значение значительно выше норматива, т.е. организация финансово зависима, что можно оценить отрицательно. В динамике отмечается снижение значения данного коэффициента, что свидетельствует о снижении финансовой зависимости.

Коэффициент обеспеченности собственными оборотными средствами позволяет оценить достаточно ли у организации собственных средств для финансирования текущей деятельности. В 2016 г. значение данного показателя составило 0, что ниже нормативного значения, т.е. у организации недостаточно средств для финансирования текущей деятельности. В динамике отмечается увеличение значения коэффициента, что оценивается положительно.

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) отражает наличие устойчивых источников финансирования деятельности организации и позволяет оценивать вероятность наступления неплатежеспособности в долгосрочном периоде. В 2016 г. значение данного показателя составило 0,5, что ниже нормативного значения, т.е. организация в долгосрочном периоде финансово нестабильна. В динамике отмечается увеличение значения коэффициента, что оценивается положительно.

Коэффициент маневренности собственного капитала позволяет оценить долю собственных средств организации, используемых для финансирования деятельности. В 2016 г. значение данного показателя составило -0,4, что ниже нормативного значения, т.е. большая часть собственного оборотного капитала капитализирована. В динамике отмечается увеличение значения коэффициента, что свидетельствует о растущей возможности погашать текущие обязательства.

Коэффициент мобильности имущества отражает долю оборотных средств в активах. В 2016 г. значение данного показателя составило 0,9, что выше нормативного значения, что оценивается положительно. В динамике отмечается увеличение значения коэффициента. В целом данный коэффициент отражает отраслевую специфику организации.

Коэффициент мобильности оборотных средств отражает долю наиболее ликвидных оборотных средств (денежных средств и финансовых вложений) в структуре оборотных активов. В 2016 г. значение данного показателя составило 0, что ниже нормативного значения, что оценивается отрицательно и свидетельствует о недостаточности наиболее ликвидных активов для финансирования текущей деятельности. В динамике отмечается уменьшение значения коэффициента.

Коэффициент обеспеченности запасов показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. В 2016 г. значение данного показателя составило 0, что ниже нормативного значения, что оценивается отрицательно. В динамике отмечается увеличение значения коэффициента.

Коэффициент краткосрочной задолженности позволяет оценить долю задолженности, которая требует немедленного погашения. В 2016 г. значение данного показателя составило 0,5, что ниже нормативного значения, что оценивается отрицательно и свидетельствует о том, что основная сумма задолженности является краткосрочной, т.е. требует немедленного погашения, что в свою очередь может привести к банкротству. В динамике отмечается уменьшение значения коэффициента.

Выполним анализ деловой активности, который позволяет оценить эффективность текущей деятельности организации. Он представлен в таблице 7.

Таблица 7 - Показатели деловой активности ООО «Цифрогид» в 20142016 гг.

| Показатель

| 2014 г.

| 2015 г.

| 2016 г.

|

| Коэффициент оборачиваемости активов, оборотов

| 1,5

| 1,5

| 1,4

|

| Коэффициент оборачиваемости собственного капитала, оборотов

| 20,9

| 19,7

| 17,8

|

| Коэффициент оборачиваемости текущих активов, оборотов

| 1,7

| 1,7

| 1,6

|

| Коэффициент оборачиваемости запасов, оборотов

| 1,7

| 1,6

| 1,3

|

| Период оборота запасов, дней

| 207,3

| 225,7

| 273,0

|

| Коэффициент оборачиваемости дебиторской задолженности, оборотов

| 13,6

| 10,5

| 9,7

|

| Период оборота дебиторской задолженности, дней

| 26,6

| 34,2

| 37,0

|

| Коэффициент оборачиваемости кредиторской задолженности, оборотов

| 2,0

| 2,0

| 2,3

|

| Период оборота кредиторской задолженности, дней

| 177,6

| 179,8

| 157,5

|

| Фондоотдача основных средств, руб.

| 16,6

| 16,8

| 15,4

|

| Операционный цикл, дней

| 233,9

| 259,8

| 310,0

|

| Финансовый цикл, дней

| 56,3

| 80,0

| 152,6

|

По представленным в таблице 7 данным, можно сделать следующие выводы:

На последнюю отчетную дату отмечается снижение оборачиваемости активов, что является отрицательным фактом и свидетельствует о том, что эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования снизилась.

Оборачиваемость собственного капитала снизилась, что свидетельствует о снижении интенсивности использования собственного капитала.

Особый интерес представляет показатель оборачиваемости текущих активов, который на последнюю отчетную дату снизился, что свидетельствует об ухудшении финансового положения организации. В данной ситуации для обеспечения нормального финансирования текущей деятельности организация вынуждена привлекать дополнительные источники.

Показатель оборачиваемости запасов (в оборотах) в динамике снизился, соответственно оборачиваемость в днях увеличилась, что свидетельствует об отвлечении средств из хозяйственного оборота. Кроме того, организация несет дополнительные затраты, связанные с хранением запасов (порча, устаревание, складские расходы).

Что касается оборачиваемости дебиторской задолженности (в оборотах), то ее значение снизилось, соответственно ее оборачиваемость в днях увеличилась, что свидетельствует об отвлечении средств из хозяйственного оборота. Кроме того, организация несет дополнительный риск, связанный с невозвратом задолженности.

Оборачиваемость кредиторской задолженности (в оборотах) в динамике увеличилась, соответственно ее оборачиваемость в днях снизилась, что свидетельствует о снижении отсрочки платежей, предоставляемых организации.

Снижение фондоотдачи в целом оценивается отрицательно. Для подтверждения данного факта необходимо выполнить факторный анализ фондоотдачи, так как ее снижение может быть связано с приобретением (модернизацией) оборудования, в результате чего увеличилась их стоимость.

Увеличение длительности операционного цикла следует оценивать отрицательно.

Увеличение длительности финансового цикла на последнюю отчетную дату следует оценивать отрицательно.

В завершении выполним анализ рентабельности, который позволяет определить степень экономической эффективности использования ресурсов. Он представлен в таблице 8.

Таблица 8 - Показатели рентабельности ООО «Цифрогид» в 2014-2016 гг., %

| Показатель

| 2014 г.

| 2015 г.

| 2016 г.

|

| Рентабельность продаж

| 3,8

| 4,3

| 4,0

|

| Рентабельность совокупного капитала

| 1,2

| 2,2

| 2,1

|

| Рентабельность собственного капитала

| 14,0

| 21,6

| 20,0

|

| Рентабельность деятельности

| 0,7

| 1,2

| 1,2

|

Согласно представленным в таблице 8 данным, в 2016 г. по сравнению с 2015 г. отмечалось снижение рентабельности продаж на 0,3%, что является отрицательной тенденцией и свидетельствует о сужении масштабов деятельности организации. В 2015 г. по сравнению с 2014 г. отмечалось увеличение прибыли от продаж на 0,5%, что можно оценивать положительно. Следует отметить, что значение анализируемого показателя имеет крайне низкие значения, что свидетельствует о низкой эффективности основной деятельности.

Рентабельность совокупного капитала в 2016 г. по сравнению с 2015 г. снизилась на 0,1%, что является отрицательной тенденцией и свидетельствует о снижении эффективности использования капитала. В 2015 г. по сравнению с 2014 г. отмечалось увеличение исследуемого показателя на 0,9%, что можно оценивать положительно.

Рентабельность собственного капитала в 2016 г. по сравнению с 2015 г. снизилась на 1,6%, что является отрицательной тенденцией и свидетельствует о снижении эффективности использования инвестированного капитала. В 2015 г. по сравнению с 2014 г. отмечалось увеличение исследуемого показателя на 7,7%, что можно оценивать положительно.

Рентабельность деятельности в 2016 г. по сравнению с 2015 г. увеличилась на 0%, что является положительной тенденцией и может свидетельствовать об увеличении эффективности деятельности организации в целом. В 2015 г. по сравнению с 2014 г. отмечалось увеличение исследуемого показателя на 0,5%, что можно оценивать положительно. Следует отметить, что значение анализируемого показателя имеет крайне низкие значения, что свидетельствует о низкой эффективности деятельности организации.